- Як визначається сума бюджетного відшкодування ПДВ?

- Яка сума відʼємного значення не підлягає бюджетному відшкодуванню?

- Чи надається бюджетне відшкодування у разі анулювання реєстрації платника ПДВ?

- За яких умов бюджетне відшкодування буде виплачено?

- Чи можна задекларувати бюджетне відшкодування, якщо з дня виникнення права на таке декларування минуло понад 1095 днів?

- На яку дату визначається сума податкового боргу для зарахування від’ємного значення у його зменшення в податковій звітності з ПДВ?

- Чи може платник ПДВ заявляти бюджетне відшкодування за отриманими послугами від нерезидента – неплатника ПДВ?

- Чи можуть бути включені до обрахунку відшкодування суми ПДВ, включені до складу ПК з придбання товарів, знищених внаслідок бойових дій?

- Як проінформувати ДПС про право на бюджетне відшкодування?

- Як заповнити додаток 2 до декларації з ПДВ щодо бюджетного відшкодування?

- Де почитати більше про бюджетне відшкодування ПДВ?

Як визначається сума бюджетного відшкодування ПДВ?

Бюджетне відшкодування – відшкодування від’ємного значення ПДВ на підставі підтвердження правомірності сум бюджетного відшкодування ПДВ за результатами перевірки платника (пп. 14.1.18 ПКУ).

Порядок визначення суми податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або відшкодуванню з Державного бюджету України (бюджетному відшкодуванню), та строки проведення розрахунків встановлено ст. 200 ПКУ.

Важливо!

Відповідно до п. 200.1 ПКУ сума податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов’язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

Пунктом 200.4 ПКУ визначено, що при від’ємному значенні суми, розрахованої згідно з п. 200.1 ПКУ, така сума:

а) враховується у зменшення суми податкового боргу з податку, що виник за попередні звітні (податкові) періоди (у тому числі розстроченого або відстроченого відповідно до ПКУ) в частині, що не перевищує суму, обчислену відповідно до п. 200-1.3 ст. 200 прим. 1 ПКУ на момент отримання контролюючим органом податкової декларації, а в разі відсутності податкового боргу –

б) або підлягає бюджетному відшкодуванню за заявою платника у сумі податку, фактично сплаченій отримувачем товарів / послуг у попередніх та звітному податкових періодах постачальникам таких товарів / послуг або до Державного бюджету України, в частині, що не перевищує суму, обчислену відповідно до п. 200-1.3 ПКУ на момент отримання контролюючим органом податкової декларації, на відповідний рахунок платника податку в банку / небанківському надавачу платіжних послуг та/або у рахунок сплати грошових зобов’язань або погашення податкового боргу такого платника податку з інших платежів, що сплачуються до державного бюджету,

в) та/або зараховується до складу податкового кредиту наступного звітного (податкового) періоду.

Яка сума відʼємного значення не підлягає бюджетному відшкодуванню?

Не підлягає бюджетному відшкодуванню сума від’ємного значення, до розрахунку якої включено суми податку, сплачені отримувачем товарів / послуг у попередніх та звітному податкових періодах постачальникам товарів / послуг, які використані або будуть використані в операціях з першого постачання житла (об’єктів житлової нерухомості), неподільного житлового об’єкта незавершеного будівництва / майбутнього об’єкта житлової нерухомості.

Суми такого від’ємного значення зараховуються до складу податкового кредиту наступного звітного (податкового) періоду до її повного погашення податковими зобов’язаннями (п. 200.4-2 ПКУ).

Чи надається бюджетне відшкодування у разі анулювання реєстрації платника ПДВ?

У разі якщо за результатами останнього податкового періоду особа має право на отримання бюджетного відшкодування, таке відшкодування надається протягом строків, визначених р. V ПКУ, незалежно від того, чи буде така особа залишатися зареєстрованою як платник цього податку на дату отримання такого бюджетного відшкодування, чи ні.

За яких умов бюджетне відшкодування буде виплачено?

Платники податку, які мають право на бюджетне відшкодування відповідно до ст. 200 ПКУ та подали заяву про повернення суми бюджетного відшкодування, отримують таке бюджетне відшкодування в разі узгодження контролюючим органом заявленої суми бюджетного відшкодування за результатами камеральної перевірки, а у випадках, визначених п. 200.11 ПКУ, – за результатами документальної перевірки (абзац другий п. 200.10 ПКУ).

Читайте також статтю «Перевірки ДПС щодо бюджетного відшкодування з ПДВ у 2026 році: в яких випадках вони відбуваються» .

Чи можна задекларувати бюджетне відшкодування, якщо з дня виникнення права на таке декларування минуло понад 1095 днів?

Платник податку має право враховувати у складі заявленої до бюджетного відшкодування суми ПДВ залишок від’ємного значення податку до повного його погашення, незалежно від закінчення термінів позовної давності (1095 днів), у випадку коли суми ПДВ, з яких сформовано такий залишок, сплачені постачальникам товарів / послуг.

На яку дату визначається сума податкового боргу для зарахування від’ємного значення у його зменшення в податковій звітності з ПДВ?

У разі наявності у платника ПДВ на дату подання ним податкової звітності з ПДВ податкового боргу з цього податку такий платник має право зарахувати суму від’ємного значення ПДВ, сформовану за результатами такої податкової звітності, у зменшення суми податкового боргу з податку, що виник за попередні звітні (податкові) періоди та обліковувався в ІКП станом на перше число місяця, у якому було подано таку декларацію, в частині, що не перевищує реєстраційну суму такого платника на момент отримання контролюючим органом податкової декларації.

Чи може платник ПДВ заявляти бюджетне відшкодування за отриманими послугами від нерезидента – неплатника ПДВ?

Платник ПДВ не може задекларувати до бюджетного відшкодування суми ПДВ, нараховані за операціями із отримання послуг від нерезидента, незареєстрованого як платник ПДВ, місце постачання яких розташоване на митній території України. Про це заявили податківці в ЗІР. Оскільки ПЗ з ПДВ за такими послугами визнає сам покупець, і він же має право на ПК за такою сумою. В разі своєчасної реєстрації ПН на цю суму, ПДВ не сплачується ні постачальнику послуг, ні до Державного бюджету України.

Чи можуть бути включені до обрахунку відшкодування суми ПДВ, включені до складу ПК з придбання товарів, знищених внаслідок бойових дій?

Суми ПДВ, включені до складу податкового кредиту при здійсненні операцій з придбання товарів, які у подальшому були знищені, (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного стану, не включаються до обрахунку суми бюджетного відшкодування (пп. 69.29 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Як проінформувати ДПС про право на бюджетне відшкодування?

Відповідно до п. 200.7 ст. 200 ПКУ платник податку, який має право на отримання бюджетного відшкодування та прийняв рішення про повернення суми бюджетного відшкодування, подає відповідному ДПС податкову декларацію та заяву про повернення суми бюджетного відшкодування, яка відображається у декларації (додаток 2).

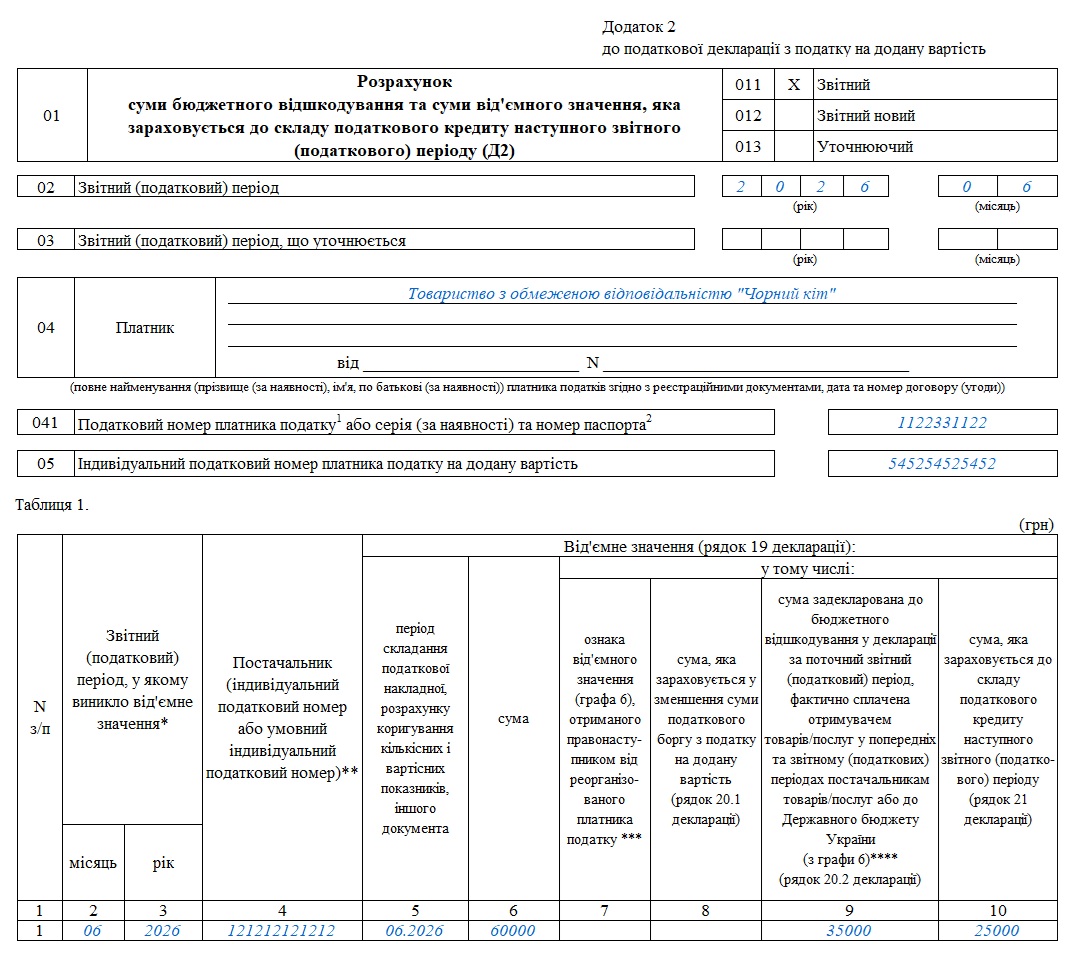

Як заповнити додаток 2 до декларації з ПДВ щодо бюджетного відшкодування?

А тепер наведемо алгоритм заповнення додатка 2 до декларації з ПДВ. Додаток 2 (Д2) створений для розрахунку суми бюджетного відшкодування та суми від'ємного значення, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду. Його подають ті, хто має від’ємне значення ПДВ за підсумками поточної декларації і має ним розпорядитися.

Цей додаток містить три таблиці.

Таблиця 1

У ній наводиться розшифровка значення рядка 19 декларації у розрізі звітних періодів виникнення від’ємного значення ПДВ та ІПН постачальників, від яких було отримано податковий кредит. А також показуються напрями використання цього від’ємного значення.

У графі 1 зазначаємо номер рядка таблиці за підрахунком.

У графах 2, 3 зазначається звітний податковий період, у якому виникло від’ємне значення (заповнюють у хронологічному порядку виникнення сум від’ємного значення починаючи зі звітного (податкового) періоду, який є найбільш давнім до дати подання декларації (найдавніший звітний (податковий) період) (рядок 1), та закінчуючи найближчим звітним (податковим) періодом). У графі 2 зазначають дві цифри місяця (наприклад «03»); у графі 3 – чотири цифри року (наприклад «2024»);

У графі 4 вказується індивідуальний податковий номер або умовний індивідуальний податковий номер постачальника залежно від причини формування від’ємного значення, а саме:

- у разі формування від’ємного значення за рахунок:

- ввезення товарів на митну територію України – зазначається власний індивідуальний податковий номер платника;

- отримання від нерезидента послуг, місце постачання яких визначено на митній території України – зазначається умовний індивідуальний податковий номер «500000000000»;

- коригування податкових зобов’язань на підставі пп. «в» пп. 97.4 підрозд. 2 розд. XX ПКУ – зазначається умовний індивідуальний податковий номер «300000000000»;

- залишку суми помилково та/або надміру сплачених грошових зобов’язань з податку на додану вартість станом на 01 липня 2015 року, на яку відповідно пп. 3 п. 34 підрозд. 2 розд. XX ПКУ було збільшено значення реєстраційної суми, визначеної п. 200-1.3 ПКУ, та на яку було збільшено суму від’ємного значення, сформовану за результатами звітного (податкового) періоду за липень 2015 року/III квартал 2015 року – зазначається умовний індивідуальний податковий номер «900000000000» (при цьому у графі 2 зазначається «07», у графі 3 – «2015», графи 5 та 7 не заповнюються);

- за рахунок коригування (зменшення) податкових зобов’язань попередніх періодів при заповненні графи 4 додатка 2 – зазначається власний індивідуальний податковий номер платника (аналогічно відображенню від’ємного значення при здійсненні імпортних операцій).

У графі 5 вказується період складання податкової накладної, розрахунку коригування кількісних і вартісних показників, іншого документа.

У графі 6 відображається загальна сума від’ємного значення (з подальшою її деталізацією у графах 8 – 10).

У графі 7 проставляється ознака (+) від’ємного значення, отриманого правонаступником від реорганізованого платника податку.

У графах 8 – 10 зазначаються суми від’ємного значення (з графи 6) відповідно до напряму їх спрямування, а саме:

- у графі 8 – сума, яка зараховується у зменшення суми податкового боргу з податку на додану вартість (рядок 20.1 декларації);

- у графі 9 – сума, задекларована до бюджетного відшкодування у декларації за поточний звітний (податковий) період, фактично сплачена отримувачем товарів/послуг у попередніх та звітному (податкових) періодах постачальникам товарів/послуг або до Державного бюджету України (рядок 20.2 декларації).

У разі декларування у графі 9 суми від’ємного значення, яка сформована за рахунок коригування податкових зобов’язань на підставі пп. «в» пп. 97.4 підрозд. 2 розд. XX «Перехідні положення» ПКУ (умовний індивідуальний податковий номер «300000000000»), обов’язковій розшифровці у таблиці 1.1 додатка 2 підлягає сума податку, яка фактично сплачена постачальникам товарів/послуг або до Державного бюджету України за операціями з придбання та яку враховано у зменшення податкових зобов’язань, визначених на підставі пп. «б» пп. 97.2 підрозд. 2 розд. XX ПКУ;

- у графі 10 – сума, яка зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21 декларації).

Таблиця 1.1

Розшифровка суми податку, задекларованої до бюджетного відшкодування, яка виникла за рахунок коригування податкових зобов'язань за операцією з вивезення за межі митної території України у митному режимі експорту окремих видів товарів (із графи 9 таблиці 1).

У цій таблиці наводиться лише та частка від’ємного значення, яка потрапила до бюджетного відшкодування (рядок 20.2 декларації), але була сформована за рахунок коригування ПЗ в режимі експортного забезпечення. Тобто якщо ви не здійснюєте експорт сільськогосподарської продукції у РЕЗ, цю таблицю вам заповнювати не треба.

У цій таблиці:

- у графі 1 наводиться номер рядка таблиці за підрахунком;

- у графі 2, залежно від причини формування від’ємного значення, вказується індивідуальний податковий номер (ІПН) постачальника або умовний ІПН «300000000000» (у разі сплати до Державного бюджету України сум ПДВ, які було задекларовано у рядку 18 декларації у відповідному періоді та фактично сплачено);

- у графах 3 та 4 зазначається звітний (податковий) період, у якому податкові накладні та/або розрахунки коригування до податкових накладних було включено до податкового кредиту;

- у графах 5 та 6 зазначається звітний (податковий) період, у якому суми податкового кредиту від постачальника, ІПН якого відображено у графі 2, було враховано в рахунок погашення податкових зобов’язань або сума ПДВ фактично сплачена до Державного бюджету України (у разі декларування сум ПДВ до сплати в рядку 18 декларації у відповідному періоді);

- у графі 7 зазначається сума ПДВ, яка була фактично сплачена у попередньому та звітному податкових періодах постачальникам товарів/послуг або до Державного бюджету України. Значення рядка «Усього» графи 7 повинно дорівнювати сумі значень рядків графи 9 таблиці 1 додатка 2, в яких у графі 4 зазначено умовний ІПН «300000000000».

Зразок. Декларація з ПДВ за червень 2026 р. із заявою на бюджетне відшкодування (Завантажити)

Де почитати більше про бюджетне відшкодування ПДВ?

- Декларація з ПДВ: інструкція із заповнення та подання

- Додатки до декларації з ПДВ: інструкція із заповнення та подання

- Коригування від’ємного значення ПДВ у додатку 2 до декларації: як врахувати РК на зменшення

- Від’ємне значення ПДВ: як його використати на погашення боргу з ПДВ?

- Від’ємне значення ПДВ у Балансі у 2026 році: відображення за рядками звітності

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз