Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

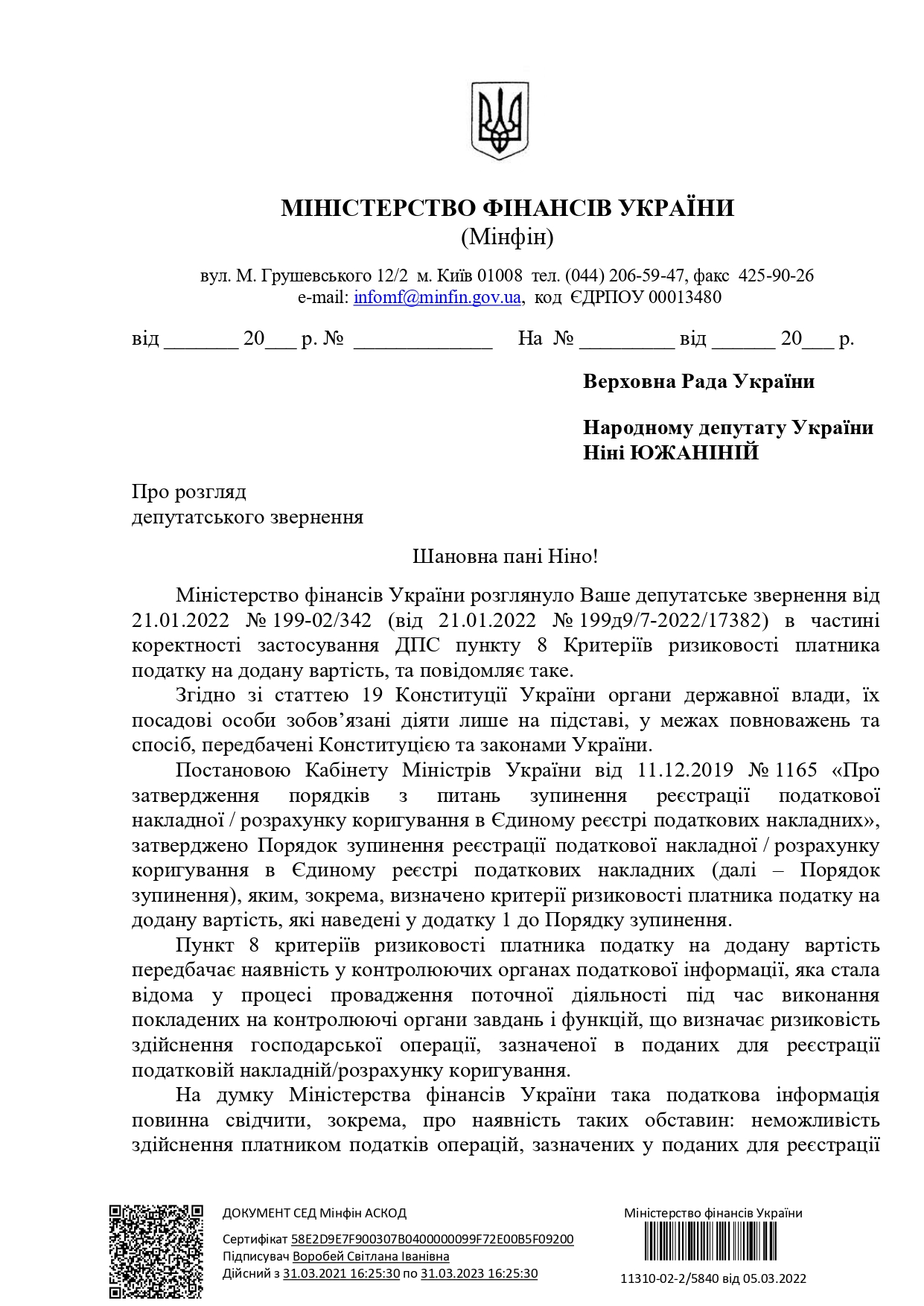

Нардеп Южаніна розповідає, що ще в кінці минулого року звернувся до неї один платник ПДВ щодо досить тривалого перебування в переліку ризикових, неможливості отримати з органу ДПС конкретну податкову інформацію (п. 8), яка стала підставою для віднесення платника до ризикових.

Потім – ще декілька про те, що в них склалася ситуація, коли вони потрапили до ризикових тому, що їх контрагент уже був зарахований до такого переліку.

Вона неодноразово писала звернення до ДПС для з'ясування зазначених проблемних питань по кожному платнику.

Але, аналізуючи відповіді ДПС та сталу практику застосування податківцями п. 8 критеріїв ризиковості платника ПДВ до платників податків (додаток 1 до Порядку зупинення реєстрації ПН/РК в ЄРПН, затвердженого Постановою Кабінету Міністрів України від 11.12.2019 №1165), вирішила зробити запит до Міністерства фінансів із проханням надати висновок щодо коректності застосування ДПС України п. 8 Критеріїв ризиковості платника податку на додану вартість (Постанова КМУ від 11 грудня 2019 р. №1165), а саме: встановлення ознаки ризиковості платника в разі наявності податкової інформації про ризиковість здійснення господарських операцій, за якими саме платник податку складає та подає на реєстрацію в ЄРПН податкові накладні/розрахунки коригування, тоді як у рішенні комісії з питань зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН вказується податкова інформація про ризиковість здійснення операцій, за якими контрагенти складають та подають на реєстрацію у ЄРПН податкові накладні/розрахунки коригування, а платник податків лише отримує їх та формує за рахунок них податковий кредит.

І що ж я отримала?

Почитайте цю відповідь (див нижче).

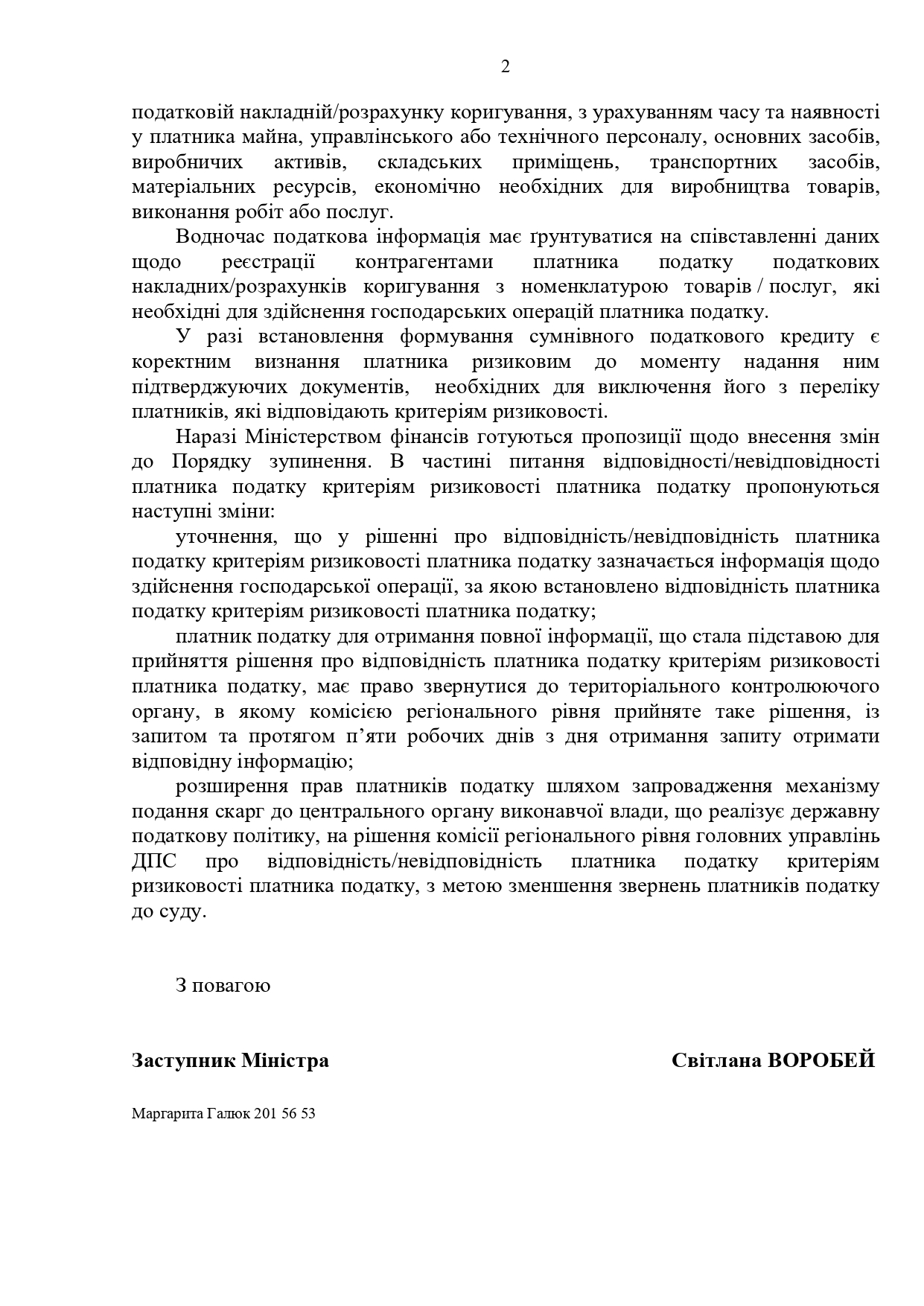

Зверніть увагу на «Водночас податкова інформація має ґрунтуватися на співставленні даних щодо реєстрації КОНТРАГЕНТАМИ платника податку податкових накладних/розрахунків коригування з НОМЕНКЛАТУРОЮ товарів/послуг, які необхідні для здійснення господарських операцій платника податку».

А ще у відповіді Міністерство фінансів зазначило, що готуються пропозиції щодо внесення змін до Порядку зупинення і т. д.

А чому ж тоді Мінфін «постидався» дати пропозиції, які є правильними, на його думку, про співставлення даних по всьому ланцюгу постачання (контрагентів)?

Ми ж пам’ятаємо Наказ 543 від 2015 року (зустрічний транзит, вигодотранспортуючий суб’єкт/транзитер)!?

То що – Мінфін вважає, що, незважаючи на впроваджений механізм блокування ПН/РК (з 01.07.2017), може вчиняти свої дії, які повністю суперечать ст. 201.10 ПК?

«Податкова накладна та/або розрахунок коригування до неї, складені та зареєстровані після 1 липня 2017 року в Єдиному реєстрі податкових накладних платником податку, який здійснює операції з постачання товарів/послуг, є для покупця таких товарів/послуг достатньою підставою для нарахування сум податку, що відносяться до податкового кредиту, та не потребує будь-якого іншого додаткового підтвердження».

Все для «підтримки» економіки та бізнесу.

Останні зміни до ПКМУ №1165 всі бачили (ПКМУ №1154 від 12.10.2022), і головне – всі відчуваємо на власній шкурі.

Петиція про скасування блокування накладних підписана. Що далі?