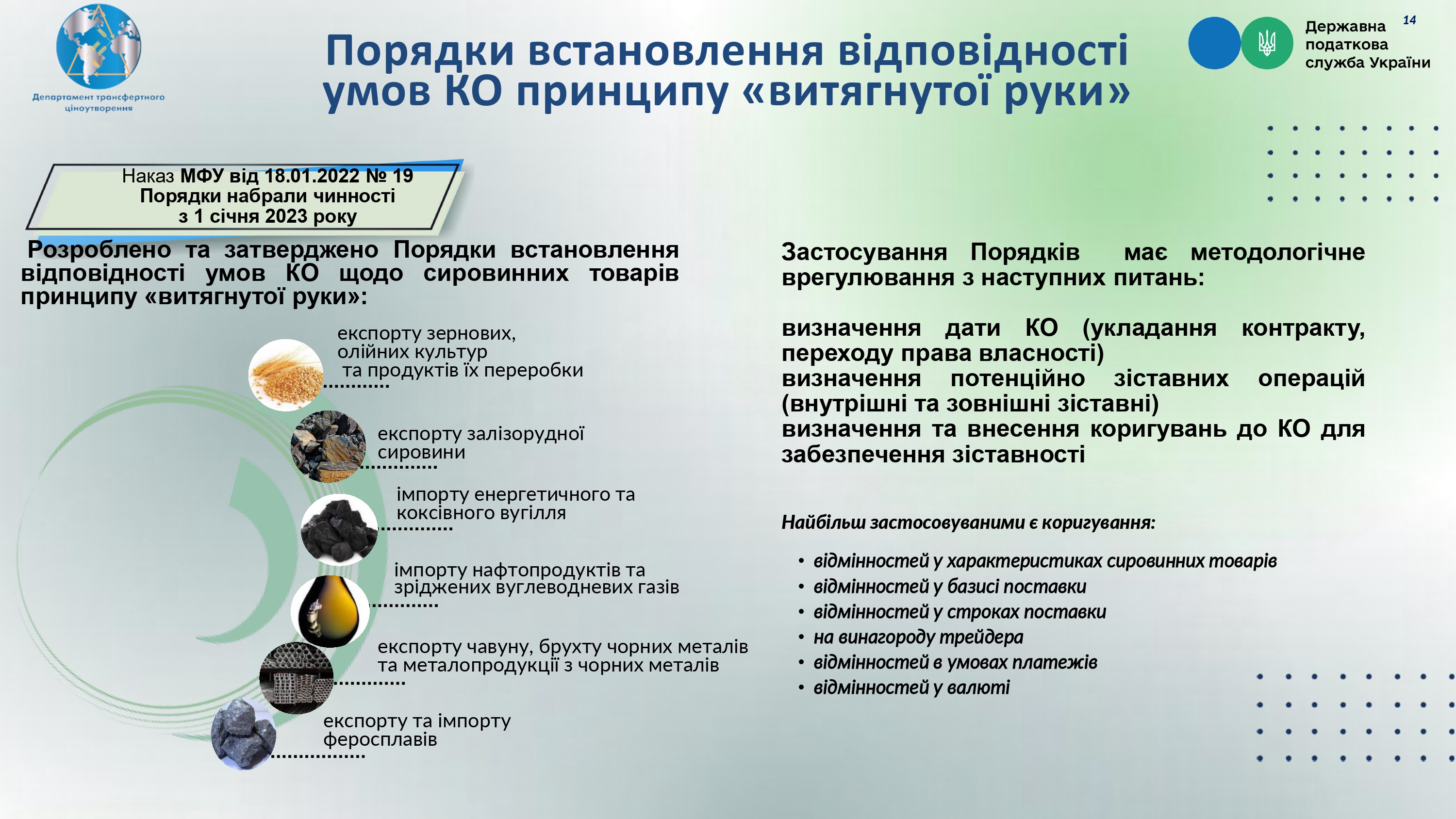

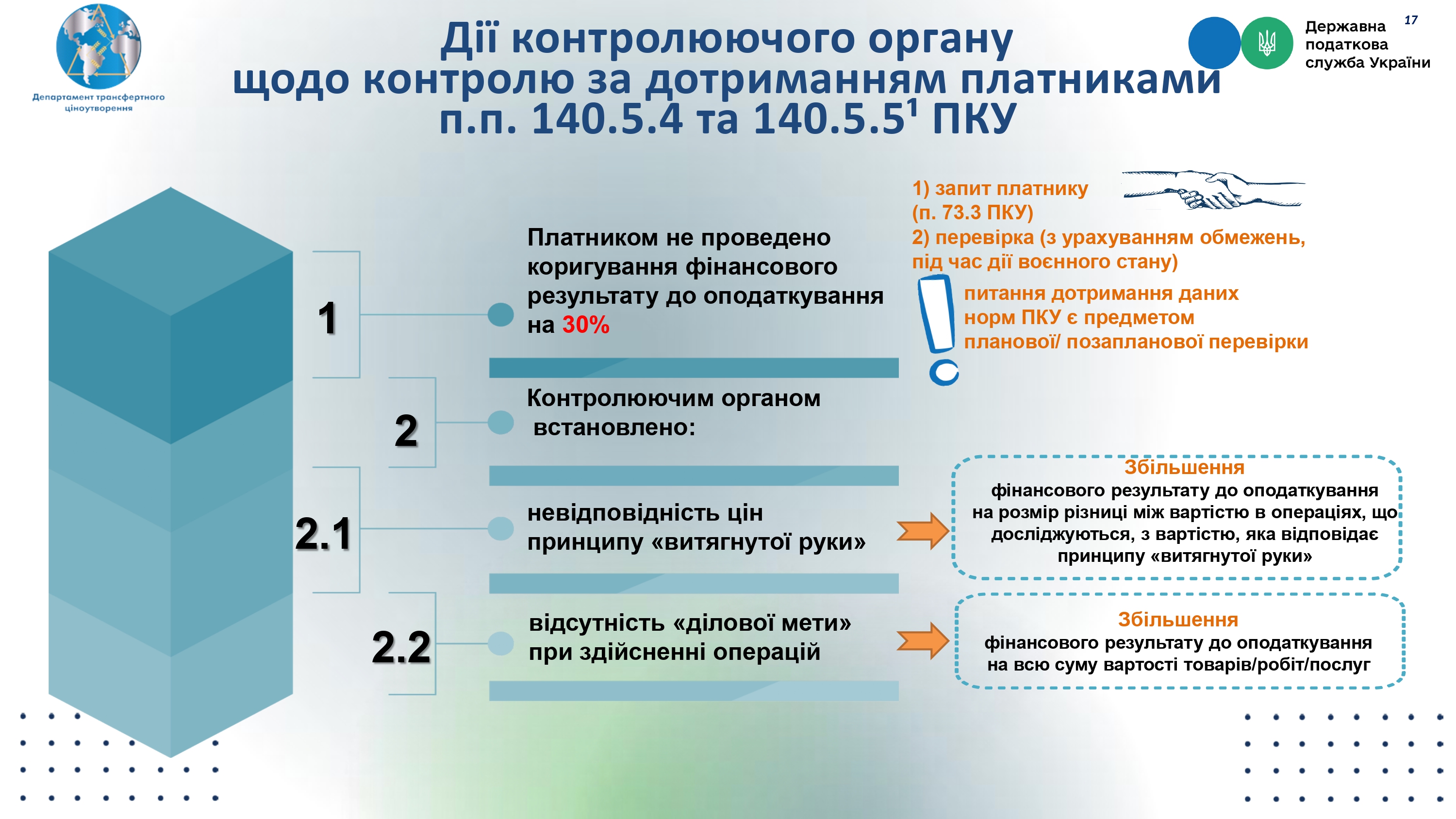

ДПСУ на своєму сайті розповіла про деталі застосування норм пунктів 140.5.4 та 140.5.5-1 Податкового кодексу України. Про них йдеться у відповідній презентації. Її наводимо далі.

Податківці навели детальний алгоритм коригування фінрезультату на різниці, встановлені нормами пунктів 140.5.4 та 140.5.5-1 ПКУ у разі ведення контрольованих операцій. Зокрема, йдеться про збільшення на 30% за операціями з нерезидентами

ДПСУ на своєму сайті розповіла про деталі застосування норм пунктів 140.5.4 та 140.5.5-1 Податкового кодексу України. Про них йдеться у відповідній презентації. Її наводимо далі.

Джерело: ДПСУ

Рубрика: Оподаткування/Податок на прибуток

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

від редакції «Дебет-Кредит»

Лектор: Мойсеєнко Т.

Лектор: Логойда І., Бундз Т.

Лектор: Мойсеєнко Т.

Лектор: Мойсеєнко Т.

сервіс надано OpenDataBot