Що таке поворотна фінансова допомога і навіщо вона потрібна

У щоденній роботі бухгалтера часто виникають ситуації, коли одній компанії потрібно терміново підтримати іншу фінансово. Саме для таких випадків існує такий зручний інструмент, як поворотна фінансова допомога (надалі – ПФД).

Якщо говорити простою мовою, ПФД – це кошти, які одна юридична особа надає іншій особі (ЮО або ФО) у тимчасове користування з обов'язковою умовою повернення.

Головна відмінність від позики чи кредиту в податковому сенсі – це відсутність відсотків за користування.

Згідно з Податковим кодексом України (далі – ПКУ), поворотна фінансова допомога – це сума коштів, що надійшла платнику податків за договором, який не передбачає нарахування процентів або надання інших видів компенсацій і є обов'язковою до повернення (пп. 14.1.257 ПКУ).

Оформлення ПФД

Фінансова допомога, що підлягає поверненню, юридично оформлюється як договір позики, що регламентується статтями 1046 – 1053 Цивільного кодексу України (ЦКУ).

Зверніть увагу! Для уникнення непорозумінь в назві такого документа можна вказувати: «Договір позики (безвідсоткової поворотної фінансової допомоги)», підкреслюючи обидва аспекти.

Вимоги до форми договору

Згідно з частиною 1 статті 1047 ЦКУ, договір позики має бути укладений у письмовій формі, якщо його сума перевищує щонайменше вдесятеро розмір неоподатковуваного мінімуму доходів громадян (170 грн) або якщо позикодавцем є юридична особа (незалежно від суми).

Додатково, відповідно до частини 1 статті 208 ЦКУ, письмова форма є обов'язковою для правочинів між юридичними особами, а також між фізичною та юридичною особою.

Враховуючи, що поворотна фінансова допомога надається без відсотків, а також виходячи із загальних вимог до оформлення угод, для підприємств такий договір також слід укладати в письмовій формі.

Важливо! Нотаріальне посвідчення цього виду договору законодавством не вимагається.

Умови повернення та практичні аспекти

Строк та порядок повернення фінансової допомоги зазвичай визначаються умовами самого договору (згідно з частиною 1 статті 1049 ЦКУ). Якщо ж конкретний строк не встановлено або він прив'язаний до моменту пред'явлення вимоги, позика має бути повернена протягом тридцяти днів після отримання такої вимоги, якщо інше не передбачено угодою.

Кошти можуть бути отримані та повернені як готівкою через касу підприємства, так і безготівково на банківський рахунок. Важливо чітко прописати ці умови в договорі.

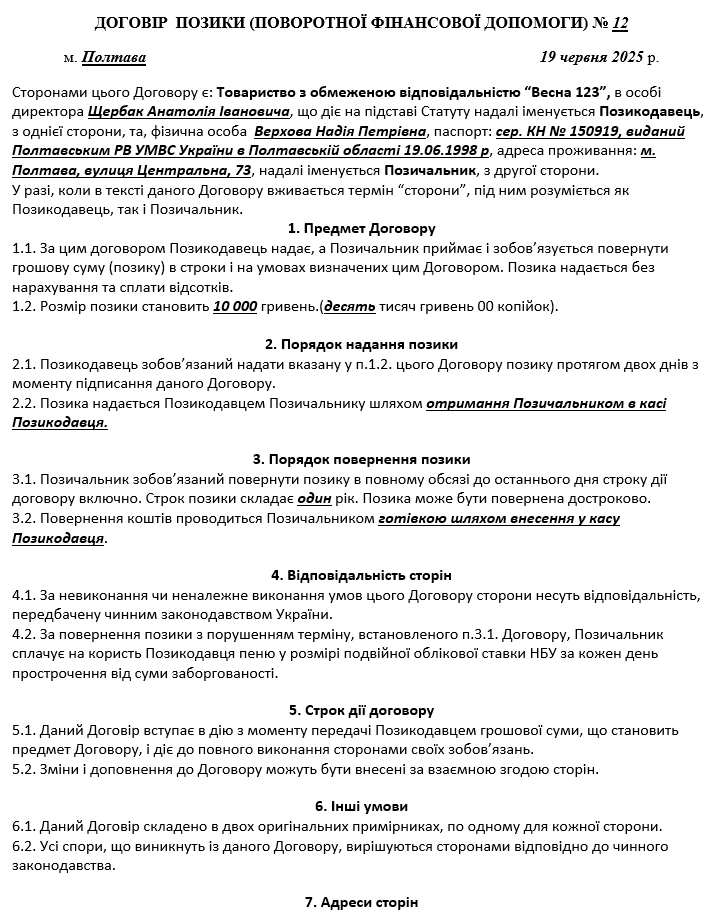

Зразок договору позики (поворотної фінансової допомоги) завантажити >>

Чи може поворотну фінансову допомогу надавати платник ЄП групи 3?

Це питання детально розглядається тут. Наведемо основні моменти.

Юридичні особи, які здійснюють діяльність у сфері фінансового посередництва (крім певних страхових агентів, сюрвейєрів, аварійних комісарів та аджастерів), не можуть бути платниками єдиного податку третьої групи. Надання фінансової допомоги класифікується за кодом 64 ДК 009:2010 як надання фінансових послуг, що унеможливлює застосування спрощеної системи оподаткування.

Однак надання фінансової допомоги фізичним особам не вважається фінансовим посередництвом і не суперечить вимогам ПКУ. Постійне надання юридичною особою поворотної чи безповоротної фінансової допомоги може розглядатися як надання фінансових послуг.

Фінансова допомога готівкою: важливі обмеження

Якщо підприємство отримує чи надає фінансову допомогу готівкою, слід пам'ятати про ліміти, встановлені Положенням про ведення касових операцій у національній валюті в Україні, затвердженим Постановою Правління НБУ від 29.12.2017 №148 (пункт 6).

Ці обмеження стосуються максимальної суми готівкових розрахунків протягом одного дня за одним або кількома платіжними документами:

- Між суб'єктами господарювання: до 10 000 гривень включно.

- З фізичними особами: до 50 000 гривень включно.

Приклади застосування лімітів

Наприклад, якщо договір про фінансову допомогу укладено між фізичною особою та підприємством, ця особа може внести в касу підприємства не більше 50 000 гривень протягом одного дня. Якщо сума договору становить 100 000 гривень, допомогу можна внести частинами, по 50 000 гривень щодня.

Те саме стосується і повернення допомоги фізичній особі: щоденний ліміт також становить 50 000 гривень.

Якщо готівку в касу підприємства вносить представник іншого суб'єкта господарювання, діятиме ліміт у 10 000 гривень на день.

Чи може юридична особа протягом одного дня прийняти в касу 50 000 грн поворотної фінансової допомоги від фізичної особи за одним договором та видати їй 50 000 грн поворотної фінансової допомоги за іншим договором?

Ні, така операція є порушенням готівкових обмежень. Відповідно до Положення №148, суб'єкти господарювання можуть здійснювати готівкові розрахунки з фізичною особою в розмірі до 50 000 грн на день за одним або кількома платіжними документами (п. 6 розд. II Положення №148).

Це обмеження стосується загальної суми всіх готівкових операцій (як отримання, так і видачі коштів) з однією фізичною особою протягом одного дня, незалежно від кількості договорів. А в розглядуваному випадку загальна сума готівкових розрахунків з однією фізичною особою складе 100 000 грн (50 000 грн надходження + 50 000 грн видача), що перевищує встановлений ліміт. Для уникнення порушення, ці операції необхідно провести у різні дні або здійснювати розрахунки у безготівковій формі.

Відповідальність за порушення та строки давності

Порушення цих готівкових лімітів тягне за собою накладення штрафу на посадових осіб підприємства в розмірі від 100 до 200 неоподатковуваних мінімумів доходів громадян (від 1 700 грн до 3 400 грн), згідно зі статтею 163-15 Кодексу України про адміністративні правопорушення (КУпАП).

Важливо врахувати, що адміністративне стягнення може бути накладено не пізніше ніж через два місяці з дня вчинення правопорушення (див. ст. 38 КУпАП). Для триваючих правопорушень цей строк становить два місяці з дня їх виявлення (за винятком випадків, коли справи підсудні суду). У випадку разового порушення лімітів готівкових розрахунків штраф може бути накладений лише протягом двох місяців з дня самого порушення (тобто з дня внесення готівки в сумі, що перевищує дозволений ліміт). Якщо між датою порушення і датою його виявлення мине більше двох місяців, накладення штрафу вже неможливе.

Бухгалтерський облік отриманої фінансової допомоги

Бухгалтерський облік отриманої фінансової допомоги залежить від терміну її повернення (див. таблицю 1).

Короткострокова фінансова допомога

Якщо договір передбачає повернення фінансової допомоги протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу, вона класифікується як поточне зобов'язання (згідно з пунктом 4 НП(С)БО 11 «Зобов’язання»). Таку допомогу називають короткостроковою, і вона обліковується на субрахунку 685 «Розрахунки з іншими кредиторами» (див. Лист Мінфіну від 29.12.2008 №31-34000-20-16/45983).

Бухгалтерські проведення:

- Отримання фінансової допомоги: Дт 301 (Каса в національній валюті), 311 (Рахунки в банках в національній валюті) Кт 685.

- Повернення фінансової допомоги: Дт 685 Кт 301, 311.

Довгострокова фінансова допомога

У випадку якщо повернення фінансової допомоги за договором передбачається на термін, що перевищує вказані вище строки, вона вважається довгостроковим зобов'язанням. Обліковується така допомога на субрахунку 505 «Інші довгострокові позики в національній валюті».

Бухгалтерські проведення:

- Отримання довгострокової фінансової допомоги: Дт 301, 311 Кт 505.

Важливо зазначити, що згідно з пунктом 9 НП(С)БО 11 «Зобов’язання», довгострокова заборгованість підлягає дисконтуванню. Дохід на суму дисконту відображається таким бухгалтерським записом:

- Відображення доходу від дисконтування: Дт 505 Кт 733 (Інші фінансові доходи).

Однак якщо фінансова допомога отримана від засновника, сума дисконту відображається не у складі доходів, а у складі власного капіталу:

- Дисконтування фінансової допомоги від засновника: Дт 505 Кт 452 (Вилучений капітал).

На наступні дати балансу відображається амортизація дисконту, як:

- Зменшення власного капіталу (для фінансової допомоги від засновника): Дт 452 Кт 505.

- Витрати (для фінансової допомоги, отриманої від інших осіб, окрім засновника): Дт 952 (Інші фінансові витрати) Кт 505.

Якщо на дату чергового балансу термін до повернення позики (або її частини) становить менше 12 місяців, вона переводиться до складу поточної заборгованості:

- Переведення довгострокової заборгованості в поточну: Дт 505 Кт 611 (Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті).

Після цього погашення (повернення) фінансової допомоги обліковується так:

- Погашення (повернення) фінансової допомоги: Дт 611 Кт 301, 311.

Таблиця 1. Бухгалтерський облік отриманої поворотної фінансової допомоги

| № пор. |

Зміст господарської операції | Бухгалтерський облік | |

| Дебет | Кредит | ||

| Короткострокова фінансова допомога | |||

| 1 | Отримання фінансової допомоги | 301, 311 | 685 |

| 2 | Прощення частини фінансової допомоги | 685 | 717 |

| 3 | Повернення фінансової допомоги | 685 | 301, 311 |

| Довгострокова фінансова допомога | |||

| 4 | Отримання фінансової допомоги | 301, 311 | 505 |

| 5 | Дохід від дисконтування | 505 | 733 (452) |

| 6 | Амортизація дисконту | 952 (452) | 505 |

| 7 | Переведення довгострокової заборгованості в поточну | 505 | 611 |

| 8 | Прощення частини фінансової допомоги | 611 | 717 |

| 9 | Повернення фінансової допомоги | 611 | 301, 311 |

Бухгалтерський облік наданої фінансової допомоги

Якщо ваше підприємство надає фінансову допомогу, її бухгалтерський облік також залежить від строку повернення (див. таблицю 2).

Короткострокова фінансова допомога

Якщо допомога надається на термін до 12 місяців з дати балансу або протягом операційного циклу підприємства, вона обліковується як поточна дебіторська заборгованість. Для цього використовується субрахунок 377 «Розрахунки з іншими дебіторами».

Бухгалтерські проведення:

- Надання допомоги: Дт 377 Кт 301 (Каса в національній валюті), 311 (Рахунки в банках в національній валюці).

- Отримання повернення: Дт 301, 311 Кт 377.

Довгострокова фінансова допомога

Якщо термін повернення допомоги перевищує 12 місяців з дати балансу, вона вважається довгостроковою дебіторською заборгованістю. Для її обліку використовується субрахунок 183 «Інша дебіторська заборгованість».

Бухгалтерські проведення:

- Надання довгострокової допомоги: Дт 183 Кт 301, 311.

Згідно з НП(С)БО 10 «Дебіторська заборгованість», довгострокова дебіторська заборгованість підлягає дисконтуванню. Це означає, що її первісна вартість коригується до теперішньої вартості. Різниця між номінальною вартістю та дисконтованою сумою визнається витратами.

Бухгалтерські проведення:

- Відображення витрат від дисконтування: Дт 952 (Інші фінансові витрати) Кт 183.

На наступні дати балансу відображається амортизація дисконту:

- Доходи: Дт 183 Кт 733 (Інші доходи від фінансових операцій).

Якщо на дату чергового балансу до повернення довгострокової допомоги (або її частини) залишається менше 12 місяців, її переводять до складу поточної заборгованості:

- Переведення в поточну заборгованість: Дт 377 (Розрахунки з іншими дебіторами) Кт 183.

Після цього отримання повернення допомоги обліковується:

- Отримання повернення: Дт 301, 311 Кт 377.

Таблиця 2. Бухгалтерський облік наданої поворотної фінансової допомоги

| № пор. |

Зміст господарської операції | Бухгалтерський облік | |

| Дебет | Кредит | ||

| Короткострокова фінансова допомога | |||

| 1 | Надання фінансової допомоги | 377 | 301, 311 |

| 2 | Прощення частини фінансової допомоги | 944 | 377 |

| 3 | Повернення фінансової допомоги | 301, 311 | 377 |

| Довгострокова фінансова допомога | |||

| 4 | Надання фінансової допомоги | 183 | 301, 311 |

| 5 | Витрати від дисконтування | 952 | 183 |

| 6 | Амортизація дисконту | 183 | 733 |

| 7 | Переведення довгострокової заборгованості в поточну | 377 | 183 |

| 8 | Прощення частини фінансової допомоги | 944 | 377 |

| 9 | Повернення фінансової допомоги | 301, 311 | 377 |

Податковий облік в отримувача ПФД

Податок на прибуток

Для підприємств, що сплачують податок на прибуток, об'єкт оподаткування формується на основі фінансового результату до оподаткування, скоригованого на податкові різниці (пп. 134.1.1 ПКУ). Сама сума отриманої або поверненої фінансової допомоги не впливає на фінансовий результат, а отже, й на суму податку на прибуток.

Інша ситуація з дисконтами. Доходи та витрати, пов'язані з дисконтуванням, збільшують або зменшують фінансовий результат до оподаткування, що впливає на розрахунок податку на прибуток. При цьому податкові різниці для дисконтів не передбачені ПКУ. Ця позиція підтверджена роз'ясненнями Державної податкової служби («ЗІР», підкатегорія 102.02).

Єдиний податок (група 3)

Для підприємств – платників єдиного податку 3-ї групи діють особливі правила:

- Не включається до доходу сума поворотної фінансової допомоги, якщо вона отримана та повернена протягом 12 календарних місяців з дня її отримання (пп. 3 п. 292.11 ПКУ).

- Якщо ж сума поворотної фінансової допомоги не повернена платником єдиного податку протягом 12 календарних місяців з дня її отримання, вона включається до складу доходу такого платника наступного дня після закінчення цього 12-місячного терміну («ЗІР», підкатегорія 108.01.02).

Щодо дисконтів для платників єдиного податку, то, на нашу думку, їх суми не повинні включатися до оподатковуваного доходу. Це пояснюється тим, що дисконтний дохід є віртуальним і не надходить у грошовій формі, що є ключовою умовою для визначення доходу платника єдиного податку (пп. 2 п. 292.1 ПКУ). Фактично це частина основної суми допомоги, яка й так не оподатковується. Однак офіційних роз'яснень від податкової служби з цього питання поки що немає.

Податок на додану вартість (ПДВ)

Для підприємств – платників ПДВ операції з надання/отримання фінансової допомоги (як поворотної, так і безповоротної) не є об'єктом оподаткування ПДВ. Це пов'язано з тим, що такі операції не відповідають визначенню постачання товарів/послуг. Ця позиція також підтверджена роз'ясненнями податкової служби («ЗІР», підкатегорія 101.04).

Податковий облік в надавача ПФД

Податок на прибуток

Для підприємств, що сплачують податок на прибуток, об'єкт оподаткування формується на основі фінансового результату до оподаткування, скоригованого на податкові різниці (згідно з пп. 134.1.1 ПКУ). Сума наданої або поверненої вам фінансової допомоги не впливає на фінансовий результат і, відповідно, на суму податку на прибуток.

Ситуація змінюється, коли йдеться про дисконти. Доходи та витрати, що виникають внаслідок дисконтування, збільшують або зменшують фінансовий результат до оподаткування, що впливає на розрахунок податку на прибуток. Важливо, що ПКУ не встановлює окремих податкових різниць для дисконтів.

Єдиний податок (група 3)

Операція з надання ПФД не приводить до виникнення доходу у підприємства-надавача. У цей момент відбувається лише передача коштів у тимчасове користування, що відображається в бухгалтерському обліку як виникнення дебіторської заборгованості, а не дохід. При поверненні ПФД зменшується дебіторська заборгованість, і доходу також не виникає.

А чи будуть якісь податкові наслідки, якщо ПФД не повернена протягом 12 місяців?

Норми ПКУ, що регулюють оподаткування поворотної фінансової допомоги, зосереджені на її отримувачі. Якщо отримувач (також платник єдиного податку групи 3) не повертає допомогу протягом 12 місяців, саме він зобов'язаний включити її суму до свого доходу (див. пп. 3 п. 292.11 ПКУ).

Для надавача ж закінчення 12-місячного терміну не є підставою для відображення доходу чи будь-яких інших податкових коригувань. Його дебіторська заборгованість може просто перетворитися на прострочену, якщо строк повернення за договором минув.

Щодо дисконтів для платників єдиного податку, то їх суми, за загальним розумінням, не повинні включатися до оподатковуваного доходу. Це пояснюється тим, що дисконтний дохід є віртуальним і не надходить у грошовій формі, що є ключовою умовою для визначення доходу платника єдиного податку (згідно з пп. 2 п. 292.1 ПКУ). Фактично такий дохід є частиною основної суми допомоги, яка в принципі не включається до складу доходу з наведених вище підстав. Однак офіційних роз'яснень від податкової служби з цього питання поки що немає.

Податок на додану вартість (ПДВ)

Якщо ваше підприємство є платником ПДВ, операції з надання/отримання фінансової допомоги (як поворотної, так і безповоротної) не є об'єктом оподаткування ПДВ. Це зумовлено тим, що такі операції не підпадають під визначення постачання товарів чи послуг. Ця позиція підтверджена роз'ясненнями Державної податкової служби («ЗІР», підкатегорія 101.04).

Якщо заборгованість прострочена

Якщо термін повернення ПФД закінчився і вона залишається неповерненою, відповідна заборгованість стає простроченою. Наведемо коротко наслідки такого прострочення.

Для надавача ПФД (позикодавця)

Коли строк повернення ПФД минає, а кошти не повернено, дебіторська заборгованість стає простроченою, а отже, сумнівною. Згідно з НП(С)БО 10 «Дебіторська заборгованість», підприємство-кредитор зобов'язане створити резерв сумнівних боргів (РСБ), визнавши витрати за дебетом рахунку 944 та кредитом рахунку 38. Заборгованість продовжує обліковуватись на субрахунку 377.

Безнадійна заборгованість списується за рахунок РСБ або на інші операційні витрати й обліковується на позабалансовому рахунку 071 щонайменше три роки.

У податковому обліку податку на прибуток для платників, що застосовують податкові різниці, фінансовий результат збільшується на суму створеного РСБ і зменшується на суму списаної безнадійної заборгованості (згідно з п. 139.2 та пп. 14.1.11 ПКУ).

Якщо надавач допомоги є платником єдиного податку 3-ї групи, сума наданої допомоги не зменшує його оподатковуваний дохід, а повернена сума не включається до доходу. У випадку неповернення ПФД, у позикодавця виникає дебіторська заборгованість, але, на відміну від платників податку на прибуток, платники єдиного податку не можуть зменшити оподатковуваний дохід на суму списаної безнадійної заборгованості чи на суму створеного РСБ. Фактично це є збитком, що не впливає на розрахунок єдиного податку. Слід також пам'ятати, що систематичне надання ПФД може бути розцінене податковою як фінансове посередництво, що заборонено для єдинників.

Для отримувача ПФД (позичальника)

Для підприємства-боржника, що є платником податку на прибуток, прострочення ПФД не приводить до автоматичного визнання доходу; зобов'язання залишається на субрахунку 685. Дохід виникає лише у разі прощення боргу (Дт 685 Кт 717) або списання боргу після закінчення строку позовної давності.

Увага! Для платників єдиного податку 3-ї групи наслідки суттєво відрізняються. Ключовим є 12-місячний термін.

Якщо ПФД не повернена протягом 12 календарних місяців з дня її отримання, її сума включається до складу доходу платника єдиного податку на наступний день після закінчення цього терміну (згідно з пп. 3 п. 292.11 ПКУ). Цей дохід оподатковується за стандартною ставкою для 3 групи та відображається у податковій декларації за відповідний звітний квартал.

Чи можна продовжити строк дії договору, якщо він закінчився?

Наприклад, укладено договір поворотної фінансової допомоги на 12 місяців. Чи можна продовжувати його після закінчення строку та на яких юридичних підставах?

Так, продовжувати строк дії договору поворотної фінансової допомоги після його закінчення можливо. Законодавство України не встановлює обмежень щодо кількості та тривалості таких продовжень.

Юридичною підставою для цього є згода сторін, що відповідає принципу свободи договору. Зміна строку виконання зобов'язання, як і будь-якої іншої умови, здійснюється за взаємною згодою сторін, якщо інше не встановлено самим договором або законом (ч. 1 ст. 651 ЦКУ).

Для юридичного оформлення продовження строку сторони мають укласти додаткову угоду до основного договору. Ця угода повинна бути укладена в тій самій формі, що й основний договір (ст. 654 ЦКУ). Наприклад, якщо договір був нотаріально посвідчений, додаткова угода також підлягає нотаріальному посвідченню.

Прощення поворотної фіндопомоги фізособі: облік, податки

Юридична особа надала фізичній особі поворотну фінансову допомогу, а згодом простила борг. Які податкові наслідки (ПДФО, ВЗ) виникають для фізичної особи, як це відобразити у формі 4ДФ та в бухгалтерському обліку юридичної особи?

Сума поворотної фінансової допомоги, прощена (анульована) юридичною особою, стає для фізичної особи оподатковуваним доходом у вигляді додаткового блага. Однак, дохід не виникає, якщо сума прощеного боргу не перевищує 25% однієї мінімальної заробітної плати, встановленої на 1 січня звітного року (пп. «д» пп. 164.2.17, пп. 165.1.55 ПКУ) (2 000 грн. для 2025 року). Сума перевищення оподатковується ПДФО за ставкою 18% та військовим збором (ВЗ) за ставкою 5%.

Обов'язок зі сплати податків залежить від того, чи повідомила юридична особа боржника про прощення боргу. Якщо кредитор належно повідомив фізичну особу (рекомендованим листом, шляхом укладення договору або під підпис), то фізична особа самостійно декларує дохід та сплачує ПДФО і ВЗ за підсумками річної декларації. Якщо повідомлення не було, юридична особа як податковий агент зобов'язана утримати та сплатити податки.

У додатку 4ДФ Податкового розрахунку прощена сума відображається:

- з ознакою доходу «189» – у частині, що не перевищує неоподатковувану межу;

- з ознакою доходу «126» – у частині, що перевищує неоподатковувану межу (оподатковувана сума).

В бухгалтерському обліку юридичної особи списання заборгованості відображається у складі інших операційних витрат (Дт 949 «Інші витрати операційної діяльності» Кт 377 «Розрахунки з іншими дебіторами»). Якщо під заборгованість створювався резерв сумнівних боргів, її списання відбувається за рахунок такого резерву (Дт 38 Кт 377).

Детальніше про особливості оподаткування, пов’язані з прощенням боргу, можна почитати тут.

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись