- Що таке негосподарська діяльність для цілей оподаткування ПДВ?

- Що таке господарська діяльність?

- Чи треба визнавати ПЗ, якщо платник не скористався ПК?

- З якої суми треба визначити ПЗ з ПДВ?

- Як скласти податкову накладну на ПЗ за п. 198.5 ПКУ з типом причини «13»?

- Якщо активи використані у пільгованих операціях?

- Якщо активи постачаються безоплатно?

- На які операції слід звернути увагу для цілей п. 198.5 ПКУ?

- Знищення ТМЦ у період дії воєнного стану

- Як відобразити нарахування ПЗ з ПДВ в бухгалтерському обліку?

Що таке негосподарська діяльність для цілей оподаткування ПДВ?

Терміни з минулого, докодексного податкового обліку – «операції, що не є господарською діяльністю» та «невиробниче використання» – збереглися у пп. «в» та «г» п. 198.5 ПКУ.

Згідно з ними платник ПДВ зобов'язаний нарахувати податкові зобов'язання з ПДВ у разі, якщо товари/послуги призначаються для їх використання або починають використовуватися:

- в операціях, що здійснюються платником ПДВ в межах балансу платника ПДВ, у тому числі передача для невиробничого використання (пп. «в»);

- в операціях, що не є господарською діяльністю платника ПДВ (пп. «г»).

Операції «в межах балансу» і «передача для невиробничого використання» – це щось таке, що не має свого визначення навіть у НП(С)БО.

На практиці під цим теж розуміють призначення або фактичне використання активів в операціях, що не є госпдіяльністю.

Однак правила складання ПН в таких випадках відрізняються. Порядком №1307 передбачено різні типи причин:

- 04 - Складена на постачання у межах балансу для невиробничого використання;

- 06 – Складена у зв’язку з переведенням виробничих основних засобів до складу невиробничих;

- 13 – Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Докладно цю проблему ми розглядали тут. Якщо коротко, то типи причин «04» та «06» відповідають пп.«в» п. 198.5 ПКУ. А тип причини «13» - пп.«г» п. 198.5 ПКУ. Однак тип причини «04» дещо застарів. Тому, на нашу думку:

- щодо ОЗ є спеціальне правило - якщо вони спочатку були призначені для використання в господарській діяльності, а потім переводяться до невиробничих, то складається ПН з типом причини «06». ПН з типом «13» складається щодо ОЗ тільки якщо вони з самого початку призначені для негосподарської діяльності;

- а от щодо товарів/послуг - в обох випадках складається ПН з типом причини «13».

Зверніть увагу!

ПЗ з ПДВ за п. 198.5 ПКУ треба визнати не тільки у випадку, коли активи фактично починають використовуватись у негосподарській діяльності, але й у випадку, коли було прийняте рішення про таке невиробниче використання. Тобто на дату, яка сталася раніше.

Наприклад, якщо придбано актив, який з самого початку призначається для використання у негосподарській діяльності, то ПЗ з ПДВ треба визнати в тому місяці, в якому виникло право на податковий кредит. Тож, можливо, до початку фактичного використання цього активу.

Якщо ж відбулася зміна призначення, ПЗ з ПДВ визнається в місяці такої зміни.

Також це призначення може знову змінитися на «виробниче». У такому випадку платник отримує право зменшити раніше визнані ПЗ з ПДВ – така норма теж прописана в п. 198.5 ПКУ.

Що таке господарська діяльність?

За пп. 14.1.36 ПКУ господарська діяльність – це діяльність особи, що пов'язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу, і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема, за договорами комісії, доручення та агентськими договорами.

У цьому визначенні слід звернути увагу на дві ознаки господарської діяльності, які мають виконуватись одночасно:

- зв’язок з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг;

- ціль – отримання доходу.

Якщо хоч одна ознака не спрацьовує, то операція не вважається господарською для цілей оподаткування ПДВ. Втім, на практиці класифікація таких операцій може бути дещо суб’єктивною (як з боку платників ПДВ, так і з боку контролерів).

Чи треба визнавати ПЗ, якщо платник не скористався ПК?

Слід зазначити, що в п. 198.5 ПКУ передбачено лише один виняток – якщо йдеться про активи, придбані або виготовлені до 1 липня 2015 року. От за ними встановлено чітке правило: не було податкового кредиту – немає і податкового зобов’язання навіть у випадку негосподарського використання.

Щодо активів, придбаних/виготовлених після 1 липня 2015 р., п. 198.5 ПКУ вимагає визнання податкового зобов’язання – якщо вони були придбані або виготовлені з ПДВ.

Тобто якщо активи були придбані у неплатника ПДВ, то ПЗ за п. 198.5 ПКУ не нараховується. Те саме стосується і активів, які звільнені від оподаткування ПДВ або не є об’єктом оподаткування.

А як бути у випадку, якщо актив придбаний з ПДВ, але покупець не зміг скористатися правом на податковий кредит? Зокрема, у випадку, якщо продавець не склав ПН або не зміг її зареєструвати?

У своїй консультації податківці зараз досить лояльні до платників податку. Вони говорять, що немає зареєстрованої ПН від продавця – немає права на ПК – немає і ПЗ за п. 198.5 ПКУ.

Але зверніть увагу, що ПКУ такої норми не містить, а консультації в «ЗІР» мають роз’яснювальний характер та не захистять під час документальної перевірки. Тож якщо це ваш випадок, краще озброїтись власною ІПК з цього питання.

З якої суми треба визначити ПЗ з ПДВ?

Відповідно до п. 198.5 ПКУ платник ПДВ зобов'язаний нарахувати податкові зобов'язання виходячи з бази оподаткування, визначеної відповідно до п. 189.1 ПКУ.

Тобто для:

- придбаних товарів/послуг – виходячи з вартості придбання;

- для необоротних активів – виходячи з балансової (залишкової) вартості, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (у разі відсутності обліку необоротних активів - виходячи із звичайної ціни).

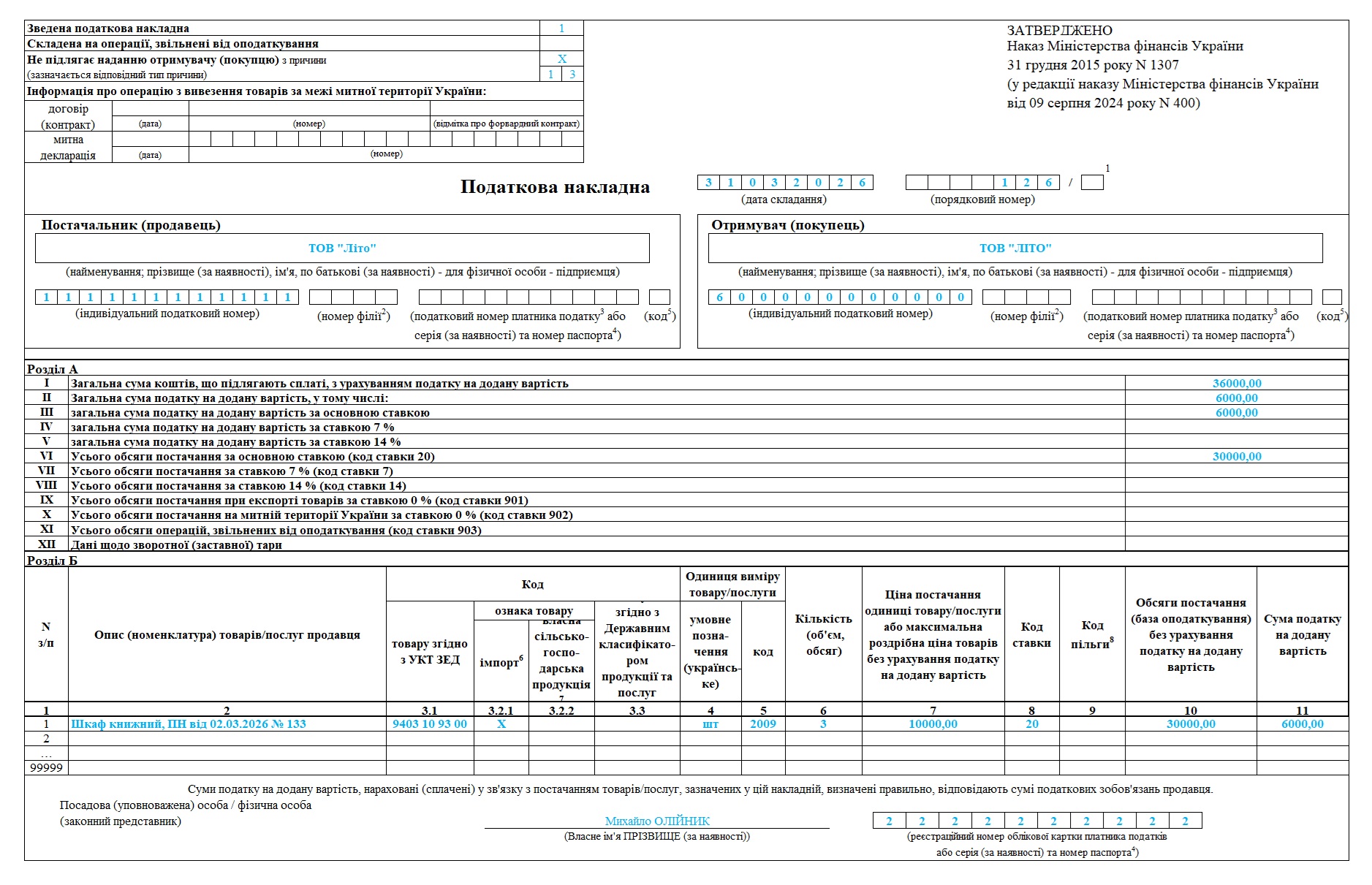

Як скласти податкову накладну на ПЗ за п. 198.5 ПКУ з типом причини «13»?

Власник зазначених активів не пізніше останнього дня звітного (податкового) періоду складає зведену податкову накладну відповідно до п. 198.5 ПКУ, з урахуванням таких особливостей:

- у графі «Зведена податкова накладна» зазначається код ознаки «1»;

- у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «X» та зазначається тип причини «13»;

- у графі «Отримувач (покупець)» зазначається власне найменування (ПІБ);

- у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «600000000000»;

- рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється.

Таблична частина розділу Б зведеної податкової накладної з типом причини «13» заповнюється з урахуванням таких особливостей:

- у графі 2 зазначаються опис (номенклатура) товарів/послуг постачальника (продавця), а також дати складання та порядкові номери податкових накладних, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов’язання відповідно до п. 198.5 ст. 198 ПКУ;

- у графах 3.1, 3.3 зазначається код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг (ДКПП);

- у графах 4 та 5 зазначається одиниця виміру товарів/послуг;

- графи 3.2.1, 6 – 8, 10 та 11 заповнюються у загальному порядку;

- графи 3.2.2 та 9 не заповнюються.

У розділі А табличної частини такої зведеної податкової накладної рядки I – VІІІ заповнюються у загальному порядку, при цьому рядки IX – XIІ не заповнюються.

Зразок. Податкова накладна, складена за п. 198.5 ПКУ з типом причини «13»

(Завантажити >>)

Якщо активи використані у пільгованих операціях?

Від операцій, що не є господарською діяльністю для цілей ПДВ, слід відрізняти операції, що звільнені від ПДВ або не є об’єктом оподаткування.

За п. 198.5 ПКУ податкові зобов’язання нараховуються, якщо товари/послуги починають використовуватись:

- у звільнених від ПДВ операціях;

- у операціях, які не є об’єктом оподаткування ПДВ;

- не в господарській діяльності, тобто в операціях, які не належать до оподатковуваних, звільнених та необ’єктних. Вони і є зараз предметом нашого розгляду.

Тобто пільговані операції теж потребують коригування ПК з ПДВ шляхом визнання ПЗ з ПДВ за п. 198.5 ПКУ. Однак Порядком №1307 передбачено окремі типи причин складання ПН:

- 08 – Складена на постачання для операцій, які не є об'єктом оподаткування податком на додану вартість;

- 09 – Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість.

Якщо активи постачаються безоплатно?

Безоплатні постачання товарів, робіт, послуг формально не відповідають визначенню господарської діяльності, оскільки вони не мають мети отримання доходу. Тобто це товари, роботи, послуги, які дійсно використані в негосподарській діяльності.

Проте одночасно з цим такі постачання є оподатковуваною ПДВ операцією, оскільки податкові зобов’язання з ПДВ нараховуються не на фактичну нульову ціну постачання, а на базу оподаткування, не нижчу за ціну придбання покупних товарів/послуг та звичайну ціну самостійно виготовлених товарів/послуг (до речі, можна нараховувати ПЗ і на базу, що перевищує зазначені величини, наприклад на продажну ціну безоплатно переданих товарів тощо) – абзац другий п. 188.1 ПКУ.

Тому незважаючи на те, що безоплатні постачання товарів/послуг не є господарською діяльністю платника ПДВ, на практиці на них не нараховуються податкові зобов’язання за пп. «г» п. 198.5 ПКУ, оскільки вони вже оподатковані ПДВ на підставі абз. другого п. 188.1 ПКУ.

На які операції слід звернути увагу для цілей п. 198.5 ПКУ?

За усталеною практикою, це операції, пов’язані з витрачанням товарів, робіт та послуг, що були придбані з ПДВ, за таких умов:

- витрачання прямо не пов’язане з виробництвом товарів, робіт, послуг та/або торгівлею (наприклад, списання питної води, продуктів харчування для працівників тощо);

- витрачання ресурсів виявилося непродуктивним – необґрунтовані витрати запасів, брак понад встановлені норми; втрати запасів внаслідок псування, знищення, крадіжок, списання непридатних для використання ТМЦ тощо.

А от подарунки працівникам (або іншим фізособам) не підпадають під пп. «г» п. 198.5 ПКУ, оскільки оподатковуються ПДВ як операція з постачання.

Оскільки у визначенні господарської діяльності у пп. 14.1.36 ПКУ є певне поле для суб’єктивності, існує безліч роз’яснень податківців щодо нарахування ПЗ з ПДВ згідно з пп. «г» п. 198.5 ПКУ. Наведемо найпоширеніші випадки.

Списання запасів, що прямо не пов’язане з виробництвом товарів, робіт, послуг

Наприклад, придбання питної води та харчування для працівників. Податківці роз’яснюють: якщо вартість списаних запасів включається до складу витрат та відповідно до вартості товарів/послуг, операції з постачання яких є об’єктом оподаткування та пов'язані з отриманням доходів, такі товари/послуги визнаються такими, що призначаються для використання/використані в господарській діяльності, і додаткове нарахування податкових зобов’язань за правилами, встановленими п. 198.5 ПКУ, не здійснюється (ІПК від 24.10.2024 №4963/ІПК/99-00-21-03-02 ІПК).

У підприємства є невиробничий підрозділ

Такі невиробничі підрозділи на балансі підприємства і досі можна зустріти – база відпочинку, спортивні зали тощо, у яких працівники мають можливість відпочивати та оздоровлюватися безкоштовно. Всі запаси, що використані для утримання та роботи такого підрозділу, будуть використані не в господарській діяльності.

Але якщо підприємство братиме оплату за тимчасове проживання на базі, це вже буде господарська операція, а база перетвориться у виробничий підрозділ, що працює з метою отримання доходу від надання послуг.

Інший варіант – це, як згадано вище, прописати, що витрати на такий підрозділ оплачує покупець товарів/послуг, які постачає це підприємство. Тобто, по суті, додати такі витрати до калькуляції собівартості. Але це суперечить правилам бухгалтерського обліку, тож до таких заходів вдаються лише найсміливіші платники ПДВ.

Списання запасів в межах норм природного убутку та поза межами

При списанні в межах норм природного убутку товарів, при придбанні яких суми ПДВ були віднесені до податкового кредиту та які втратили товарний вигляд, податкові зобов’язання платником ПДВ не нараховуються (за умови, що вартість таких товарів включається до вартості готової продукції, яка підлягає оподаткуванню). А от понад норму убутку – ПДВ нараховується за основною ставкою відповідно до пп. «г» п. 198.5 ПКУ.

Слід зазначити, що зараз норми природного убутку встановлені державою далеко не для всіх видів товарів. Як бути в такому випадку? Докладно цю проблему ми розглядали тут. Якщо коротко, то треба бути готовим до того, що податківці не визнають право платника самостійно розробити такі норми і вимагатимуть нарахування ПЗ з ПДВ на всю кількість списаних товарів.

Списання активів, що непридатні до використання

У разі списання зіпсованих товарів, вони вже не використовуватимуться в господарській діяльності, тож треба визнати ПЗ з ПДВ за пп. «г» п. 198.5 ПКУ.

Загалом під цю «статтю» підпадає будь-яке незаплановане списання запасів, які неможливо використати у господарській діяльності через обставини, на які підприємство не може впливати: псування, крадіжки та інші неправомірні дії третіх осіб, стихійні лиха тощо. Але – крім воєнного або надзвичайного стану.

Але з цього правила є виняток - операції зі списання основних засоібв під норми пп. «г» п. 198.5 ПКУ не потрапляють, це прямо в ньому зазначено. Адже вони оподатковуються ПДВ згідно п. 189.9 ПКУ.

Знищення ТМЦ у період дії воєнного стану

Відповідно до п. 32-1 підрозділу 2 розділу XX ПКУ тимчасово, протягом дії правового режиму воєнного, надзвичайного стану, не вважаються використаними платником ПДВ в неоподатковуваних ПДВ операціях або операціях, що не є господарською діяльністю платника податку, товари, що придбані в оподатковуваних ПДВ операціях, знищені (втрачені) внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану. До цих товарів норми пп. «г» п. 198.5 ПКУ не застосовуються.

Як відобразити нарахування ПЗ з ПДВ в бухгалтерському обліку?

У бухобліку в місяці визнання ПЗ з ПДВ за п. 198.5 ПКУ здійснюється бухгалтерський запис на суму нарахованого податку: Дт 949 Кт 641/ПДВ.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити