Увага! Все про єдину звітність з ПДФО, ВЗ та ЄСВ (місячна форма) у 2025 році – посилання на новий бланк, докладну інструкцію із його заповнення та подання, складання додатків до Податкового розрахунку, виправлення помилок, штрафи за неподання чи несвоєчасне подання єдиної звітності з ПДФО, ВЗ та ЄСВ – читайте у путівнику від редакції «Дебет-Кредит»:

Головне управління Пенсійного фонду України у Вінницькій області на своїй сторінці у Facebook розповідає наступне.

Що таке Додаток Д5?

Це частина щомісячної звітності – «Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку а також сум нарахованого єдиного внеску» (далі – Податковий розрахунок).

Додаток Д5 до Податкового розрахунку призначений для реєстрації застрахованих осіб у реєстрі застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування. Першочергово реєстрація застрахованої особи відбувається через повідомлення про прийняття працівника на роботу.

Коли роботодавець подає Додаток Д5?

Додаток Д5 до Податкового розрахунку подається, якщо протягом звітного періоду:

- укладено або розірвано трудовий договір (цивільно–правовий договір, крім цивільно–правового договору, укладеного з фізичною особою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з ЄДР;

- укладено або розірвано трудовий договір із застрахованою особою, яка працевлаштована на нове робоче місце;

- особу переміщено з одного структурного підрозділу до іншого, переведено на іншу постійну посаду або роботу у того самого платника єдиного внеску;

- особу призначено на нову посаду;

- особа вперше вступила на військову службу або закінчила проходження військової служби (із виключенням зі списків особового складу військової частини (військового навчального закладу, установи тощо)) у порядку, встановленому положеннями про проходження військової служби;

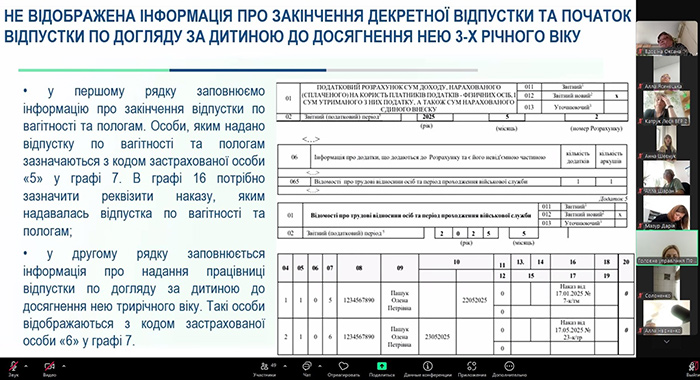

- особі надано відпустку у зв’язку з вагітністю та пологами (у тому числі особам із числа військовослужбовців, осіб рядового і начальницького складу);

- особі надано відпустку по догляду за дитиною до досягнення нею 3-річного віку;

- особі надано відпустку по догляду за дитиною від 3-річного віку до досягнення нею 6-річного віку.

За який період подається Додаток Д5?

У Додатку Д5 інформацію наводимо тільки в поточному місяці. При цьому не можна зазначити подію, яка відбувалася в минулому місяці або буде в майбутньому.

Коли не подається Додаток Д5?

У разі якщо за даними платника єдиного внеску протягом звітного періоду не було зафіксовано фактів укладання та розірвання трудових угод (цивільно-правових договорів), зміни посади, термінів проходження військової служби або надання відповідної відпустки, Додаток Д5 до Податкового розрахунку не формується та не надається.

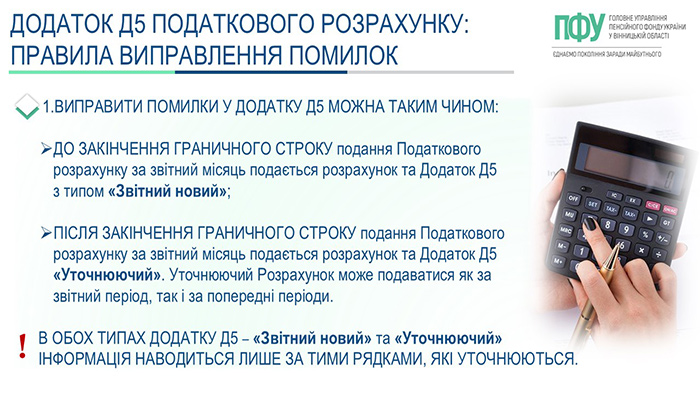

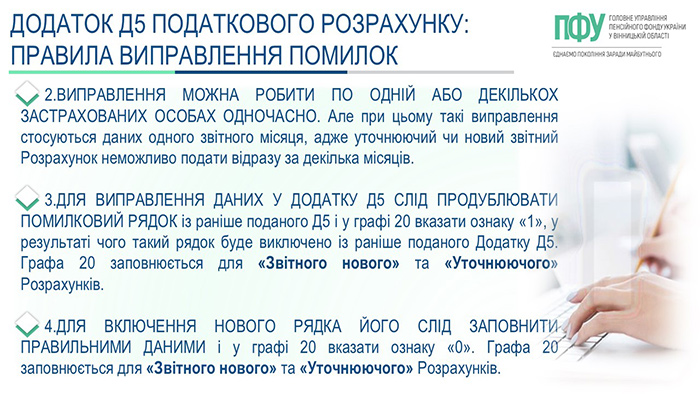

Як виправити помилку в Додатку Д5?