- Бланк Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (частіше використовується як Авансовий звіт), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено наказом Мінфіну від 28.09.2015 №841 «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання» (у редакції наказу Мінфіну від 09.05.2023 №239).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

В яких випадках потрібно обов’язково складати авансовий звіт?

Ці випадки наведені в пп. 170.9.4 ПКУ:

а) наявність оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ, з метою розрахунку суми ПДФО;

б) використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

При цьому зазначено, що у разі якщо під час відрядження або виконання окремих цивільно-правових дій платник податку застосував платіжні інструменти, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти, чи їх реквізити, для проведення розрахунків у безготівковій формі та/або для отримання готівки в межах суми добових витрат та за відсутності оподатковуваного доходу, авансовий звіт не складається і не подається.

І все нібито добре. Але насправді одразу визначити, чи виникає оподаткований дохід за відрядженням або підзвітними коштами, чи ні, досить важко. Бухгалтер для цього повинен самостійно проаналізувати надані працівником документи – а від обов’язку подати документи, що підтверджують напрям витрачання коштів, працівника не звільнили!

Все ж таки в авансовому звіті зробити такий аналіз набагато простіше. Тому роботодавець може вирішити, що авансовий звіт працівникам треба складати (як було раніше) за кожним відрядженням або отриманням коштів під звіт. І це не буде порушенням. Краще мати зайвий авансовий звіт, ніж не мати потрібного.

Хто складає авансовий звіт?

Більшість роботодавців скаже, що це робить працівник – підзвітна особа. Це правильно, але не до кінця. Адже деякі реквізити авансового звіту заповнює бухгалтер, касир та навіть директор (або інша особа, уповноважена ним на затвердження авансових звітів).

Тому так: працівник подає авансовий звіт, але не повністю оформлений, а лише в тій частині, яку має заповнити він сам. Інші дані вносяться до авансового звіту пізніше (див. алгоритм складання авансового звіту нижче).

В які строки треба подати авансовий звіт?

Ці строки встановлені пп. 170.9.3 ПКУ.

Авансовий звіт подається працівником до закінчення місяця, наступного за місяцем, у якому він:

- завершує відрядження;

- завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, яка видала кошти/електронні гроші під звіт.

У разі якщо під час відрядження чи виконання окремих цивільно-правових дій працівник застосував для проведення розрахунків платіжний інструмент, включаючи корпоративний (бізнесовий) платіжний інструмент або особистий платіжний інструмент, чи його реквізити та списання коштів/електронних грошей за понесеними витратами здійснюється надавачем платіжних послуг пізніше дати, коли працівник завершує таке відрядження або завершує виконання окремої цивільно-правової дії, строки, установлені пп. 170.9.3 ПКУ, продовжуються на один календарний місяць.

Алгоритм складання авансового звіту

Важливо! Частину авансового звіту, описану у цьому пункті, заповнює працівник

1. «Номер авансового звіту». Цей реквізит зазначає сам працівник, але дізнатися його він може лише у особи, яка видала підзвітні кошти (наприклад, у бухгалтерії). На практиці авансові звіти нумеруються послідовно за датою їх складання. Щоб не заплутатися з їх нумерацією, обережні бухгалтери (хоча чинне законодавство цього і не вимагає) ведуть журнал або реєстр, у яких зазначають отримані авансові звіти з метою їх правильної нумерації.

2. «Дата авансового звіту». Вона зазначається за фактичною датою подання авансового звіту і має велике значення. Адже саме за нею вирішуватиметься, чи вчасно підзвітна особа подала авансовий звіт.

3. «Найменування податкового агента» – це найменування юрособи або самозайнятої особи, яка надала кошти під звіт. Чинне законодавство не містить чітких вимог щодо формату такого реквізиту, але згідно з даними у формі авансового звіту радимо користуватися офіційними даними, тобто зазначати повне найменування юрособи або прізвище ім'я та по батькові (за наявності) самозайнятої особи.

4. «Податковий номер (або серія і номер паспорта)». Пояснення щодо заповнення цього реквізиту наводиться у виносці у самій формі авансового звіту. Зазначається код ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків – фізичної особи. Це все ще дані про податкового агента.

5. «ПІБ» – у цьому реквізиті наводять повністю прізвище, ім'я та по батькові підзвітної особи (відповідно до її паспортних даних).

6. «Податковий номер (або серія і номер паспорта)». Пояснення щодо заповнення цього реквізиту наводиться у виносці у самій формі авансового звіту. За наявності у ньому зазначається реєстраційний номер облікової картки платника податків – підзвітної особи. А якщо вона відмовилася від його прийняття у встановленому законодавством порядку, – серія і номер її паспорта.

7. «Призначення авансу». У цьому реквізиті слід коротко, але зрозуміло зазначити, на що видавався аванс, наприклад: «На відрядження», «Для придбання канцтоварів» тощо. Звісно, єдиного формату цього реквізиту немає, тож можна написати і докладніше.

8. «Залишок/перевитрата попереднього авансу». У цьому реквізиті зазначається (за наявності) цифрами сума у гривнях з копійками не поверненого на дату складання авансового звіту попереднього авансу або не погашеної на таку дату перевитрати, за якою було вже відзвітовано. Щодо коштів в іноземній валюті зауважимо таке (це буде актуально і щодо інших сум авансу та понесених витрат, які далі наводяться в авансовому звіті). Бухгалтерський облік в Україні ведеться в національній валюті – гривнях. Але якщо працівник отримував аванс або поніс витрати в іноземній валюті (як правило, на закордонне відрядження), то, хоча авансовий звіт і складається у гривнях, поруч треба зазначити для аналітичного обліку і суму еквівалента в іноземній валюті.

9. «Одержано (від кого, №та дата)». У цьому реквізиті зазначають, як саме було отримано аванс, за яким подається авансовий звіт. Аванс можна було отримати або готівкою із каси, або безготівково – на особисту картку або за допомогою корпоративної картки. От саме це і зазначають. Якщо аванс було отримано з каси готівкою, то пишуть, наприклад, «Із каси, РКО від 03.09.2025 №60». Якщо аванс було отримано на особисту картку працівника, то зазначається, наприклад «З поточного рахунка, платіжне доручення від 03.09.2025 №130». А якщо аванс було отримано за допомогою корпоративної картки, – то, наприклад, «З корпоративного рахунка, чек від 03.09.2025 №6017022».

За допомогою корпоративної картки аванс можна отримати двома способами: зняттям готівки з банкомату і шляхом розрахунку корпоративною карткою за товари, роботи, послуги. Тож якщо аванс було отримано з банкомата, у цьому реквізиті наводиться номер чека/квитанції банкомата про зняття готівки. А якщо корпоративною карткою підзвітна особа розрахувалася за товари, роботи, послуги, то наводиться номер фіскального чека. Якщо аванс надавався частками, наприклад у разі, коли мало місце кілька розрахунків корпоративною карткою, то в цьому реквізиті у такому саме порядку відображаються всі отримані аванси.

10. «Усього отримано». У цьому реквізиті підсумовується і наводиться цифрами у гривнях із копійками загальна сума отриманого авансу, за яку підзвітна особа звітує таким авансовим звітом.

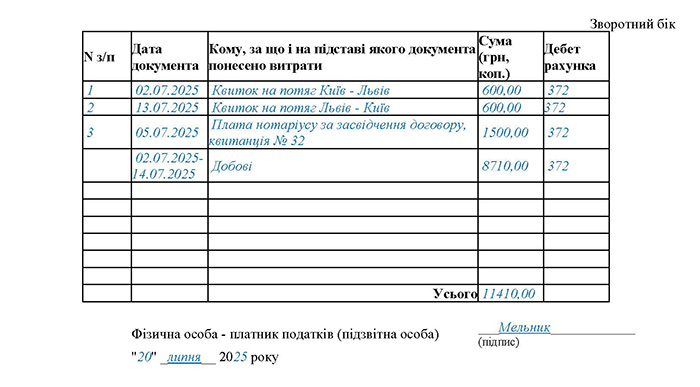

11. «Витрачено». Тут зазначається цифрами у гривнях із копійками загальна сума витрачених підзвітною особою коштів. Докладний опис таких витрат наводиться на зворотному боці авансового звіту у форматі: №за порядком заповненого рядка, дата документа, який підтверджує понесені витрати, кому, за що і на підставі якого документа сплачено (наприклад, «ТзОВ «Снігур», чек №311224, рукавиці бавовняні»), загальна сума цифрами у гривнях із копійками за таким документом. У цьому самому переліку записують і суми добових, але без наведення документів, які їх підтверджують. Адже, як зазначалося вище, добові – це витрати, які не потребують документального підтвердження їх фактичного витрачання працівником.

12. «Залишок/перевитрата». Тут зазначається (за наявності) цифрами у гривнях із копійками сума наявного залишку за авансом, за який звітується цим авансовим звітом. Якщо ж підзвітна особа, навпаки, витратила більше, ніж отримала авансу, вона показує суму перевитрати.

13. «Додаток __ документів». Тут цифрами зазначається кількість документів, що підтверджують понесені підзвітною особою витрати і додаються до авансового звіту.

Також працівник – підзвітна особа заповнює таблицю на зворотній частині авансового звіту, а саме:

- номер рядка за підрахунком – тут все просто, проставляються цифри 1, 2, 3 тощо;

- дата документа – тут наводиться дата первинного документа, за яким в таблиці зазначаються понесені підзвітною особою витрати (фіскальний чек, платіжна інструкція тощо);

Кому, за що і на підставі якого документа понесено витрати – сам первинний документ та які витрати були понесені, зазначається в цій графі. Наприклад: «Канцелярські товари, чек №6017022». Жорстких норм щодо того, наскільки докладно розписувати ці витрати, не існує. Тому можна розписати їх і докладно, а можна і узагальнено, якщо вся така номенклатура є в первинному документі, який додається до авансового звіту;

Сума (грн, коп.) – тут працівник зазначає суму понесених витрат, окремо за кожним рядком (первинним документом) та без округлення. Наприкінці таблиці в цій графі він заповнює і дані «Усього», де наводить загальну суму понесених витрат.

Увага! Добові є тим видом витрат на відрядження, які не потребують підтвердження документами, на що вони були витрачені. Працівник, який подає авансовий звіт після відрядження, має показати в авансовому звіті і суму добових. При цьому документ, що підтверджує такі витрати, він не зазначає. Вказується лише період перебування у відрядженні (у графі «Дата документа»), в наступних графах – назва витрат «Добові» та їх сума (яка рахується як сума добових, визначена роботодавцем за 1 день відрядження, помножена на кількість днів перебування у відрядженні).

Під цією таблицею, після її заповнення, підзвітна особа проставляє свій підпис і дату. Дуже важливо, щоб ця дата збігалася з датою авансового звіту, яка наводиться на лицевій стороні.

Решту реквізитів авансового звіту, які заповнюють уже інші посадові особи

Керівник підприємства заповнює реквізит «Звіт затверджено у сумі» на лицевій стороні авансового звіту. Цей реквізит показує, чи прийняв роботодавець усі понесені підзвітною особою витрати. Якщо так, то сума затвердження збігатиметься із загальною сумою витрат, показаною в таблиці на зворотній стороні звіту. Якщо ж затверджена сума буде меншою, то різниця (зокрема, через відсутність підтвердних первинних документів або через порушення напряму витрат, зазначених у наказі про відрядження) стає витратами самого працівника – підзвітної особи. Йому не відшкодують ці витрати, а якщо він отримав на них аванс, то має цю різницю повернути.

Як правило, бухгалтер заповнює проведення в авансовому звіті. Вони наводяться:

- на зворотному боці у кожному рядку понесених витрат. Хоча фактично тут наводиться дебет рахунка/субрахунка, на який списуються витрати, понесені підзвітною особою;

- на лицьовому боці в таблиці. Тут наводиться загальна сума таких витрат у розрізі витратних рахунків/субрахунків. Наприклад: дебет 92 «Адміністративні витрати» кредит 372 «Розрахунки із підзвітними особами» і сума цифрами у гривнях із копійками.

Також бухгалтер (або, можливо, навіть касир) заповнює реквізит «Залишок внесений/Перевитрата видана в сумі ______ грн, коп. за касовим ордером (№та дата)». Щодо формату наведення суми все є зрозумілим. Що саме за сума наводиться – теж. Зрозуміло і те, що така сума має бути одна: або залишок, або перевитрата. Та й повертає залишок до каси підзвітна особа, згідно зі встановленими пп. 170.9.3 ПКУ строками, як правило, одночасно з поданням авансового звіту. Принаймні, граничний строк подання авансового звіту та повернення залишку невикористаних коштів однаковий.

Але тут постає запитання: як бути з перевитратою? До подання авансового звіту і затвердження його керівником підприємства (про що робиться запис у верхньому правому куті лицьової сторони авансового звіту) касир не видасть перевитрату підзвітній особі. Але навести ці відомості обов'язково потрібно. При цьому нерідко буває і так, що розраховується підприємство за такою перевитратою через тривалий час. Але що ж робити – доведеться дооформлювати авансовий звіт датою ВКО про видачу таких коштів!

Також, як правило, бухгалтер заповнює і ту частину, яка стосується утримання ПДФО зі суми надміру витрачених коштів згідно з п. 170.9 ПКУ.

Скласти такий розрахунок треба не раніше останнього дня місяця, в якому складається авансовий звіт – адже до доходу саме цього місяця належатимуть такі надміру витрачені кошти. Наводити неповернуту суму треба збільшену на коефіцієнт, передбачений п. 164.5 ПКУ – це передбачено приміткою 3 до авансового звіту. Ставка податку тут буде 18%.

Наприклад, якщо працівник вчасно не повернув залишок коштів, виданих під звіт, у сумі 1000 грн, то у формулі на лицевій стороні треба зазначити:

1000 х 1,21951 х 18% = 219,51 грн.

Це сума ПДФО, яку треба утримати з працівника. Навіть якщо він ці кошти поверне, хоч із запізненням.

Про те, що підзвітна особа знає про обов’язок і суму сплати ПДФО, свідчить рядок «З розрахунком ознайомлений», де така особа проставляє підпис та ПІБ.

Тепер щодо строків сплати такого нарахованого ПДФО. За пп. 170.9.1 ПКУ, сума ПДФО, нарахована на суму такого перевищення, утримується податковим агентом за рахунок будь-якого оподатковуваного доходу (після його оподаткування) фізособи за відповідний місяць, а у разі недостатності суми доходу – за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

Також у разі коли фізособа припиняє трудові або цивільно-правові відносини з особою, що видала такі кошти, сума ПДФО утримується за рахунок останньої виплати оподатковуваного доходу під час проведення остаточного розрахунку, а у разі недостатності суми такого доходу – непогашена частина податку включається до податкового зобов'язання фізособи за наслідками звітного (податкового) року. Тобто такій фізособі податковий агент при остаточному розрахунку має надати документ про суму непогашеного ПДФО і базу його нарахування, а така фізособа має включити ці відомості до річної декларації про майновий стан та доходи.

Якщо повне утримання ПДФО є неможливим унаслідок смерті фізособи чи визнання її судом безвісти відсутньою або оголошення її судом померлою, така сума утримується під час нарахування доходу за останній для такої фізособи податковий період, а в непогашеній частині визнається безнадійною до сплати.

Такий специфічний порядок утримання спричиняє, як бачимо, і специфічні строки сплати ПДФО. Тож якщо працівник і далі у вас працюватиме, ПДФО потрібно буде перерахувати до бюджету у періоді, коли йому виплачуватиметься найближчий дохід. І відповідно з такого оподатковуваного доходу (після його оподаткування) буде утримано ПДФО згідно з приписами п. 170.9 ПКУ. Якщо ж такі найближчі доходи лише нараховуватимуться фізособі, але не виплачуватимуться, то ПДФО сплачується згідно з пп. 168.1.5 ПКУ – тобто у строки, встановлені ПКУ для місячного податкового періоду (30 календарних днів з дня закінчення місяця, в якому такий дохід було нараховано).

Залишається лише сказати кілька слів про військовий збір. Його теж нараховують в разі виникнення надміру витрачених коштів.

Однак:

- базою нарахування ВЗ буде сама сума неповернених вчасно коштів, без збільшення на коефіцієнт за п. 164.5 ПКУ;

- розрахунок ВЗ діючою формою авансового звіту не передбачений. Тому бухгалтер має ВЗ порахувати, але в авансовому звіті його не зазначає.

Отже, результатом звітування можуть бути три варіанти:

- Найбезпроблемніший: це коли сторони розрахувалися в нуль і ніхто нікому нічого не винен. Тобто працівник отримав кошти під звіт, витратив їх до копійки, власних коштів не витрачав, про що і відзвітував. Або не відзвітував, якщо при цьому використовував корпоративну картку.

- Може бути залишок отриманих під звіт, але не витрачених коштів (або коштів, витрачання яких не підтверджено документально). Під цей випадок підпадає і помилкове використання коштів з корпоративної картки на оплату власних витрат. Їх треба зафіксувати в авансовому звіті та повернути до закінчення строків подання авансового звіту, зазначених вище!

- Може бути і третій варіант: працівник витратив власні кошти. Якщо при цьому частину витрат він покрив підзвітними коштами, то авансовий звіт подавати треба обов’язково. Якщо ж це були лише його власні кошти, то авансовий звіт не подається. Про наявність витрат роботодавець дізнається якимось іншим шляхом, яким саме – ми поки що не знаємо. Скажімо, за звітом у довільній формі, який подається у строки, встановлені домовленістю між роботодавцем та працівником. І це цілком може бути та сама форма авансового звіту!

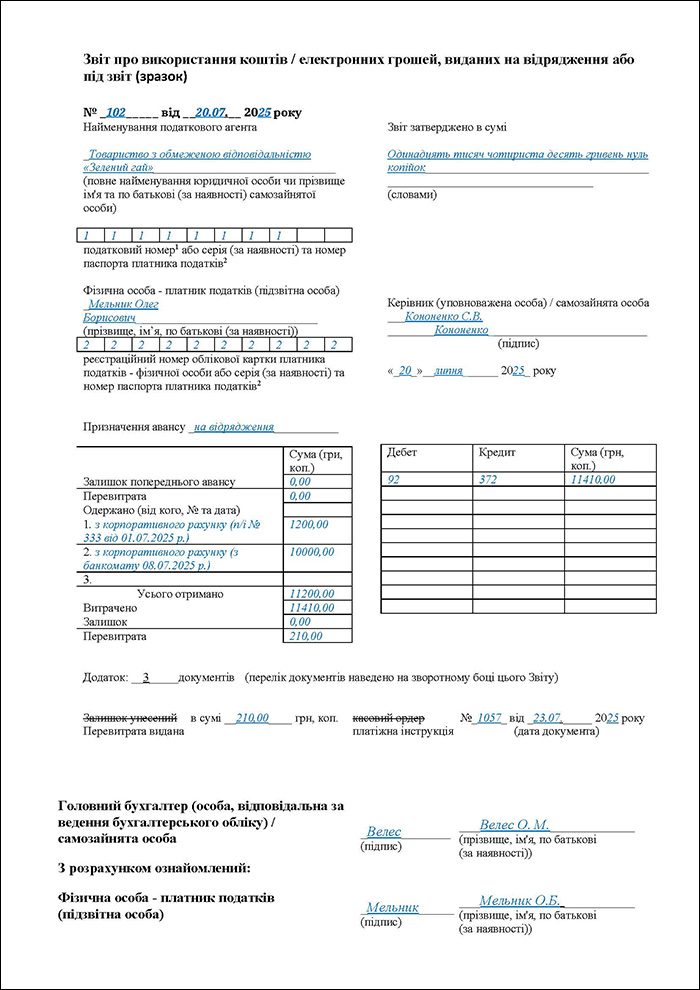

Приклад складання авансового звіту

Покажемо, як складати авансовий звіт, на прикладі. Нехай працівник повертається з відрядження 14 липня.

Коли він має відзвітувати? Документально підтвердити витрати та/або повернути невикористані кошти працівник має до 31 серпня. А якщо він використав корпоративну картку, але на дату закінчення відрядження кошти ще не було списано з рахунку, то граничний строк продовжується до 30 вересня.

Проте у нашому випадку працівник відзвітував вчасно – 20 липня. Відрядження почалося 2 липня, а отже, тривало 13 днів (що підтверджують наказ про відрядження та транспортні квітки).

У відрядження працівник поїхав із корпоративною карткою, тож банківська виписка на підтвердження понесених ним витрат у роботодавця є. Втім, на всі витрати (крім добових) працівник надає й інші підтвердні документи:

- він купував квитки на потяг до місця відрядження і назад з оплатою корпоративною карткою через Інтернет (сума витрат – 1 200 грн);

- він оплатив готівкою послуги нотаріуса під час відрядження (про що має квитанцію на суму 1 500 грн);

- він знімав готівку за допомогою банкомата (добові на суму 10 000 грн). Але насправді згідно з наказом про відрядження загальна сума добових становить 670 грн х 13 дн. = 8 710 грн. Отже, маємо використання корпоративної картки для зняття готівки на суму, більшу від суми добових витрат, і звільнення від обов’язку подавати авансовий звіт немає.

Що буде зазначено в авансовому звіті?

По-перше, загальна сума витрат на відрядження становитиме: 1 200 + 1 500 + 8 710 = 11 410 грн. Це буде зазначено на зворотному боці авансового звіту.

По-друге, під звіт працівник отримав 1 200 + 10 000 = 11 200 грн. Отримав він їх з корпоративного рахунку, коли оплачував квитки та знімав готівку за допомогою банкомата. Увага! У Зразку, наведеному нижче, ми для спрощення зазначили лише «з корпоративного рахунку». Але на практиці поруч має бути ще і номер такого рахунку – у кожного роботодавця він, звісно, свій.

Решту витрат у сумі 210 грн роботодавець має йому відшкодувати. Про це має бути зазначено на лицьовому боці авансового звіту у графі про перевитрату.

Зразок заповнення авансового звіту (Завантажити >>)

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись