Ми писали, що згідно з постановляючою частиною постанови КМУ від 17.06.2015 №413 «Про порядок повідомлення Державній податковій службі та її територіальним органам про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту або припинення трудового договору з домашнім працівником» із змінами і доповненнями:

Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту подається власником підприємства, установи, організації або уповноваженим ним органом (особою) тощо до територіальних органів Державної податкової служби за місцем їх обліку за формою згідно з додатком 1 до початку роботи працівника за укладеним трудовим договором та/або до початку виконання робіт (надання послуг) гіг-спеціалістом резидента Дія Сіті засобами електронного зв'язку з використанням електронного підпису відповідальних осіб, що базується на кваліфікованому сертифікаті електронного підпису, відповідно до вимог законодавства у сфері електронного документообігу.

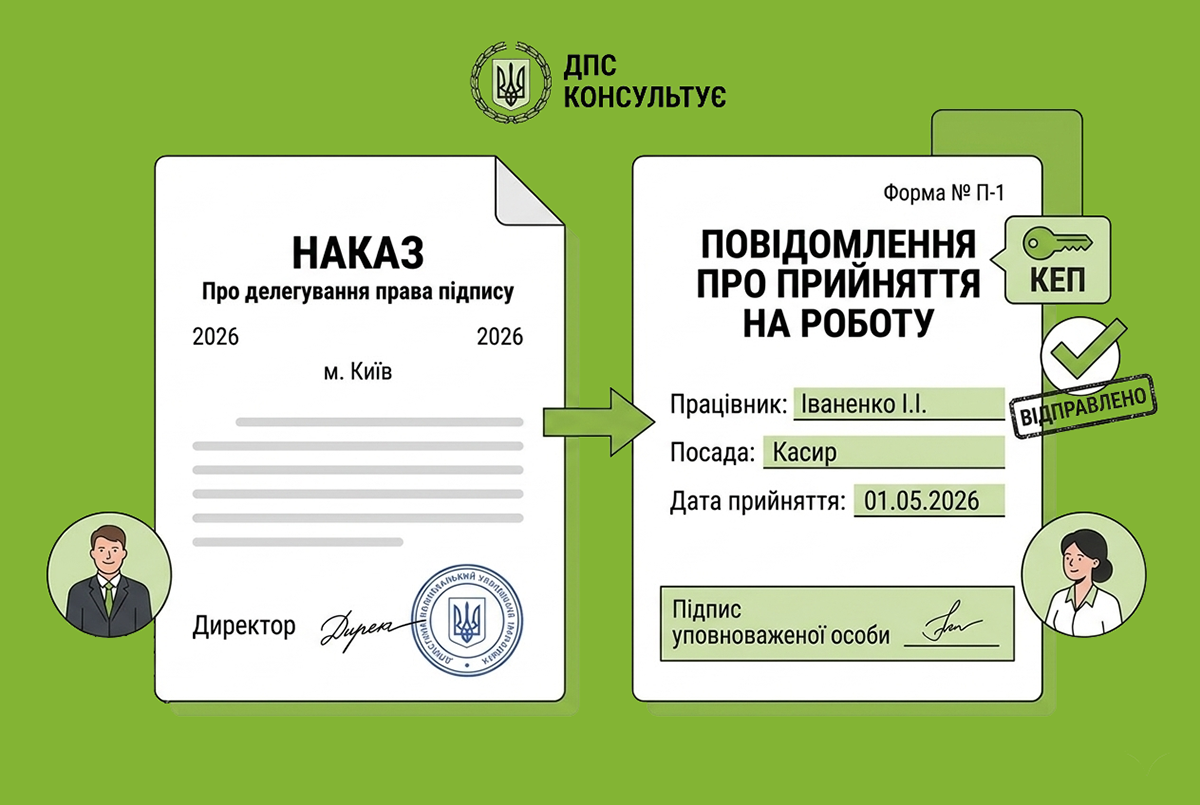

Але іноді виникає питання, хто саме може підписувати Повідомлення про прийняття працівника? Чи може директор перекласти цей обов’язок на іншого працівника?

ДПС у своїй ІПК від 19.05.2026 №2836/ІПК/99-00-24-03-03 розглянула наступну ситуацію:

Акціонерне товариство повідомило, що у межах своєї діяльності використовує найману працю, тому потребує роз’яснення процесу подання повідомлення про прийняття працівника на роботу, у разі делегування права підпису керівника уповноваженій особі.

Питання:

Чи будуть дотримані вимоги законодавства, якщо наказом керівника Акціонерного товариства буде делеговано право накладання кваліфікованого електронного підпису уповноваженої особи працівнику кадрової служби (незалежно від посади) на повідомлення про прийняття працівника на роботу, з врахуванням вимог Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Мінфіну від 06.06.2017 №557, зі змінами (далі – Порядок №557)?

Відповідь:

ДПС повідомляє, що керівник платника податків визначає, змінює перелік уповноважених осіб платника податків, які наділяються правом підписання, подання, отримання ними документів та інформації через електронний кабінет від імені платника податків, та визначає їхні повноваження (абзац другий п. 42.6 ПКУ).

Для надання права підпису електронних документів іншим особам, яким делеговано право підпису, автор (керівник) повідомляє про таких осіб контролюючий орган, на обліку в якому перебуває автор, шляхом направлення повідомлення про делегування права підпису (далі – Повідомлення) в електронному вигляді за формою згідно з додатком 1 до Порядку (п. 3 розділу ІІІ Порядку №557).

До Повідомлення вноситься інформація про підписувача (підписувачів), якому (яким) надається право підпису електронних документів.

На сформоване Повідомлення першими накладаються кваліфіковані або удосконалені електронні підписи, що базуються на кваліфікованих сертифікатах електронних підписів усіх осіб, включених до Повідомлення, у порядку черговості їх внесення до Повідомлення, після них – кваліфікований або удосконалений електронний підпис керівника і останньою – кваліфікована електронна печатка (за наявності), що базується на кваліфікованому сертифікаті електронної печатки.

А далі податківці доходять до висновку, що для делегування права підпису іншій особі, керівник на таку особу направляє Повідомлення з типом підпису «директор».

Щоб зрозуміти зміст такої консультації, достатньо подивитися на форму Повідомлення про делегування права підпису. Воно містить, зокрема, таку таблицю:

| Прізвище, ім'я, по батькові (за наявності) відповідальної особи |

Реєстраційний номер облікової картки платника податків або серія (за наявності), номер паспорта1 | Посада | Тип підпису2 |

Примітка 2 говорить, що: у графі «Тип підпису» зазначається «Директор / Бухгалтер / Підпис податкових накладних / Печатка /.../Уповноважена особа».

А в формі Повідомлення про прийняття на роботу (бланк якого ви можете побачити тут) сказано, що його має підписати «Керівник (уповноважена особа) або фізична особа, яка уклала трудовий договір з домашнім працівником».

В ситуації, що ми розглядаємо, працівник, якому делеговано обов’язок з підписання лише Повідомлень з прийняття на роботу, юридично має статус «уповноваженої особи». Але податківці вимагають зазначити його в Повідомленні про делегування підпису саме як «директора».

- Бланк Повідомлення про прийняття працівника (домашнього працівника) на роботу/укладення гіг-контракту, а також іншу корисну інформацію про цю форму дивіться за посиланням.

- Форму бланку Повідомлення про прийняття працівника на роботу затверджено Постановою КМУ від 17.06.2015 №413 (із останніми змінами, внесеними Постановою КМУ від 21.02.2025 №184).

- Інструкцію із заповнення та подання цього бланку від редакції «Дебет-Кредит» читайте за цим посиланням, а ще більше корисних інструкцій щодо бланків податкової та статистичної звітності дивіться тут.

- Актуальна база бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) – на нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про трудові відносини дивіться за посиланням.