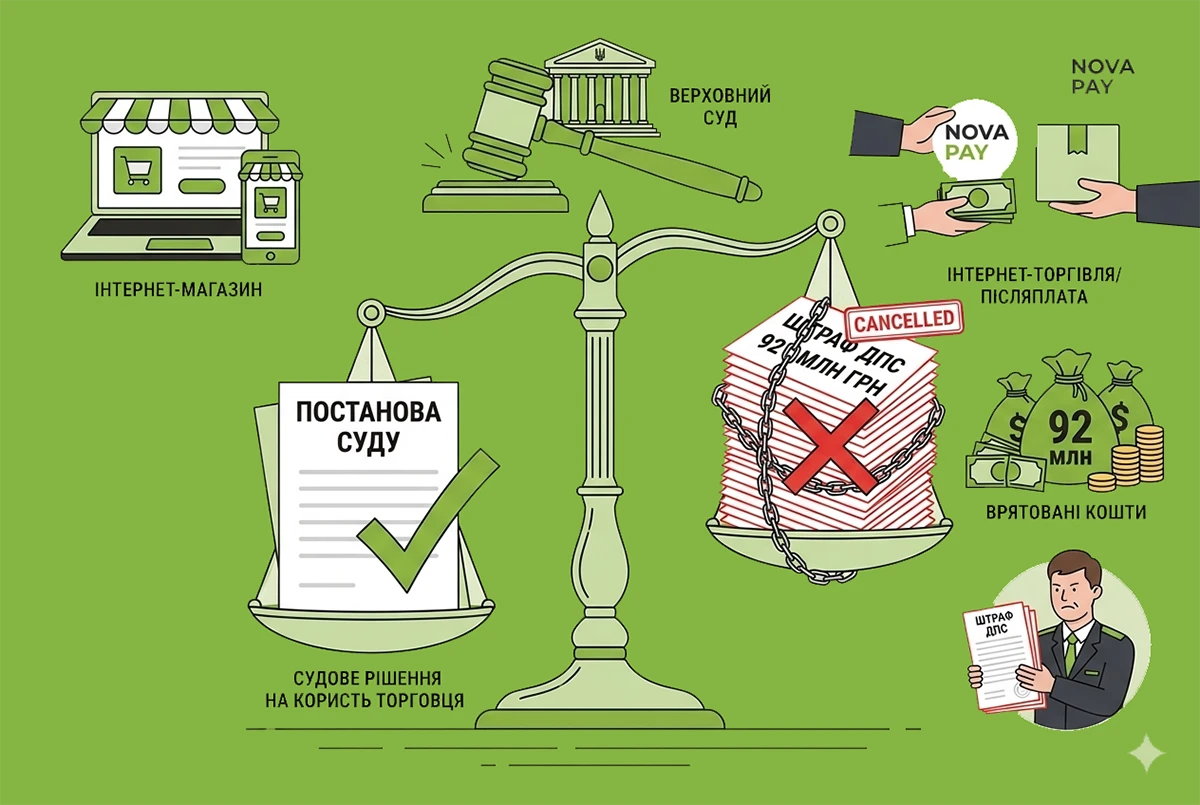

- За що податківці наклали на ФОП штраф у 92 млн грн?

- Що вирішили три суди: окружний, апеляційний і Верховний Суд?

- Які були аргументи Верховного Суду?

- Висновки для інтернет-торгівлі

- Де почитати більше про використанні РРО/ПРРО при інтернет-торгівлі?

Коментар до постанови Верховного Суду від 03.06.2026 у справі №520/27700/25

За що податківці наклали на ФОП штраф у 92 млн грн?

ФОП продає товари через інтернет на таких умовах:

- використовуються послуги доставки «Нової Пошти»;

- післяплата повної вартості товарів при їх отриманні з використанням системи Nova Pay;

- находження сплачених покупцем коштів відбувається безпосередньо на рахунок ФОПа;

- РРО не застосовується.

Наприкінці 2024 року фахівці ДПС провели позапланову виїзну документальну перевірку підприємця і вже 9 січня 2025 р. податкова винесла ППР і застосувала штраф у розмірі 92 394 451,94 грн. - за те, що ФОП не проводив продаж таких товарів через РРО.

Спроба адміністративного оскарження в ДПС нічого не дала. ФОП звернувся до суду. Його логіка була простою і узгоджувалася з вимогами Закону про РРО:

- він фізично не приймає готівку чи картки;

- гроші надходять на рахунок ФОПа виключно у безготівковій формі від ліцензованої фінансової установи (у цьому випадку «НоваПей»);

- якщо клієнт платить при отриманні на Новій Пошті, то чек на приймання коштів видає саме служба доставки (або її фінансовий партнер), а не продавець.

Верховний Суд (як і суди попередніх інстанцій) став на бік ФОПа і штраф скасував.

Розберемося, як інтернет-магазинам законно працювати з післяплатою без РРО та чому позицію податківців визнали неправильною.

Що вирішили три суди: окружний, апеляційний і Верховний Суд?

1. Окружний адмінсуд

Суд першої інстанції повністю задовольнив позов ФОПа та скасував ППР на штраф. Висновок був такий: інтернет-торгівля не має чітко визначеного місця розрахунків, а безготівкові кошти від «НоваПей» не є розрахунковою операцією для продавця в розумінні Закону про РРО.

Суд також вказав на важливий нюанс щодо розміру штрафів: навіть якби порушення й було (хоча його немає), податкова абсолютно неправильно порахувала штрафи за 2020 та 2021 роки. Замість 100% від суми продажу податківці мали застосувати ставку 10%. Тобто штраф, навіть якби його застосували правильно, мав бути вдесятеро меншим.

2. Апеляційний суд

Податкова подала апеляцію, але апеляційний адміністративний суд залишив рішення без змін.

Судді наголосили на дуже важливому моменті: коли продавець відправляє товар поштою без передоплати, він не знає напевно, чи забере його покупець. Господарська операція ще не завершена, розрахункова операція ще не відбулася, тому вимагати створювати чек у момент відправки – неправомірно.

Крім того, суд підкреслив: мета Закону про РРО – це виведення бізнесу з тіні. А цей ФОП отримував кошти офіційно на рахунок, не приховував доходи, і жодних розбіжностей між його документами та реальним обсягом продажів податківці не знайшли.

3. Верховний Суд

Податкова пішла в касацію, де висунула цілу низку аргументів: від того, що «НоваПей» – це лише «технічний помічник», до трактування післяплати як «продажу товару в кредит із відстрочкою платежу» (ст. 694 ЦКУ). Податківці навіть апелювали до слова «тощо» у визначенні розрахункових операцій, намагаючись підігнати під нього будь-який рух коштів.

Проте Верховний Суд залишив касаційну скаргу ДПС без задоволення.

Які були аргументи Верховного Суду?

1. Недосконалість закону трактується на користь бізнесу. Якщо ДПС, цитуючи визначення поняття «розрахункова операція» із Закону про РРО, намагається віднести подібні бізнес-взаємовідносини до слова «тощо», то це свідчить про прогалини у законодавстві. Натомість Верховний Суд переконаний, що якщо законодавець хоче зобов'язати бізнес створювати чеки на такі операції, це має бути чітко написано в Законі, а не додумуватися ДПС.

2. Розрахунки у готівковій формі безпосередньо з ФОПом не здійснювались. Всі розрахунки проводились із залученням фінансових компаній та виключно в безготівковій формі з отриманням коштів на рахунок ФОПа.

Позиція Верховного Суду:

Якщо споживач (клієнт) замовив товар через мережу Інтернет, зокрема на вебсайті продавця на умовах післяплати (під час отримання товару) з використанням послуг небанківських установ, які здійснюють зарахування коштів на рахунок продавця, і не здійснював передоплату за нього, а доставку товару здійснила служба доставки на підставі договору про передачу такій службі товару для доставки покупцю, то дії продавця щодо отримання від небанківських установ коштів не відповідають ознакам поняття «розрахункова операція», визначеного у ст. 2 Закону про РРО.

3. ФОП при реалізації товарів через мережу Інтернет (торговельні інтернет-майданчики тощо) на умовах післяплати з використанням послуг служби доставки та небанківської установи, не отримував безпосередньо від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів, а отримував кошти, перераховані як оплата за товар від небанківської установи, розрахунки з якою для ФОПа були безготівковими.

4. ДПС не змогла надати чіткі пояснення: під яку з ознак поняття «розрахункова операція», визначеного у ст. 2 Закону про РРО, підпадають операції ФОПа, щодо яких було встановлено порушення вимог п. 1 ст. 3 Закону про РРО. Загалом неможливо чітко визначити вичерпний перелік дій, які ним могли б охоплюватись.

Важливе зауваження від Верховного Суду:

Ще наприкінці 2021 року законодавчий орган був обізнаний про те, що питання проведення розрахункової операцій у разі оформлення продажу товарів через службу доставки з післяплатою є проблемним питанням для багатьох суб’єктів господарювання, яке не має чіткого законодавчого врегулювання. Водночас навіть на час розгляду справи в суді касаційної інстанції це питання належним чином на законодавчому рівні не врегульовано.

5. Договір купівлі-продажу на пошті ще не укладений. Суд зазначив, що в електронній комерції покупець не зобов'язаний забирати посилку. Доки клієнт не прийшов на Нову Пошту, не оглянув товар і не заплатив за нього гроші – договору купівлі-продажу де-факто немає. Продавець не може вимагати оплати чи стягувати борг через суд, якщо клієнт просто проігнорував посилку. Статус покупця особа набуває лише в момент оплати у відділенні. Тобто на стадії відправки товару продавцем господарська операція фактично не є завершеною і він не може контролювати ані саму подію завершення, ані момент здійснення такої операції.

Щоб договір купівлі-продажу відбувся, в розумінні моменту видачі розрахункового документа, необхідна сукупність вимог, а саме передача товару (або зобов`язання його передати) та приймання товару (зобов’язання прийняти) і сплата за нього грошових коштів (що є підставою для видачі розрахункового документа). Водночас у нашому випадку ФОП не набув права вимагати від покупця виконання його частини обов’язків, а саме: прийняти та оплатити товар.

Висновок Верховного Суду:

У ФОПа не виникав обов’язок щодо використання РРО при здійснення поставки товару на умовах його післяплати з отриманням оплати за нього через небанківські установи ТОВ «Пост Фінанс»/ТОВ«НоваПей» на його розрахунковий рахунок.

Враховуючи наведене, Суд не знайшов підстав для задоволення касаційної скарги ДПС.

Висновки для інтернет-торгівлі

Розглянута судова справа – яскрава та важлива перемога для українського бізнесу, який здійснює інтернет-торгівлю. Проте розслаблятися не варто. Верховний Суд окремо підкреслив, що його висновок базується на сукупності специфічних особливостей цієї конкретної справи.

Увага!

Це судове рішення стосується саме дистанційної торгівлі без передоплати, коли фінансовий посередник сам приймає кошти від клієнта в момент передачі товару, а вам надсилає «безготівку».

Якщо ж ви приймаєте часткову чи повну передоплату через сайт (наприклад, за допомогою LiqPay, WayForPay), застосування РРО/ПРРО не уникнути.

Де почитати більше про використанні РРО/ПРРО при інтернет-торгівлі?

- Інтернет-замовлення з оплатою через платіжні сервіси: що з РРО у продавця?

- Торгівля через Інтернет: що зазначати у рядку «назва господарської одиниці» у формах 1-РРО та 1-ПРРО?

- Продаж товарів з використанням мережі Інтернет та РРО: коли можна не застосовувати

- Чи необхідно СГ застосовувати РРО у разі відправки товарів будь-яким експедитором?

- Хто зобов’язаний використовувати РРО/ПРРО у 2026 р.: гайд для ФОПів

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити