Правила складання платіжних інструкцій на податки та ЄСВ не змінювалися з грудня 2023 р. Але у бухгалтерів виникають запитання, як їх правильно заповнити. Ми навели велику кількість прикладів заповнення платіжних доручень для усіх популярних платежів у своїй статті:

«Як заповнити платіжки на сплату податків, ВЗ та ЄСВ у 2026 році: приклади оформлення»

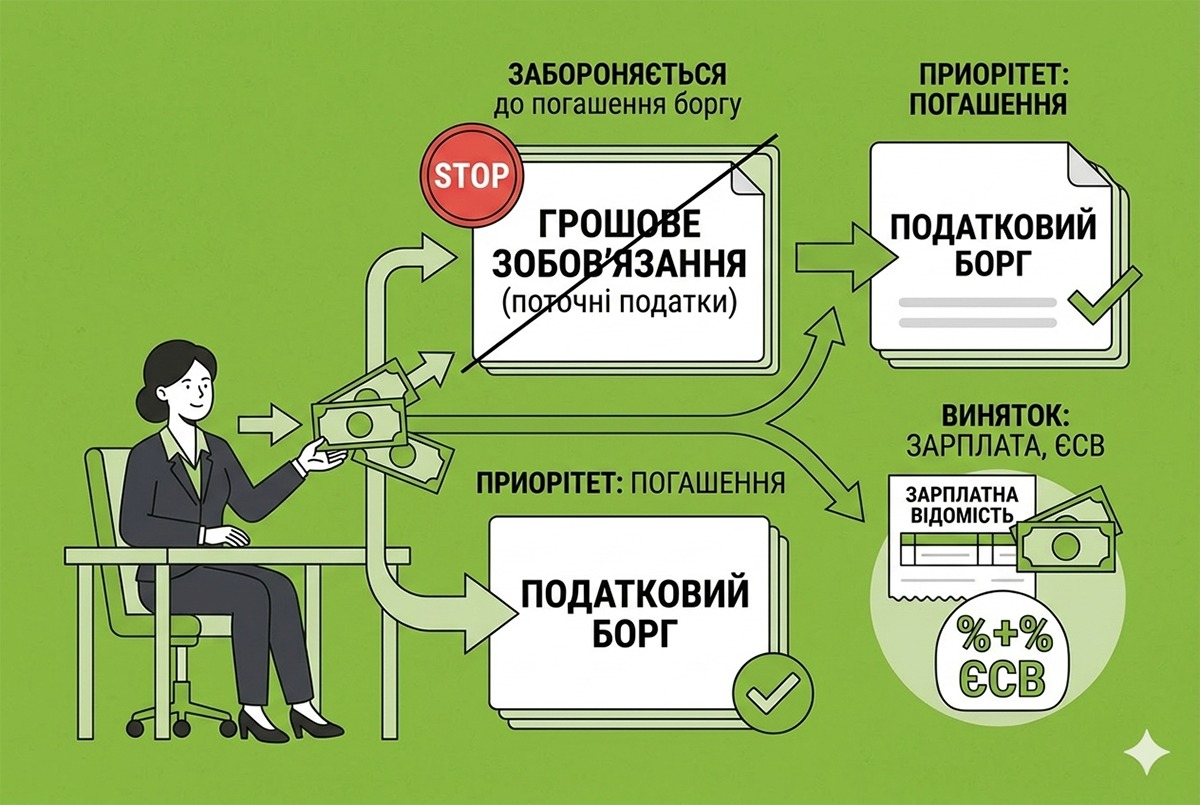

ДПС у Рівненській області розповідає, що відповідно до п. 87.9 ПКУ у разі наявності у платника податків податкового боргу контролюючі органи зобов’язані зарахувати кошти, що сплачує такий платник податків, в рахунок погашення податкового боргу згідно з черговістю його виникнення незалежно від напряму сплати, визначеного платником податків. У такому ж порядку відбувається зарахування коштів, що надійдуть у рахунок погашення податкового боргу платника податків відповідно до ст. 95 ПКУ або за рішенням суду у випадках, передбачених законом.

Спрямування коштів платником податків на погашення грошового зобов’язання перед погашенням податкового боргу забороняється, крім випадків спрямування цих коштів на виплату заробітної плати та єдиного внеску на загальнообов’язкове державне соціальне страхування.

Згідно з п. 131.2 ПКУ при погашенні суми податкового боргу (його частини) кошти, що сплачує такий платник податків, у першу чергу зараховуються в рахунок податкового зобов’язання. У разі повного погашення суми податкового боргу кошти, що сплачує такий платник податків, в наступну чергу зараховуються у рахунок погашення штрафів, в останню чергу зараховуються в рахунок пені.

Якщо платник податків не виконує встановленої п. 131.2 ПКУ черговості платежів або не визначає її у платіжній інструкції (чи визначає з порушенням зазначеного порядку), контролюючий орган самостійно здійснює такий розподіл такої суми у порядку, визначеному п. 131.2 ПКУ.