- Увага! Новація з 10 листопада 2025 року

- Перед сплатою податків та ЄСВ у 2026 році не забуддьте перевірити реквізити рахунків!

- Головні правила заповнення призначення платежу у 2026 році

- Перелік основних кодів видів сплати, які використовуються платниками

- Приклади заповнення платіжних доручень

Нагадаємо, що Мінфін наказом від 22.03.2023 №148 затвердив Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення.

Про це ми писали тут, докладний аналіз змін наводили ось тут, а про опублікування писали у цій новині.

Сам наказ і зміни, внесені ним у заповнення платіжок, почали діяти ще з 1 квітня 2023 року.

До 1 грудня 2023 року, з дозволу НБУ, всім ще можна було застосувати старі правила. Зараз такого вже немає, тож тим, хто давно не складав платіжок, нагадуємо, що саме треба вказати в рядку «Призначення платежу» для різних видів платежів.

Увага! Новація з 10 листопада 2025 року

З 10 листопада 2025 року в АС «Є-Казна» (код ID НБУ 820172) та АС «Є-Казна Доходи» (код ID НБУ 899998) зарахування коштів на рахунки отримувачів здійснюється після перевірки на відповідність номера рахунку отримувача та коду отримувача, зазначених у платіжці. Про це ми писали тут.

Але на заповнення платіжок ці зміни не вплинули, тож робимо це так, як і робили раніше!

Перед сплатою податків та ЄСВ у 2026 році не забуддьте перевірити реквізити рахунків!

Якщо ви не з тих, хто сплачує податки за допомогою єдиного рахунку, вам слід переконатися, чи є актуальними ті реквізити рахунків, на які ви сплачуєте податки та ЄСВ. Якщо ж ви вже платили податки та ЄСВ у 2025 році, то, найімовірніше, потрібні вам реквізити у 2026 році не змінилися.

Втім, зараз інформація про рахунки для сплати податків та ЄСВ у 2026 році вже відома для всіх областей, м. Києва і для 5 міжрегіональних управлінь по роботі з великими платниками податків. Ми повідомили цю інформацію у статті «Бюджетні рахунки на 2026 рік: для всіх областей, м. Києва та великих платників податків (оновлено)».

Але перевірка зайвою не буває!

- По-перше, про реквізити цих рахунків також можна дізнатись на сайті Держказначейства, скориставшись пошуком за посиланням.

- По-друге, вони є в Електронному кабінеті платника податків.

Тому перед сплатою податків варто звірити дані в Е-кабінеті у стані розрахунків з бюджетом з даними у платіжній інструкції, яку ви складаєте.

Головні правила заповнення призначення платежу у 2026 році

Починаючи з 1 грудня 2023 р. кількість обов'язкових полів, які платники заповнюють у реквізиті «Призначення платежу» платіжної інструкції, зменшено:

- до 2 полів – для платників на бюджетні/небюджетні/депозитний рахунки («Код виду сплати», «Додаткова інформація запису»)

- та до 1 поля – для платників на єдиний рахунок («Додаткова інформація запису»).

Тобто зараз треба:

- зазначати код (здебільшого – 101) та

- наводити додаткову інформацію (коротко прописувати, хто і за що та за який період сплачує).

Перелік основних кодів видів сплати, які використовуються платниками

| Код виду сплати | Назва коду виду сплати |

| 058 | Проведення взаєморозрахунків з погашення податкового боргу (у тому числі штрафних санкцій, пені) та/або розстрочених (відстрочених) сум грошових зобов'язань або податкового боргу |

| 101 | Сплата суми податків, зборів, платежів, єдиного внеску |

| 117 | Сплата коштів платником податків, щодо якого відкрито провадження у справі про банкрутство |

| 121 | Сплата адміністративного штрафу |

| 125 | Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів |

| 128 | Сплата грошових зобов'язань / сум єдиного внеску, визначених за результатами камеральної перевірки підрозділами, що здійснюють адміністрування платежів (фізичні особи) |

| 130 | Сплата грошових зобов'язань, визначених за результатами камеральних перевірок підрозділами, що здійснюють адміністрування платежів (юридичні особи) |

| 131 | Сплата грошових зобов'язань, визначених за результатами документальної/ фактичної перевірки підрозділами, що здійснюють контрольно-перевірочні заходи |

| 136 | Сплата грошових зобов'язань, визначених територіальними органами ДПС за результатами роботи підрозділів по роботі з податковим боргом |

| 140 | Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску / грошових зобов'язань |

| 145 | Сплата розстрочених (відстрочених) сум |

| 200 | Сплата зобов'язання за спеціальним дозволом на користування надрами |

| 278 | Сплата суми акцизного податку, яка обчислюється при отриманні марок акцизного податку |

Приклади заповнення платіжних доручень

Приклади для юросіб

- Приклад сплати ЄСВ

У реквізиті «Призначення платежу» зазначаємо: 101 сплата ЄСВ за І чи ІІ половину відповідного місяця.

- Приклад сплати єдиного податку

У реквізиті «Призначення платежу» зазначаємо: 101 єдиний податок за І квартал 2026 року.

- Приклад сплати податку на прибуток

У реквізиті «Призначення платежу» зазначаємо: 101 податок на прибуток за І квартал 2026 року.

- Приклад сплати ПДФО та військового збору

У реквізиті «Призначення платежу» зазначаємо: 101 сплата ПДФО за І чи ІІ половину відповідного місяця.

Приклади для ФОПів

- Приклад сплати єдиного податку 1 та 2 групами

По-новому у реквізиті «Призначення платежу» зазначаємо: 101 єдиний податок за травень 2026 року.

- Приклад сплати єдиного податку для 3 групи

У реквізиті «Призначення платежу» зазначаємо: 101 єдиний податок за І квартал 2026 року.

- Приклад сплати військового збору

У реквізиті «Призначення платежу» зазначаємо: 101 військовий збір за травень 2026 року.

- Приклад сплати військового збору для 3 групи

У реквізиті «Призначення платежу» зазначаємо: 101 військовий збір за І квартал 2026 року.

- Приклад сплати ЄСВ

У реквізиті «Призначення платежу» зазначаємо: 101 ЄСВ за І квартал 2026 року.

Приклади поповнення СЕА ПДВ та СЕА РП СЕ

- Приклад СЕА ПДВ

У реквізиті «Призначення платежу» зазначаємо: перераховано з власного поточного рахунка на електронний рахунок.

- Приклад СЕА РП СП

У реквізиті «Призначення платежу» зазначаємо: перераховано на електронний рахунок.

Приклад сплати за ліцензії на операції з підакцизними товарами

У реквізиті «Призначення платежу» зазначаємо: 101 сплата за ліцензію на виробництво тютюнових виробів за 2025 рік, ліцензія №ХХХХХХ.

Приклади для сплати податків фізособами

- Приклад щодо ВЗ та ПДФО

У реквізиті «Призначення платежу» зазначаємо: 101 ПДФО (ВЗ) за результатами річного звітування.

- Приклад щодо податку на нерухомість

У реквізиті «Призначення платежу» зазначаємо: 101 податок на нерухомість за 2025 рік.

- Приклад щодо плати за землю

У реквізиті «Призначення платежу» зазначаємо: 101 плата за землю за 2025 рік.

Приклади для сплати податкового боргу та пені

- Приклади щодо податкового боргу та ЄСВ

У реквізиті «Призначення платежу» зазначаємо: 140 податковий борг з податку (відповідний вид податку).

У реквізиті «Призначення платежу» зазначаємо: 140 заборгованість з єдиного внеску.

- Приклад сплати пені з податків та ЄСВ

У реквізиті «Призначення платежу» зазначаємо: 101 сплата суми податків, зборів, платежів, єдиного внеску.

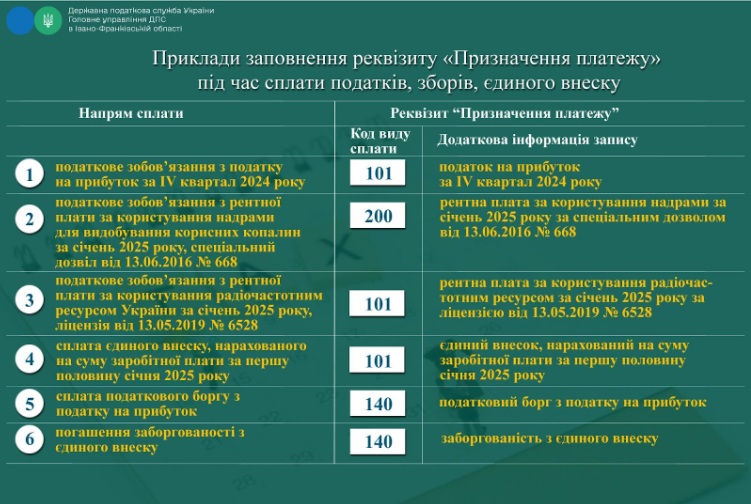

Зауважимо, що такі самі приклади наводили й податківці. Про це – ось тут та тут.

Ми розглянули, як заповнити платіжки на сплату податків, ВЗ та ЄСВ у 2026 році для ФОПів та юросіб.

Про те, що писати у призначенні платежу при переказах з картки на картку або з рахунку на рахунок, щоб не було зайвих питань у банків та ДПС, якщо ви фізична особа, читайте у статті: Що писати у призначенні платежу при переказах з карти на карту: 50+ формулювань на усі випадки життя

А відповіді на популярні запитання щодо того, як заповнювати платіжки - читайте ось тут.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись