- Чи будуть штрафи за неправильно складену платіжку на сплату податків та ЄСВ?

- Як відбувається перерахування коштів в СЕА ПДВ?

- Які реквізити слід зазначати у полях платіжки у разі перерахування коштів на е-рахунок у СЕАРП та СЕ?

- Як відбувається сплата податків фізособами через Е-кабінет?

- Як заповнити платіжку на сплату за ліцензію на тютюн?

- Як заповнити платіжку для сплати боргу з податків та ЄСВ?

- Як відбувається сплата податків через єдиний рахунок?

- Як заповнити реквізит «Код платника» при сплаті податків?

- Як заповнити платіжки для сплати податків за філію?

- Як заповнювати реквізит «Отримувач» у платіжках на сплату податків?

- За яким кодом класифікації доходів слід сплачувати штрафи за неподання або несвоєчасне подання додатка 4ДФ?

- Визначення коду виду сплати при заповненні реквізиту «Призначення платежу» при сплаті нарахованої суми пені

- Який код виду сплати зазначається у платіжці при сплаті нарахованої суми пені за ВЗ?

- Як заповнити платіжку для сплати податкового боргу?

- Погашаєте заборгованість з ЄСВ: як заповнити платіжку?

- Неправильно визначили рахунок для сплати податків: що з перерахованими коштами?

Нагадаємо, що Мінфін наказом від 22.03.2023 №148 затвердив Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення.

Про це ми писали тут, докладний аналіз змін наводили ось тут, а про опублікування писали у цій новині. А сам наказ і зміни, внесені ним у заповнення платіжок, почали діяти ще з 1 квітня 2023 року.

У цій статті ми нагадали, як заповнити платіжки на сплату податків, ВЗ та ЄСВ у 2026 році для ФОПів та юросіб. А тепер наведемо відповіді на популярні запитання.

Чи будуть штрафи за неправильно складену платіжку на сплату податків та ЄСВ?

Податківці вказали, що у разі коли платник при сплаті податків або ЄСВ у призначенні платежу у платіжці не зазначив або зазначив код виду сплати, який відсутній у додатку 1 до Порядку, вважається, що він сплатив податок або ЄСВ за кодом виду сплати 101.

Але законодавством не передбачено відповідальності платників податків у разі неправильного заповнення полів «Код виду сплати» або «Додаткова інформація запису» реквізиту «Призначення платежу» платіжної інструкції. Про це ми зазначали також тут.

Як відбувається перерахування коштів в СЕА ПДВ?

Зверніть увагу! Наведені у попередній статті правила заповнення реквізиту «Призначення платежу» не поширюються на створення платіжок для поповнення рахунку в СЕА ПДВ!

У разі перерахування коштів з поточного рахунка на е-рахунок у СЕА ПДВ у полі «Призначення платежу» друкується роз’яснювальна інформація в довільній формі. Наприклад: «перераховано з власного поточного рахунка на електронний рахунок». На цьому наголошували податківці ось тут.

Які реквізити слід зазначати у полях платіжки у разі перерахування коштів на е-рахунок у СЕАРП та СЕ?

Податківці з Офісу великих платників зауважили, що у разі перерахування коштів з рахунка платника на його електронний рахунок у системі електронного адміністрування реалізації пального та спирту етилового (далі – СЕАРП та СЕ) у платіжній інструкції необхідно заповнювати:

- у полі «Отримувач» – назву платника податку;

- у полі «Код платника» – податковий номер платника податку;

- у полі «Банк отримувача» – «Казначейство України (ел. адм. подат.)»;

- у полі «Рахунок отримувача» – номер електронного рахунка у СЕАРП та СЕ за стандартом IBAN;

- у полі «Призначення платежу» – роз’яснювальну інформацію про призначення платежу в довільній формі. Наприклад: «перераховано на електронний рахунок».

Як відбувається сплата податків фізособами через Е-кабінет?

Окремо ДПС наводила правила заповнення платіжок для фізосіб в Е-кабінеті.

Так, у полі «Призначення платежу» платіжки в Е-кабінеті слід зазначати «Код виду сплати», який обирається з переліку кодів, що пропонується ІКС, та «Додаткова інформація запису» у довільній формі.

Про це ми вказували тут.

Як заповнити платіжку на сплату за ліцензію на тютюн?

Податківці навели приклад заповнення реквізиту «Призначення платежу» платіжки для сплати за ліцензію на виробництво тютюну. А саме: «101 сплата за ліцензію на виробництво тютюнових виробів за 2026 рік, ліцензія №ХХХХХХ».

Як заповнити платіжку для сплати боргу з податків та ЄСВ?

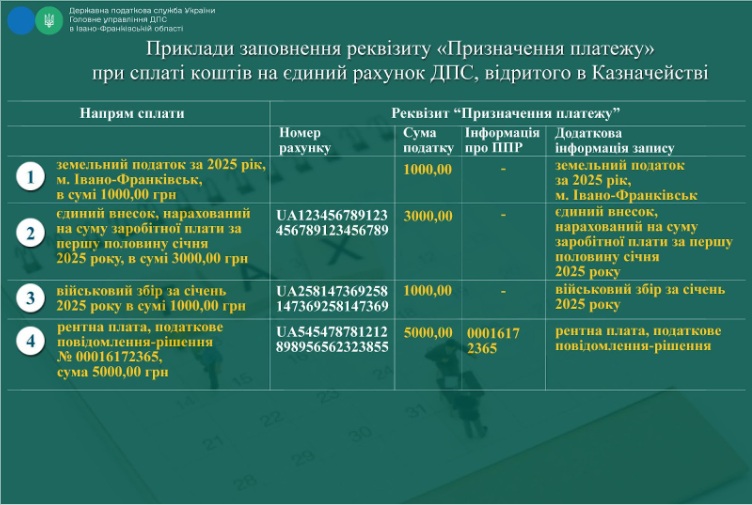

За діючими правилами, у призначенні платежу платіжки слід вказувати тільки «Код виду сплати», «Додаткова інформація запису». Так, для сплати боргу з ЄСВ потрібно зазначити: 140 заборгованість з єдиного внеску. Про це зазначено тут.

При заповненні платіжки на сплату податкового боргу у полі «Призначення платежу» необхідно зазначити код виду сплати 140 та прописати – податковий борг з податку (відповідний вид податку). Про це ми писали тут.

Як відбувається сплата податків через єдиний рахунок?

Порядком №148 запроваджено використання структурованого формату реквізиту «Призначення платежу» платіжної інструкції, зокрема і для платників, які використовують єдиний рахунок, що передбачає заповнення одного обов’язкового поля «Додаткова інформація запису». Тобто при сплаті коштів на єдиний рахунок платники заповнюють це поле таким чином: «сплата на єдиний рахунок».

Якщо у платника, який використовує єдиний рахунок, є необхідність у сплаті коштів зі спрямуванням їх належному отримувачу, то у платіжній інструкції потрібно заповнити 2 обов’язкових поля, зазначивши в них номер рахунку отримувача та суму.

Також для платників, які використовують єдиний рахунок, передбачено можливість сплати коштів однією платіжною інструкцією одночасно більш як одному отримувачу, вказавши в реквізиті «Призначення платежу» номера бюджетних та/або небюджетних рахунків таких отримувачів та відповідні суми.

Про все це ми розповідали тут та тут.

Як заповнити реквізит «Код платника» при сплаті податків?

Податківці вказали, що обов’язковий реквізит «Код платника» заповнюють всі платники, які сплачують податки та ЄСВ. Юридичні особи у реквізиті «Код платника» зазначають код ЄДРПОУ, ФОПи та громадяни – податковий номер.

У разі неправильного заповнення платіжної інструкції (відсутність податкового номера, ЄДРПОУ) такі кошти обліковуються в інтегрованій картці платника зі спеціальним кодом «Платежі до з’ясування». Отже, для уникнення виникнення податкового боргу платнику податків необхідно подати заяву на перекидання/зарахування коштів (уточнення реквізитів) до податкового органу для належного обліку сплачених сум.

У разі сплати податків за іншу особу. Якщо сплата податків виконується представником (за рахунок та від імені платника податків), то у полях «платник» та «фактичний платник» платіжки для сплати податків зазначається виключно податковий номер платника. Про це – тут та тут й тут.

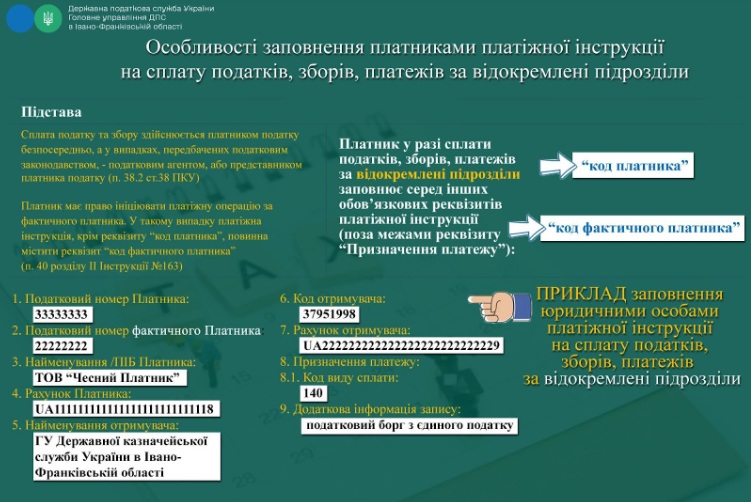

Як заповнити платіжки для сплати податків за філію?

Для сплати податків та ЄСВ юрособами за свої відокремлені підрозділи слід зазначати «Код фактичного платника» (код ЄДРПОУ відокремленого підрозділу), а в реквізиті «Код платника» – власний код ЄДРПОУ. Про це докладніше – тут.

Як заповнювати реквізит «Отримувач» у платіжках на сплату податків?

У реквізиті «Отримувач» під час сплати платежів до бюджету зазначають найменування (повне або скорочене) відповідної установи, на ім’я якої відкрито рахунки для зарахування надходжень до державного та/або місцевих бюджетів, території та код бюджетної класифікації. Про це ми писали тут.

Цю інформацію слід брати зі Стану розрахунків з бюджетом в Е-кабінеті або в Реєстрі рахунків, які розміщено на сайті ДПС. З реєстром також можна ознайомитися на нашому сайті довідників.

За яким кодом класифікації доходів слід сплачувати штрафи за неподання або несвоєчасне подання додатка 4ДФ?

При сплаті штрафних санкцій за неподання або несвоєчасне подання додатка 4ДФ до єдиної звітності у платіжному документі зазначається код класифікації доходів бюджету «11010100». Про це ми писали тут.

Визначення коду виду сплати при заповненні реквізиту «Призначення платежу» при сплаті нарахованої суми пені

У разі сплати пені за порушення термінів сплати грошового зобов’язання платник заповнює код виду сплати «101» – «Сплата суми податків, зборів, платежів, єдиного внеску».

Який код виду сплати зазначається у платіжці при сплаті нарахованої суми пені за ВЗ?

У разі сплати пені за порушення термінів сплати грошового зобов’язання платник заповнює код виду сплати «101» – «Сплата суми податків, зборів, платежів, єдиного внеску». Про це – тут.

Як заповнити платіжку для сплати податкового боргу?

При заповненні платіжки на сплату податкового боргу у полі «Призначення платежу» необхідно зазначити код виду сплати 140 та прописати – податковий борг з податку (відповідний вид податку). Про це тут.

Погашаєте заборгованість з ЄСВ: як заповнити платіжку?

У реквізиті «Призначення платежу» платіжної інструкції заповнюється код виду сплати «140» – «Сплата коштів у рахунок погашення податкового боргу/заборгованості з єдиного внеску/грошових зобов’язань». Про це ось тут.

Неправильно визначили рахунок для сплати податків: що з перерахованими коштами?

Якщо податки помилково сплачені на неналежний бюджетний рахунок, пеня не нараховується, а нарахована анулюється, якщо платник:

- дотримався граничних строків сплати податків,

- подав заяву до територіального органу ДПС про повернення таких коштів із метою їх зарахування в погашення податкового зобов’язання або податкового боргу.

Для цього можна звернутися до Центру обслуговування платників за місцем реєстрації для проведення звірки.

Якщо виявилося, що ви сплатили все ж таки на неналежний рахунок, необхідно написати заяву на переведення коштів. У заяві зазначаються обов’язкові реквізити суб’єкта господарювання (фізичної особи – підприємця): прізвище, ім’я, по-батькові, реєстраційний номер облікової картки платника податків (ідентифікаційний номер), місце реєстрації. Крім того, вказується номер рахунку, на який були перераховані кошти, дата, сума та номер платіжного документа. Також зазначається напрям перерахування коштів (або на інший бюджетний рахунок, або на рахунок платника).

До заяви додається документ, що підтверджує факт сплати податку.

Важливо!

Якщо платник податків у банківському платіжному документі на сплату податкового зобов’язання зазначив старий рахунок, то кошти не надійдуть до відповідного рахунку, а сума податку не вважатиметься сплаченою. Про це ми зазначали тут.

Виправити помилку можна і за допомогою Е-кабінету, цю процедуру податківці описали тут.

А податківці з Офісу великих платників зазначили, що при сплаті податків на рахунки, які не відповідають ІКП (некоректні рахунки), кошти після надходження на бюджетний рахунок не зараховуються до ІКП платника, а відображаються в інтегрованій картці умовного платника «ПЛАТЕЖІ ДО ВИЯСНЕННЯ» ІКС «Податковий блок». Тобто так само платнику потрібно буде здійснити заходи для того, щоб ці кошти були зараховані на потрібний рахунок.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись