- Бланк Типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями – платниками єдиного податку третьої групи, які є платниками податку на додану вартість, а також іншу корисну інформацію про цю форму дивіться на нашому сайті за посиланням.

- Типову форму та порядок її ведення затверджено Наказом Міністерства фінансів України від 30.11.2022 №405.

- Порядок ведення типової форми, затверджений Наказом Мінфіна від 30.11.2022 №405 дивіться за посиланням.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Спосіб ведення Типової форми

Типова форма може вестись:

- в паперовому вигляді;

- в електронному вигляді;

- через електронний кабінет платника податків (тобто на сайті ДПС).

До паперової Типової форми Порядок №405 (п. 3 розд. I) висуває такі вимоги:

- записи мають виконуватись розбірливо, кульковою ручкою темного кольору;

- виправлення здійснюється шляхом нового запису (з відображенням від’ємного або позитивного значення), який засвідчується підписом ФОПа.

У разі якщо протягом року одна паперова Типова форма закінчилась, то у новій Типовій формі записи продовжуються наростаючим підсумком, а попередня Типова форма залишається у платника податку.

Якщо ФОП обере електронну форму обліку, то це обов’язково мають бути файли з розширенням «.xls» або «.xlsx» (п. 4 розд. I Порядку №405). Тобто Типову форму потрібно вести, наприклад, у програмі Exel чи інших електронних таблицях, які створюють (підтримують) вказаний формат файлів. Можна вести Типову форму і в Електронному кабінеті платника податків.

У Типовій формі, яка ведеться в електронному вигляді, у тому числі засобами Електронного кабінету, допускається виправлення помилок або коригування шляхом доповнення рядка, у якому відображається від’ємне або позитивне значення.

Увага! Якщо Типова форма ведеться в електронному вигляді, ФОП зобов’язаний на вимогу контролюючого органу надавати засвідчену належним чином її електронну або паперову копію (п. 9 розд. I Порядку №405).

Типова форма має зберігатися у платника податку протягом 3 років після закінчення звітного періоду, в якому здійснено останній запис (п. 7 розд. I Порядку №405).

Структура Типової форми та порядок внесення записів

Типова форма складається із:

- титульної частини – вона містить лише графи для зазначення прізвища, імені та по батькові (за наявності) ФОПа, а також його податкового номера (реєстраційного номера облікової картки платника податків – фізичної особи);

- розділу I. «Доходи»;

- розділу II. «Витрати».

Зверніть увагу! Облік доходів і витрат від виробництва та реалізації власної сільськогосподарської продукції необхідно вести окремо від обліку доходів і витрат від здійснення інших видів підприємницької діяльності (абзац другий п. 1 розд. I Порядку №405). Ця норма повністю дублює абзац третій п. 296.1 ПКУ.

Під час внесення записів до Типової форми потрібно дотримуватись таких правил (п. 6, 8, 10 розд. I Порядку №405):

- записи вносяться за підсумками кожного робочого дня, протягом якого отримано дохід;

- дані заповнюються у гривнях з копійками;

- до витрат і доходів не включаються суми ПДВ, що входять до ціни придбаних або проданих товарів (робіт, послуг).

Порядок ведення обліку доходів

Порядок ведення обліку доходів викладений у розділі II Порядку №405, а саме:

- у графі 1 зазначається дата запису. Записи ведуться у хронологічному порядку;

- у графах 2 – 7 відображається дохід від провадження господарської діяльності, що оподатковується за ставкою 5%. Сума зазначається без ПДВ. При цьому у графі 2 зазначається отримана сума коштів за продані товари, виконані роботи, надані послуги протягом податкового (звітного) періоду к грошовій формі (окремо в готівковій та безготівковій), матеріальній або нематеріальній формі.

Хоча в Порядку №405 вказано саме таке формулювання – «в матеріальній або нематеріальній формі», але ФОПам – «єдинникам» заборонено здійснювати розрахунки в іншій формі, ніж грошова (п. 291.6 ПКУ). Розрахунки в іншій формі призведуть до втрати права на ЄП й переходу на загальну систему оподаткування!

- у графі 3 вказується сума повернутих коштів за продані товари, виконані роботи, надані послуги та/або передплати;

- у графі 4 зазначається скоригована сума доходу, розраховується як різниця граф 2 і 3;

- у графі 5 вказується вартість безоплатно отриманих товарів (робіт, послуг), їх повернення (зі знаком «мінус»), а також вартість товарів, які ФОП отримав для відповідального зберігання, але використав у своїй діяльності (наприклад, продав);

- у графі 6 відображається сума кредиторської заборгованості, за якою минув строк позовної давності.

Увага! На період дії воєнного стану, а до того – під час карантину, строки позовної давності, встановленої ЦКУ, було призупинено. Але згідно із Законом від 14.05.2025 №4434-IX «Про внесення зміни до розділу "Прикінцеві та перехідні положення" Цивільного кодексу України щодо поновлення перебігу позовної давності» перебіг цього строку буде відновлено починаючи із 04.09.2025 р.

Докладний аналіз цього закону та наслідки щодо відновлення обмежених строків для звернення до суду читайте у статті від редакції.

- у графі 7 відображається сума, що отримана від реалізації власної сільськогосподарської продукції. Нагадаємо, що згідно з пп. 14.1.33-1 ПКУ власна сільгосппродукція – це продукція, що підпадає під визначення груп 1 – 24 УКТ ЗЕД, якщо вона вирощується, відгодовується, виловлюється, збирається, виготовляється, виробляється, переробляється безпосередньо виробником цієї продукції – власником, орендарем або користувачем на інших умовах (у тому числі на умовах емфітевзису) земельних ділянок, віднесених до сільськогосподарських угідь, або на давальницьких умовах;

- у графі 8 відображається загальна сума доходу як сума граф 4 – 7;

- у графах 9 і 10 відображаються вид та сума доходу, що оподатковується за ставкою 15 %.

Нагадаємо, що відповідно до підпунктів 1, 3, 4 п. 293.4 ПКУ за цією ставкою оподатковується:

- сума перевищення граничного (річного) обсягу доходу. Нагадаємо, що для платників ЄП III групи – це 1 167 розмірів мінзарплати, встановленої законом на початок року (у 2025 році – 9 336 000 грн);

- дохід, отриманий при застосуванні іншого способу розрахунків, ніж грошовий;

- дохід, отриманий від здійснення видів діяльності, які не дають права застосовувати спрощену систему оподаткування (крім платників ЄП – електронних резидентів).

На підставі показників про доходи, наведених у Типовій формі, ФОП заповнює декларацію платника єдиного податку та обчислює суму цього податку.

Порядок ведення обліку витрат

Порядок ведення обліку витрат наведено в розділі III Порядку №405, а саме:

- у графі 1 зазначається дата запису. Записи, як і при обліку доходів, ведуться у хронологічному порядку;

- у графах 2 і 3 відображаються витрати, пов’язані з придбанням товарів (робіт, послуг) без ПДВ, у тому числі суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням:

- непрямих податків;

- суми ввізного мита;

- суми непрямих податків у зв’язку з придбанням товарів (робіт, послуг), які не відшкодовуються платникам податку;

- транспортно-заготівельних витрат;

- інших витрати, які безпосередньо пов’язані з придбанням товарів (робіт, послуг) і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях;

- у графі 4 відображається сума витрат на оплату праці у разі використання праці найманих осіб;

- у графі 5 відображається сума сплаченого єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ);

- у графі 6 зазначається сума витрат, пов’язаних із виробництвом власної сільськогосподарської продукції;

- у графі 7 відображається сума інших витрат, які понесені у зв’язку з провадженням господарської діяльності платника податку;

- у графі 8 відображається загальна сума витрат на провадження господарської діяльності як сума граф 3 – 7.

Відповідальність за неведення обліку доходів і витрат

ФОПи-порушники можуть бути притягнені до відповідальності за п. 121.1 ПКУ, згідно з яким незабезпечення платником податків зберігання первинних документів, облікових та інших регістрів, бухгалтерської та статистичної звітності, інших документів з питань обчислення і сплати податків та зборів протягом установлених ст. 44 ПКУ тягне за собою накладення штрафу в розмірі 1020 грн.

Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке саме порушення, – тягнуть за собою накладення штрафу в розмірі 2 040 грн.

Крім того, згідно зі ст. 164-1 Кодексу України про адміністративні порушення неведення обліку або неналежне ведення обліку доходів і витрат, для яких законами України встановлено обов’язкову форму обліку, тягне за собою попередження або накладення штрафу у розмірі від 3 до 8 неоподатковуваних мінімумів доходів громадян (н.м.д.г.), тобто від 51 грн до 136 грн.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за таке саме порушення, тягнуть за собою накладення штрафу у розмірі від 5 до 8 н.м.д.г. (від 85 грн до 136 грн).

***

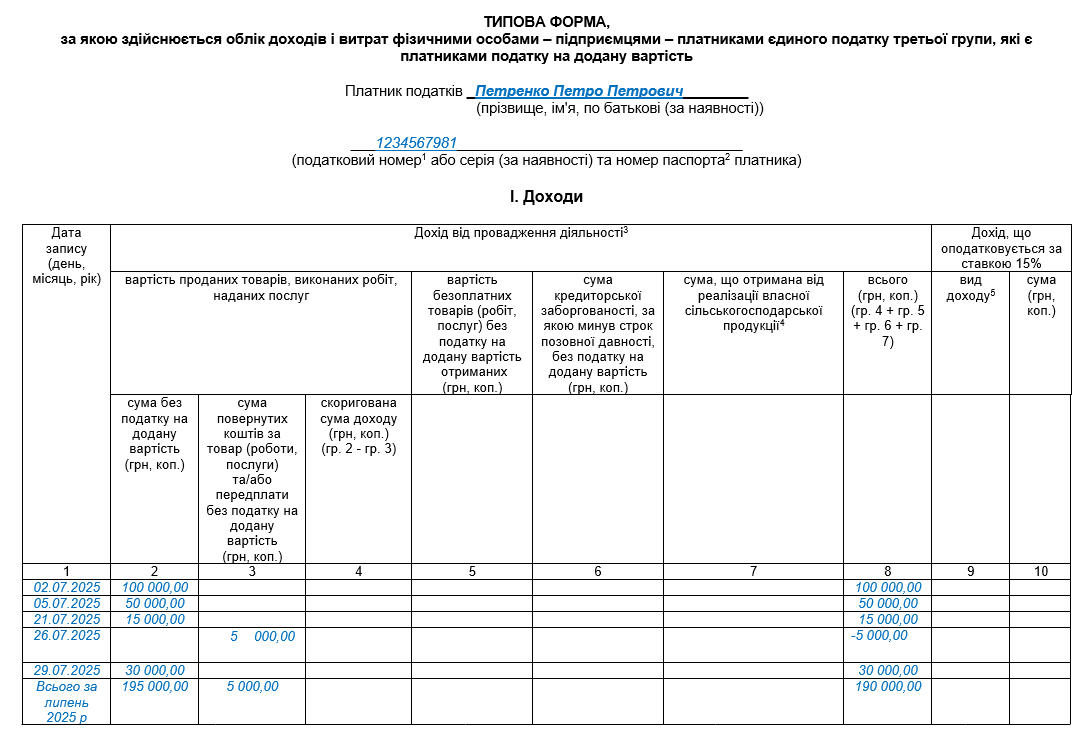

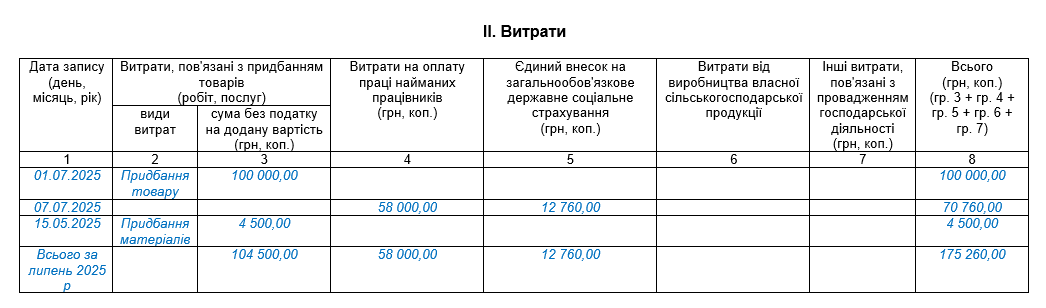

Розглянемо приклад. ФОП – платник ЄП III групи протягом липня 2025 р. здійснив такі операції:

| Дата | Господарська операція | Загальна сума, грн | ПДВ, грн | Сума без ПДВ, грн | Документ |

| 01.07 | Придбано товари | 120 000,00 | 20 000,00 | 100 000,00 | Накладна від 01.07.2025 №5 |

| 02.07 | Реалізовано товари за готівку | 120 000,00 | 20 000,00 | 100 000,00 | Z-звіт ПРРО |

| 05.07 | Отримано передоплату на банківський рахунок за товари | 60 000,00 | 10 000,00 | 50 000,00 | Банківська виписка |

| 06.07 | Поставлено товари в рахунок передоплати | 60 000,00 | 10 000,00 | 50 000,00 | Накладна від 06.07.2025 №55 |

| 07.07 | Нараховано заробітну плату найманим працівникам | 58 000,00 | 58 000,00 | Відомість від 07.07.2025 | |

| 07.07 | Сплачено податки із зарплати (ПДФО, ВЗ) | 13 340,00 | 13 340,00 | Банківська виписка | |

| 07.07 | Сплачено ЄСВ | 12 760,00 | 12 760,00 | Банківська виписка | |

| 15.05 | Придбано матеріали для надання послуг | 5 400,00 | 900,00 | 4 500,00 | Чек від 15.05.2025 №112 |

| 18.07 | Надано послуги | 18 000,00 | 3 000,00 | 15 000,00 | Акт про надання послуг від 18.07.2025 №2 |

| 21.07 | Отримано оплату в безготівковій формі за надані послуги | 18 000,00 | 3 000,00 | 15 000,00 | Банківська виписка |

| 25.07 | Покупець повернув частину придбаних товарів | -6000,00 | -1000,00 | -5000,00 | Накладна на повернення |

| 26.07 | Повернено кошти на банківський рахунок | -6000,00 | -1000,00 | -5000,00 | Банківська виписка |

| 29.07 | Реалізовано товари за готівку | 36 000,00 | 6 000,00 | 30 000,00 | Z-звіт ПРРО |

Зразок заповнення Типової форми за умовами Прикладу >>

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись