Чи може платник єдиного податку 1-3 приймати в оплату подарункові сертифікати? Адже він сам раніше продав такі сертифікати за грошові кошти?

У багатьох "єдинників" перша думка, що так, може. Адже вони розглядають продаж власних подарункових сертифікатів як передоплату (аванс) за майбутні продажі товарів.

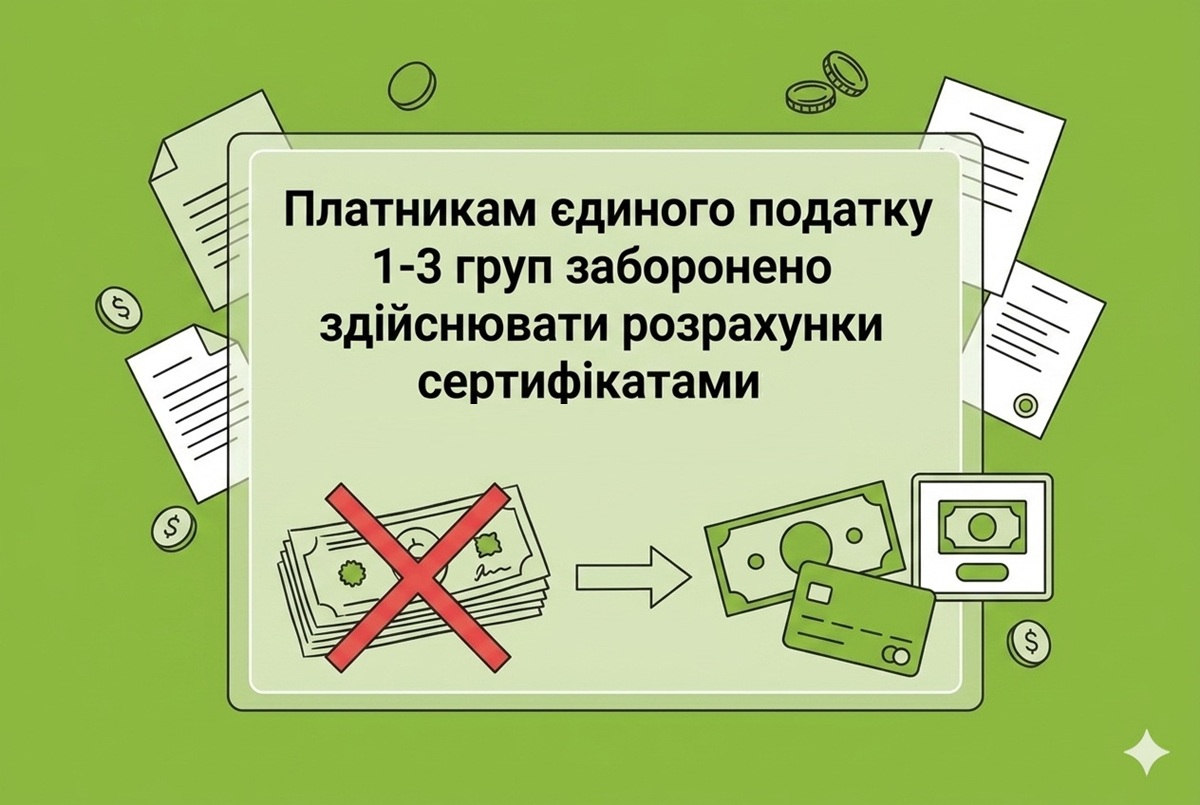

Але у податківців – інший погляд на це. Вони вважають продані сертифікати як різновид товару. А приймання їх у якості оплати за інший товар – негрошовими розрахунками. Які "єдинникам" 1-3 груп суворо заборонені!

І це не новація. Раніше думку ДПС з цього приводу ми наводили тут. Податківці розглядали розрахунок за товари подарунковим сертифікатом як розрахунок у негрошовій формі в ІПК від 20.04.2021 №1626/ІПК/99-00-04-003-03-06, від 06.09.2021 №3320/ІПК/99-00-04-03-03-06).

Ця позиція зберігається і досі. Адвокат Богдан Янків прокоментував ІПК ДПС України №1230/ІПК/99-00-24-03-03 від 03.03.2026, де звертається увага на цей важливий момент: сертифікати у розрахунках не є грошима.

Що вважається доходом ФОП

Для платника єдиного податку дохід у вигляді виручки виникає лише тоді, коли отримані кошти в грошовій формі:

- готівка;

- безготівковий переказ.

Саме це визнається дозволеною формою розрахунку.

Сертифікат – це не гроші

ДПС чітко зазначає:

- сертифікат/купон не є грошовою формою розрахунку;

- це інструмент, який лише підтверджує право на товар;

- його використання прирівнюється до негрошових розрахунків.

Чому це важливо

Негрошові форми розрахунків включають:

- взаємозаліки;

- бартер;

- інші подібні механізми.

І саме такі способи не дозволені платникам єдиного податку 1-3 груп (п. 291.6 ПКУ).

Звертаємо увагу, що:

- продаж сертифіката сам по собі допустимий;

- але розрахунок за товар сертифікатом - негрошовий спосіб оплати;

- це може створити ризик втрати права перебувати на спрощеній системі оподаткування.