Коментар до ІПК ДПСУ від 19.03.2024 №1461/ІПК/99-00-24-03-03

Чи може ФОП надавати бухгалтерські послуги?

Так, може. Це випливає зі змісту ч. 4 ст. 8 Закону про бухоблік, де однією з форм організації бухобліку для підприємства є користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який провадить підприємницьку діяльність без створення юрособи.

Якихось інших установлених нормативними документами заборон чи дозволів на провадження діяльності з надання бухпослуг немає. Тобто ФОПу не потрібно отримувати якісь ліцензії, сертифікати тощо.

Чи можна головному бухгалтеру підприємства зареєструватися ФОПом?

На це запитання дало відповідь Головне управління ДПС у Запорізькій області у роз’ясненні від 11.10.2022.

Податковий орган процитував норми Конституції, ГКУ, Закону про бухоблік та виснував, що чинним законодавством не передбачено обмежень щодо реєстрації фізособою-підприємцем посадової особи юрособи приватного права (голови правління, директора, генерального директора, головного бухгалтера).

Подібні консультації надавали й ДПС інших областей.

Тобто головний бухгалтер може надавати послуги головного бухгалтера як ФОП.

Коди КВЕД для бухгалтерської діяльності

Коди залежать від послуг, які планує надавати ФОП-бухгалтер.

Насамперед це ведення бухгалтерського обліку. Але водночас бухгалтер може надавати різноманітні консультації, пов’язані з бухгалтерським обліком, оподаткуванням, юридичними особливостями провадження господарської діяльності.

На практиці вже сформувався перелік таких найпоширеніших бухгалтерських кодів КВЕД (див. таблицю 1). Хоча фактично цей перелік може бути ширший, якщо бухгалтер планує надавати додаткові послуги.

Таблиця 1

Перелік кодів КВЕД для бухгалтерської діяльності

| Код КВЕД | Пояснення згідно з Методосновами №396 |

| 69.20 «Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування» | Цей клас включає: — облік комерційних операцій компаній та фізосіб — підготовку або аудит фінансових рахунків — перевірку рахунків та підтвердження їх точності — складання податкових декларацій для приватних осіб або підприємств — консультаційні послуги та послуги з представництва клієнтів у податкових органах Цей клас не включає: — оброблення даних та їх зведення у таблиці, див. 63.11 — консультування з питань управління щодо бухгалтерських систем і процедур контролю за виконанням кошторису, див. 70.22 — збирання рахунків, див. 82.91 |

| 69.10 «Діяльність у сфері права» | Цей клас включає: — юридичне представництво інтересів однієї сторони, що виступає проти іншої сторони в судах або інших судових органах, як особисто членами колегії адвокатів, так і під їх керівництвом:

Цей клас не включає: — судову діяльність, див. 84.23 |

| 70.22 «Консультування з питань комерційної діяльності й керування» | Цей клас включає надання консультаційних послуг, управлінської та організаційної підтримки компаніям та іншим організаціям з питань керування, корпоративного стратегічного й оперативного планування, визначення напрямів розвитку бізнесу, управління змінами, зниження собівартості й інших фінансових питань, маркетингових цілей і політики, кадрової політики, стратегії виплат компенсацій і пенсій, планування виробництва та контролю. Надання комерційних послуг може включати консультування, управлінську й організаційну підтримку компаній та громадських організацій щодо: — проєктування методики бухгалтерського обліку та правил, програм ведення звітності, процедур контролю виконання кошторису — консультування та підтримки компаній і громадських організацій у сфері планування, організаційних заходів, забезпечення ефективності та контролю, інформації з питань управління тощо Цей клас включає також: — діяльність арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів) Цей клас не включає: — розроблення програмних додатків і програм для бухгалтерського обліку, див. 62.01 — юридичні послуги та представництво, див. 69.10 — діяльність у сфері бухгалтерського обліку, банківських операцій і аудиту, консультування щодо оподатковування, див. 69.20 — консультування з питань архітектури та інжинірингу, див. 71.11, 71.12 — консультування з питань навколишнього середовища, агрономії, безпеки тощо, див. 74.90 — консультування із заповнення вакансій та пошуку персоналу, див. 78.10 — консультування у сфері освіти, див. 85.60 |

| 63.99 «Надання інших інформаційних послуг, н. в. і. у.» | Цей клас включає надання інших інформаційних послуг, не віднесених до інших угруповань: — надання інформаційних послуг по телефону з використанням комп’ютерної технології — надання послуг з пошуку інформації за винагороду або на основі контракту — надання послуг з добору новин і матеріалів із преси (медійний моніторинг) тощо Цей клас не включає: — діяльність телефонних центрів, див. 82.20 |

На якій системі оподаткування може бути ФОП-бухгалтер?

ФОП-бухгалтер може бути на:

- загальній системі оподаткування;

- ЄП групи 2;

- ЄП групи 3.

У таблиці 2 наведемо базові особливості, плюси та мінуси кожної зі систем.

Таблиця 2

Особливості, плюси та мінуси систем оподаткування для ФОПа-бухгалтера

| Система оподаткування | Особливості | Плюси | Мінуси |

| Загальна | Оподатковується прибуток (доходи мінус витрати) ПДФО (18%) і ВЗ (1,5%) (див. ст. 177 ПКУ). А також ЄСВ (22%)*. Якщо обсяг доходу за будь-які 12 місяців поспіль перевищить 1 млн грн, ФОП зобов’язаний буде зареєструватися платником ПДВ |

Немає обмежень на використання. Можна врахувати витрати для зменшення бази оподаткування | Велике порівняно з іншими системами податкове навантаження |

| ЄП групи 2 | Сплачується фіксований розмір ЄП за місяць, згідно з нормами ст. 291 — 300 ПКУ. Ставки ЄП встановлюють місцеві органи влади. Максимальна ставка для 2024 року — 1 420 грн. А також нараховується ЄСВ (22%)* |

Сплачується фіксований розмір ЄСВ незалежно від розміру доходу | Можуть надавати послуги лише платникам ЄП або населенню. Обмеження на розмір річного доходу (5 921 400 грн для 2024 року). Заборонені негрошові розрахунки. ЄП сплачується, навіть якщо немає діяльності |

| ЄП групи 3 | Сплачується ЄП від отриманого доходу — 5% чи 3%, згідно з нормами ст. 291 — 300 ПКУ. Якщо обрати 3%, то ФОП додатково буде платником ПДВ. А також нараховується ЄСВ (22%)* |

Відносно невисокий податок, який сплачується тільки з фактично отриманого доходу. Якщо доходу немає, ЄП не сплачується | Обмеження на розмір річного доходу (8 285 700 грн для 2024 року). Заборонено негрошові розрахунки |

| * На період воєнного стану та протягом 12 місяців після його припинення ФОПи мають право не сплачувати ЄСВ (див. п. 9-19 розд. VIII ПКУ). | |||

Якщо порівняти всі плюси та мінуси наведених систем оподаткування, то для ФОПа, який надає бухгалтерські послуги, найприйнятнішою системою оподаткування буде, як правило, ЄП групи 3 за ставкою 5% без реєстрації платником ПДВ.

Але для ФОПа на ЄП, який надаватиме бухгалтерські послуги, є одна особливість, пов’язана з двозначністю коду КВЕД 69.20. Під цим кодом провадиться як бухгалтерська, так і аудиторська діяльність.

Але згідно з пп. 291.5.2 ПКУ не можуть бути платниками ЄП груп 1 — 3 ФОПи, які провадять діяльність у сфері аудиту.

Тобто під одним і тим самим кодом наведено як дозволену для ФОПа на ЄП діяльність (бухгалтерську), так і заборонену (аудиторську). Це означає, що під час реєстрації платником ЄП податкова служба може поставити під сумнів реєстрацію платником ЄП.

Наприклад, в ІПК ДПСУ від 19.03.2024 №1461/ІПК/99-00-24-03-03 зазначено, що:

- не можуть бути платниками ЄП першої — третьої груп ФОПи, які провадять діяльність у сфері аудиту;

- ФОПи, які надають виключно бухгалтерські послуги, мають право перебувати на спрощеній системі оподаткування та бути платниками ЄП.

Далі в цій ІПК податкова служба зазначила, що ФОП — платник ЄП у заяві платника ЄП відображає КВЕД 69.20 за винятком аудиту.

Але як саме слід відобразити «за виключенням аудиту», податківці не уточнили.

Проте ми розглянули це питання в статті «Небезпечні коди КВЕД для «спрощенців».

За наведеними в цій статті рекомендаціями потрібно в назві коду, яку наводять у заяві на реєстрацію платником ЄП, у деклараціях платника ЄП, не писати про аудиторську діяльність. Тобто замість повної назви коду 69.20 «Діяльність у сфері бухгалтерського обліку й аудиту; консультування з питань оподаткування» слід писати «Діяльність у сфері бухгалтерського обліку; консультування з питань оподаткування».

ФОПи-бухгалтери — суб’єкти первинного фінансового моніторингу

Суб’єкти господарювання, які надають послуги з бухгалтерського обліку, є суб’єктами первинного фінансового моніторингу (див. пп. «б» п. 7 ч. 2 ст. 6 Закону про фінмоніторинг).

Взяття на облік здійснюється згідно з Порядком №850. ФОПи-бухгалтери повинні стати на облік не пізніше дня проведення першої фінансової операції (дати встановлення ділових відносин з клієнтом) (п. 5 Порядку №850).

Зараз, аби стати на облік, потрібно подати до Держфінмоніторингу форму №1-ФМ, затверджену Наказом №24. Цим самим наказом затверджено й інструкцію щодо заповнення форми.

Але з першого понеділка четвертого місяця після припинення чи скасування воєнного стану взаємодія з Держфінмоніторингом відбуватиметься через е-кабінет (див. п. 4 Наказу №322). Через цей кабінет передаватиметься й інформація про фінансові операції, які підлягають фінмоніторингу.

Робота е-кабінету забезпечується згідно з нормами:

Е-кабінет розташований на сайті Держфінмоніторингу.

Методологічна допомога з питань фінмоніторингу наведена на сайті Мінфіну.

Про особливості здійснення бухгалтером фінмоніторингу ми розповіли в статті «Фінмоніторинг для бухгалтера».

ФОПи-бухгалтери як суб’єкти первинного фінмоніторингу мають подавати до Мінфіну річну звітність за формою №2-фінмон (річна), затвердженою Наказом №422.

Документальне оформлення надання ФОПом бухгалтерських послуг

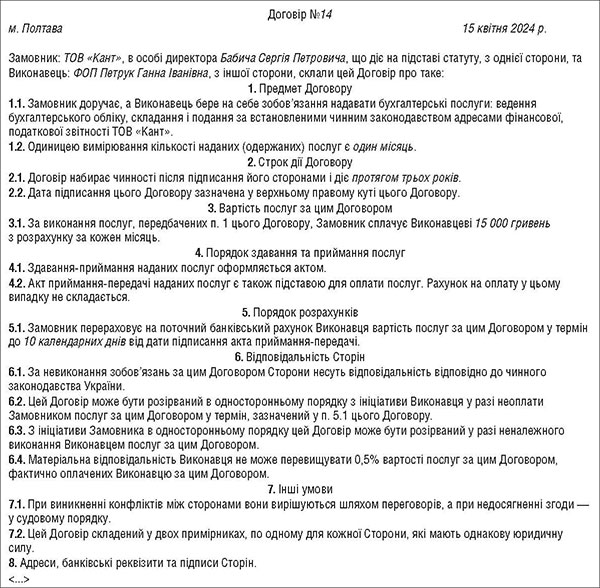

Бухгалтерські послуги, як і решту послуг, надають на підставі договору з надання послуг. Укладають такий договір згідно зі ст. 901 — 907 ЦКУ (див. зразок 1).

Зразок 1

Зразок договору про надання бухгалтерських послуг

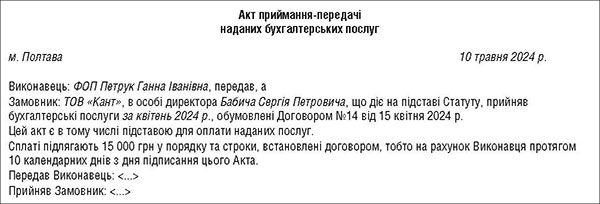

Господарську операцію надання послуг традиційно в нашій країні оформлюють актом приймання-передачі послуг. Форма акта нормативними документами не встановлена, а тому акт складають у довільній формі, погодженій сторонами (див. зразок 2). Причому акт як первинний документ, має містити всі обов’язкові реквізити, встановлені ч. 2 ст. 9 Закону про бухоблік.

Зразок 2

Зразок акта приймання-передачі

Таким чином, із кожним замовником ФОП-бухгалтер має складати договір, а також передані послуги оформляти актом приймання-передачі. До речі, замість акта може використовуватися рахунок-фактура. Про такі рахунки ми докладно написали в статті «Як застосовувати рахунки-фактури замість актів?».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись