Виплата зарплати готівкою – це форма її виплати «за замовчуванням», якщо договором між та працівником не визначено інше (про це – трохи далі). Так, ст. 23 Закону про оплату праці встановлено, що заробітна плата працівників підприємств на території України виплачується у грошових знаках, що мають законний обіг на території України – тобто готівкою у гривнях.

Виплата заробітної плати у формі боргових зобов'язань і розписок або у будь-якій іншій формі забороняється. Хоча в деяких випадках дозволяється виплата зарплати натурою, про що ми писали тут>>

Відповідно до ст. 24 Закону про оплату праці виплата заробітної плати здійснюється за місцем роботи. Як правило, така виплата здійснюється у касі підприємства – у спеціальному приміщенні або на робочому місці касира.

Зверніть увагу! Забороняється провадити виплату заробітної плати у магазинах роздрібної торгівлі, питних і розважальних закладах, за винятком тих випадків, коли заробітна плата виплачується працюючим у цих закладах особам!

Тепер виплата зарплати готівкою вже стала менш поширеною, ніж виплата зарплати у безготівковій формі на банківські рахунки працівників. У ст. 24 Закону про оплату праці міститься особлива норма щодо виплати зарплати через установи банків, поштовими переказами на вказаний працівниками рахунок (адресу). Але для цього обов’язково слід заручитися особистою письмовою згодою кожного працівника. Така згода, як правило, надається у формі заяви працівника керівнику підприємства.

Чи потрібно брати письмову згоду чи заяву працівника на виплату йому зарплати готівкою?

Оскільки Закон про оплату праці визначає готівкову форму виплати зарплати як основну, то для її застосування письмова згода чи заява працівника не потрібна.

Але якщо всім працівникам на підприємстві зарплата виплачується на банківські рахунки, на підставі заяв працівників, і тільки в декого з них зрідка виникає потреба отримати зарплату готівкою, бухгалтерії потрібно якось дізнатися про це.

Ми рекомендуємо розробити внутрішній порядок такого повідомлення бухгалтерії (зокрема, у формі тих самих заяв від працівників). Наказ про виплату зарплати готівкою у такому випадку не потрібен.

Відповідно до п. 30 Положення №148 виплати, пов'язані з оплатою праці, проводяться касиром підприємства за видатковими касовими ордерами, складеними на кожного одержувача або за відомостями на виплату готівки.

Це означає, що будь-який інший працівник підприємства, крім касира, не може виплачувати заробітну плату. Але обов’язки касира можуть бути покладені на іншу особу за наказом керівника підприємства. Зокрема, і сам керівник може виконувати обов’язки касира, про що ми писали тут.

Джерела готівкових коштів на зарплату та строки сплати податків

Зарплату можна виплачувати за рахунок будь-яких надходжень готівки до каси.

Готівка може отримуватись з банку спеціально для виплати заробітної плати. У такому разі банк не видасть готівкові кошти за таким чеком без наявності платіжних доручень на сплату ПДФО, військового збору та ЄСВ з сум зарплати, що отримується готівкою (пп. 168.1.2 ПКУ, ч. 8 ст. 9 Закону про ЄСВ).

Для виплати зарплати можна використовувати також готівку, що наявна в касі на момент такої виплати у достатній кількості. Така готівка може бути одержана в касу за рахунок надходження готівкової виручки, повернення підзвітних коштів, фінансової допомоги тощо.

У цьому випадку слід сплатити ПДФО та військовий збір протягом трьох операційних днів з дня, що настає за днем виплати зарплати з каси – пп. 168.1.4 ПКУ. А от щодо ЄСВ відстрочки немає – його потрібно сплатити саме в день виплати готівки з каси або раніше (ч. 8 ст. 9 Закону про ЄСВ).

Що робити, якщо працівник не з’явився за зарплатою?

Законодавство не передбачає строк позовної давності для стягнення працівником заборгованості із заробітної плати. Про це йдеться у рішенні ВСУ від 26.10.2016 у справі №6-1395цс16. Суд, проаналізувавши норми КЗпП, дійшов до висновку, що працівник, у разі порушення роботодавцем строків оплати його праці, не обмежений строком у праві звернутися до суду з позовом про стягнення з роботодавця заробітної плати, яка йому належить, тобто усіх виплат, на які працівник має право згідно з умовами трудового договору і відповідно до державних гарантій, встановлених законодавством, незалежно від того, чи було здійснене роботодавцем нарахування таких виплат.

Пунктом 38 Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 №356, передбачено ведення такого документа, як реєстр депонованої заробітної плати (форму якого також затверджено цим наказом).

Отже, аналiтичний облiк розрахункiв за неотриману в установлений для виплати з каси пiдприємства термiн суму з оплати працi (розрахункiв з депонентами) ведеться в реєстрi депонованої заробiтної плати. Реєстр складається касиром, який закриває платiжну вiдомiсть, за кожний перiод виплати заробiтної плати окремо i перевiряється головним бухгалтером. На початок року невиплаченi суми депонованої заробiтної плати iз реєстрiв за попереднiй рiк переносяться до реєстру депонованої заробiтної плати поточного року.

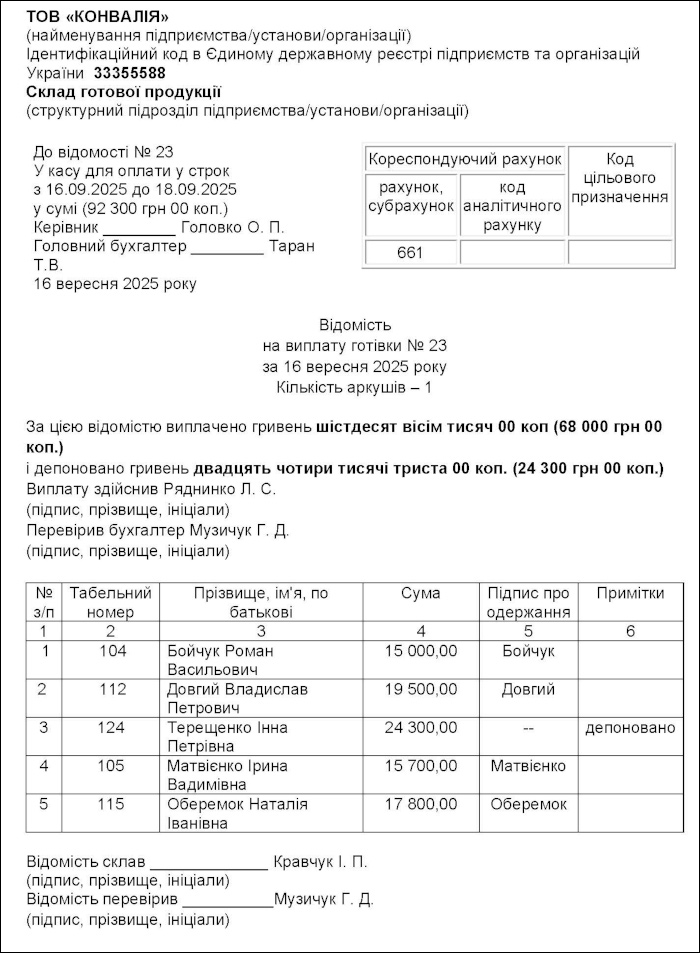

Виплата зарплати за відомістю на виплату готівки

Виплата готівки з каси за відомостями передбачена п. 30 Положення №148. Форма видаткової відомості наводиться у додатку 1 до Положення №148 і має назву «Відомість на виплату готівки».

- Бланк Відомості на виплату готівки, а також іншу корисну інформацію до нього дивіться на нашому сайті за посиланням.

- Форму Відомості на виплату готівки встановлено Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 29.12.2017 №148.

- Статтю від редакції – що таке Відомість на виплату готівки і Видатковий касовий ордер та коли вони застосовується – читайте тут.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Відомість складається та опрацьовується у такому порядку:

1) бухгалтер складає відомість, включаючи до неї працівників, яким належить готівкова виплата зарплати. Він заповнює графи 1 – 4, у графі 4 проставляє належні суми до виплати, про що ставить підпис у реквізиті «Відомість склав» після списку працівників;

2) визначається строк, на який відомість передається в касу. У касі дозволяється тримати понадлімітну готівку, що одержана в банку для виплати зарплати, протягом 5 р.д., уключаючи день одержання готівки в банку – п. 18 Положення №148. Підприємства можуть тримати понадлімітну готівку протягом 10 р.д. (уключаючи день одержання готівки в банку) для виплати зарплати працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів.

Підприємство має право зберігати в касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок готівкової виручки, понад установлений ліміт каси протягом 3 р.д. з дня настання строків цих виплат у сумі, зазначеній у переданих до каси відомостях на виплату готівки.

Строк виплати зарплати за відомістю зазначається у верхній лівій частині відомості. Там же зазначається загальна сума, яка належить до виплати за цією відомістю;

3) відомість підписується керівником та головним бухгалтером і передається в касу;

4) касир перевіряє наявність і справжність на відомості відповідних підписів та дозвільного напису керівника підприємства або осіб, які ним уповноважені, правильність її оформлення, наявність усіх реквізитів – п. 34 Положення №148;

5) протягом встановленого строку касир здійснює виплати за відомістю;

6) у відомості проти прізвища осіб, яким не здійснено виплату, поставити відбиток штампа або зробити напис «Депоновано» – п. 31 Положення №148;

7) після закінчення строку виплати зарплати касир складає реєстр депонованих сум, які не були виплачені працівникам – п. 31 Положення №148;

8) далі касир на початку відомості зазначає фактично виплачену суму зарплати та недоодержану суму виплат, яка підлягає депонуванню, звіряє ці суми із загальним підсумком за відомістю і засвідчує напис своїм підписом у реквізиті «Виплату здійснив» – п. 31 Положення №148;

9) бухгалтер перевіряє відомість та ставить підпис у реквізиті «Перевірив бухгалтер» – у частині перевірки правильності виплаченої та депонованої суми, а також у реквізиті «Відомість перевірив» – у частині перевірки відомості в цілому – п. 31 Положення №148;

10) в останній день строку виплати зарплати бухгалтер складає ВКО на загальну суму коштів, що виплачені працівникам, та передає його касиру. Реквізити у такому ВКО «Одержав», «Дата», «Сума», «Підпис одержувача», дані документа, що засвідчує особу-отримувача, не заповнюються, а решта реквізитів є обов'язковими до заповнення – п. 31 Положення №148;

11) касир здійснює запис у касовій книзі згідно з цим ВКО на фактично видану суму за відомістю та виводить залишок на кінець дня з урахуванням фактично виплачених сум за цим ВКО – в останній день строку виплати зарплати;

12) депоновані кошти здаються до банку не пізніше наступного робочого дня банку або можуть залишатися в касі у межах установленого ліміту – п. 18 Положення №148. При здаванні їх до банку складається окремий ВКО, а якщо кошти залишаються в касі, жодних документів не потрібно.

Протягом всього строку виплати зарплати за відомістю, крім останнього дня, залишок коштів в касі на кінець дня виводиться без підрахунку фактично виданих сум за відомістю, адже протягом цього строку касир здійснює виплати без підрахунку фактично виданих сум за кожний день строку, крім останнього дня. Загальна сума готівки, що призначена для виплати зарплати за відомістю, відображається в касовій книзі у складі залишку на кінець дня, у реквізиті «в тому числі на зарплату». В останній день строку виплати зарплати підраховуються всі видані та депоновані суми і складається ВКО на видачу готівки в рахунок виплати зарплати за відомістю (п. 31 Положення №148).

Зразок 1.

Відомість на виплату готівки (Завантажити >>)

А як кошти отримані або призначені для виплати зарплати відображаються в касовій книзі?

Приклад. У касі є залишок готівки в сумі 10 500 грн. Ліміт каси – 15 000 грн. 1 вересня 2025 р. отримано з банку 14 5000 грн на виплату зарплати за серпень 2025 р. та в той же день передано в касу відомість на цю суму. Строк виплати зарплати – з 01.09.2025 по 05.09.2025.

1 вересня з каси було витрачено 2 860 грн на господарські потреби та видано 63 000 грн зарплати.

Зверніть увагу: виплата зарплати за відомістю в касовій книзі відображається в останній день виплати зарплати (п. 31 Положення №148). Тому протягом всього тижня з 1 по 5 вересня така виплата в касовій книзі не відображається, а вже видані суми враховуються у залишку в касі на кінець дня.

Залишок готівки в касі на кінець дня 1 вересня визначається таким чином:

- залишок на поточні операції: 10 500 - 2 860 = 7 640 грн;

- залишок на зарплату: 14 5000 грн (тобто здійснені виплати в сумі 63 000 грн до уваги ще не беруться);

- загальний залишок: 7 640 + 145 000 = 152 640 грн. Саме цей залишок відображається в бухобліку як сальдо на рахунку 301.

2 вересня з каси було витрачено 2 340 грн на господарські потреби та видано ще 44 000 грн зарплати.

Залишок на кінець дня 2 вересня визначається таким чином:

- залишок на поточні операції: 7 640 - 2 340 = 5 300 грн;

- залишок на зарплату: 145 000 грн;

- загальний залишок: 5 300 + 145 000 = 150 300 грн.

3 і 4 вересня була тільки виплата зарплати в сумі 28 000 грн.

5 вересня – останній день строку виплати зарплати. У касу надійшла торгова виручка в сумі 78 400 грн та було видано останні 5 000 грн зарплати.

За відомістю видано зарплати 63 000 + 44 000 + 28 000 + 5 000 = 140 000 грн та депоновано 5 000 грн.

Залишок на кінець дня 5 вересня визначається таким чином:

- залишок на поточні операції: 5 300 + 78 400 + 5 000 = 88 700 грн;

- залишок на зарплату: --- грн;

- загальний залишок: 88 700 грн.

Сума депонованої зарплати 5 000 грн перестає бути залишком на зарплату, тому що строк виплати зарплати закінчився. Залишок депонованої зарплати включається до залишку готівки, призначеної для поточних касових операцій.

Існуючий ліміт каси (15 000 грн) не дозволяє зберігати всю суму такого залишку в касі, тому 5 вересня або у понеділок 8 вересня понадлімітну готівку (88 700 - 15 000 = 73 700 грн) потрібно здати в банк.

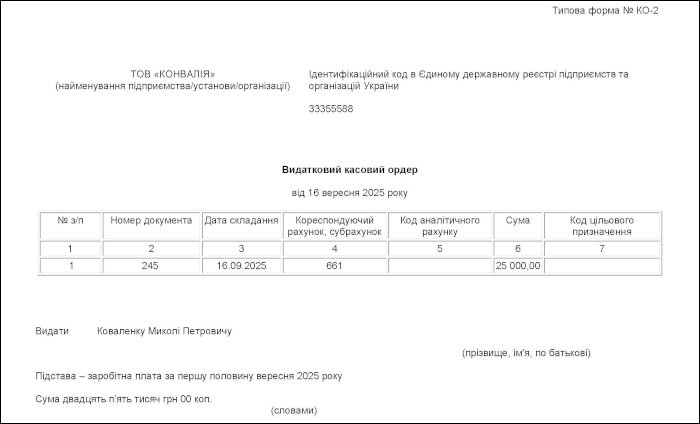

Виплата зарплати за видатковим касовим ордером

Якщо планується готівкова виплата зарплати одному або декільком небагатьом працівникам, доцільно оформлювати кожну виплату видатковим касовим ордером. Інші разові виплати персоналу – оплата відпустки, лікарняні тощо – також зручно оформлювати ордером.

- Бланк Видаткового касового ордеру, а також іншу корисну інформацію до нього дивіться на нашому сайті за посиланням.

- Форму Видаткового касового ордеру встановлено Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 29.12.2017 №148.

- Статтю від редакції – що таке Видатковий касовий ордер і Відомість на виплату готівки та коли вони застосовується – читайте тут.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

ВКО стане у пригоді і тоді, коли потрібно зберегти конфіденційність виплат – кожний працівник дізнається тільки про свою суму зарплати та не бачитиме суми до виплати іншим працівникам, на відміну від відомості на виплату грошей. ВКО складається бухгалтером та передається до каси. Видавати ордер на руки працівнику забороняється – п. 32 Положення №148.

Однак видавати зарплату за ВКО може бути незручно на підприємствах з великою кількістю працівників, які отримують зарплату готівкою. А ще отримувати зарплату за ВКО можна тільки в день його складання. Тобто якщо працівників багато, то зручніше використовувати відомість на видачу готівки (а ВКО складати на загальну суму виплаченої зарплати, як показано вище).

Сума готівки, виплачена за ВКО, бере участь у розрахунку залишку готівки в касі у день його складання.

У ВКО на виплату зарплати у реквізиті «Підстава» слід зазначити період, за який виплачується заробітна плата, наприклад: «Заробітна плата за другу половину вересня 2025 р.».

Працівник розписується у видатковому касовому ордері про одержання готівки із зазначенням одержаної суми (гривень – словами, копійок – цифрами) – п. 27 Положення №148.

У ВКО також зазначаються найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача. Касир повинен перевірити особу одержувача під час виплати йому коштів – п. 27 Положення №148.

Зразок 2.

Видатковий касовий ордер на виплату зарплату одному працівнику (Завантажити >>)

Якщо бухгалтер оформив ВКО на виплату зарплати, а працівник не з’явився за її отриманням, такий ВКО не буде повністю дооформлений (адже в ньому не буде підписів працівника про отримання та касира про виплату коштів) та не приймається до обліку. Втім, після закінчення строку виплати цієї зарплати вона теж переводиться до складу депонованої. Оскільки відомість в такому випадку не оформлювалася (де є потрібний рядок, у якому можна зазначити суму депонованої зарплати), у ВКО такого рядка немає і немає форми касового документа, за яким здійснюється лише переведення зарплати до складу депонованої. Таке переведення, на думку автора, можна здійснити на підставі даних реєстру депонованої заробітної плати.

Як здійснюється виплата зарплати іншій особі за довіреністю

Якщо працівник не має можливості отримати заробітну плату у встановлені строки, він може уповноважити іншу особу на одержання його заробітної плати – п. 28 Положення №148.

При цьому це не обов’язково має бути довіреність, оформлена нотаріально. Відповідно до ч. 4 ст. 245 ЦКУ довіреність на одержання заробітної плати може бути посвідчена посадовою особою організації, в якій довіритель працює, або за місцем його проживання тощо. На підприємстві це може зробити керівник, головний бухгалтер тощо, а за місцем проживання – голова сільської ради, наприклад.

При цьому у реквізиті ВКО «Видати» після прізвища, імені та по батькові одержувача готівки бухгалтер зазначає прізвище, ім'я та по батькові особи, якій довірено одержати готівку. У разі видачі готівки за відомістю перед підписом про одержання грошей касир робить у ній напис «За довіреністю». Видача готівки за довіреністю проводиться відповідно до вимог, передбачених у п. 27 Положення №148. Довіреність залишається в касира і додається до ВКО або відомості.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись