Запровадження РРО – дієвий механізм виведення бізнесу з тіні, – ДПС

Вилучено з «Моїх новин»

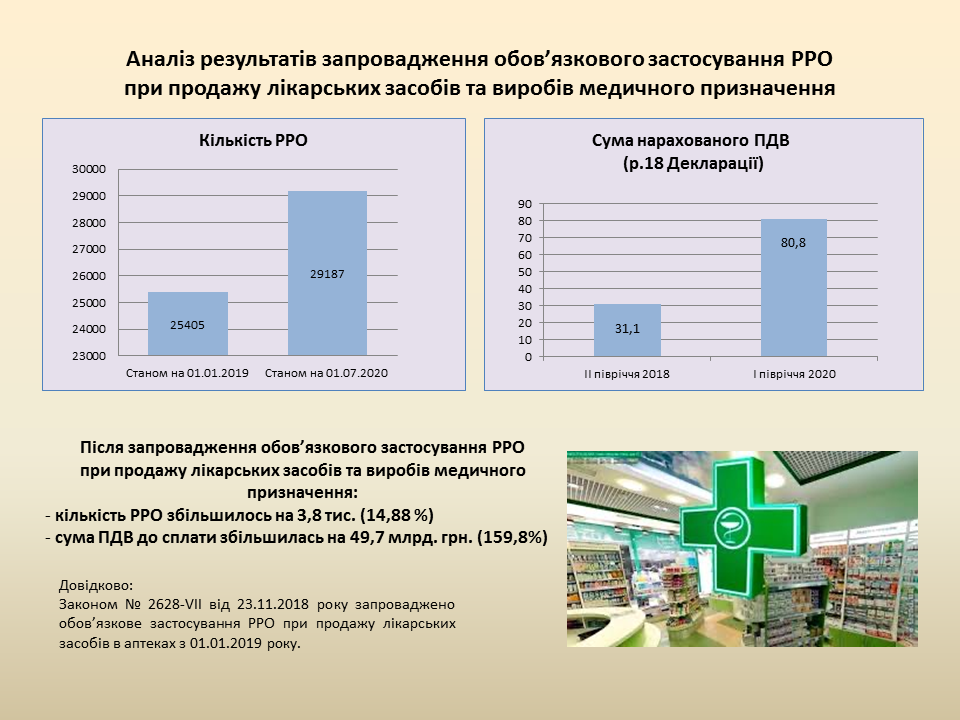

Зокрема, в період з 01.01.2019 по 01.07.2020 додатково зареєстровано 3,8 тис. РРО для використання при проведенні розрахунків в аптеках

04.12.2020488

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Державна податкова служба України відзначає високу ефективність запровадження з 01.01.2019 обов’язковості застосування реєстраторів розрахункових операцій при продажу лікарських засобів в аптеках усіма без винятку суб’єктами господарювання.

Так, у зв’язку з введеними в дію змінами законодавства в період з 01.01.2019 по 01.07.2020 додатково зареєстровано 3,8 тис. реєстраторів розрахункових операцій для використання при проведенні розрахунків в аптеках.

При порівнянні податкових зобов’язань по вищевказаним суб’єктам господарювання в ІІ півріччі 2018 року (до запровадження РРО) та І півріччі 2020 року спостерігається суттєве збільшення суми самостійно визначеного до сплати ПДВ на 49,7 млрд грн, або на 159,8 %.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Хоча від початку року обсяг готівки збільшився на 4,8%, робити висновок про різкий стрибок попиту на готівку не варто. Така динаміка має сезонний характер. Безготівкові платежі суттєво переважають і становлять 96% за кількістю та 67,3% за сумою усіх операцій

У ДПС пояснили, чи можна переглянути зміну в ПРРО, відкриту й закриту на іншому пристрої. У безоплатних програмах від ДПС така синхронізація відсутня, проте комерційні розробники ПРРО можуть налаштувати подібний функціонал

Чи повинен ФОП-виробник вести товарний облік за вимогами Закону про РРО? Податківці кажуть, що так, але чи відповідає така позиція нормам законодавства? Розбираємо ІПК ДПСУ, суперечності в Законі про РРО та наводимо власну думку з цього питання

Якщо об’єкт оподаткування закривається, не експлуатується або змінює своє призначення, суб’єкту господарювання необхідно протягом п’яти робочих днів подати заяву про перереєстрацію РРО та/або КОРО на іншу господарську одиницю

Чи потрібен РРО при оплаті медичних послуг через Portmone на сайті медичного закладу? ДПС вважає, що так. І роз’яснила, коли саме створювати фіскальний чек та чому посилання для завантаження електронного розрахункового документу в цьому випадку — це порушення

Питання з обчислення показника середньооблікової кількості штатних працівників для визначення внеску відноситься до повноважень Держслужби України з питань праці, Мінісоцполітики, сім’ї та єдності України та Мініекономіки, довкілля та сільського господарства