Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Коментар до ІПК від 04.10.2021 р. №3688/ІПК/99-00-07-05-02-06

Податківці відповіли в коментованій ІПК на низку питань, пов’язаних із організацією інтернет-торгівлі алкогольними напоями. Втім, оскільки більша частина цих відповідей стосувалася РРО, то, можливо, цей коментар буде цікавий багатьом суб’єктам господарювання, які проводять дистанційні розрахунки із покупцями.

Проте почнемо ми з самого початку. Що потрібно для такого інтернет-магазину?

Чи може підприємство здійснювати інтернет-торгівлю алкогольними напоями, маючи при цьому відповідні торговельні приміщення призначені для зберігання алкогольних напоїв?

Відповідно до ст. 1 Закону №481 роздрібна торгівля – це діяльність по продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив у ресторанах, кафе, барах, інших суб'єктах господарювання громадського харчування. В контексті даного випадку звертаємо увагу на те, що в цьому визначенні нічого не говориться про місце роздрібної торгівлі – де саме має провадитися така роздрібна торгівля і чи обов’язково вона має проводитися лише за місцем торгівлі.

Далі, у ст. 1 Закону №481 визначене поняття місця торгівлі – це місце реалізації товарів, у тому числі на розлив, в одному торговому приміщенні (будівлі) за місцем його фактичного розташування для алкогольних напоїв, крім пива, - торговельною площею не менше 20 кв. метрів, обладнане РРО та/або програмними РРО (незалежно від їх кількості) або де є книги обліку розрахункових операцій (незалежно від їх кількості), в яких фіксується виручка від продажу алкогольних напоїв незалежно від того, чи оформляється через них продаж інших товарів. Тобто для реалізації алкогольних напоїв необхідна наявність торгового приміщення площею не менше 20 кв. м, у якому є хоча б один РРО/ПРРО, при цьому в такому приміщенні можуть продаватися й інші товари, крім алкоголю.

Роздрібна торгівля алкогольними напоями (крім столових вин) може здійснюватися суб'єктами господарювання всіх форм власності, у тому числі їх виробниками, за наявності у них ліцензій на роздрібну торгівлю – див. ст. 15 Закону №481. Своєю чергою, ліцензію не можна отримати без наявності місця торгівлі та зареєстрованого РРО/ПРРО за адресою такого місця.

Пунктом 12 ч. 1 статті 15-3 Закону №481 забороняється продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових у невизначених для цього місцях торгівлі.

Отже, маємо три законодавчі вимоги для роздрібної торгівлі алкоголем:

- має бути торгове приміщення площею не менше 20 кв. м. При цьому роздрібна торгівля алкоголем у невизначених для цього місцях торгівлі забороняється (це вимоги ст. 15-3 Закону №481);

- у цьому приміщенні має бути зареєстрований РРО/ПРРО;

- на це приміщення та цей РРО/ПРРО має бути наявна ліцензія на роздрібну торгівлю алкоголем.

Податківці у коментованій ІПК говорять, що можна продавати алкоголь через інтернет-магазин. Але за наявності місця здійснення роздрібної торгівлі (для алкогольних напоїв приміщення з торговельною площею не менше 20 кв. метрів), яке обладнане РРО та/або ПРРО, за наявності ліцензій на відповідні види діяльності та з дотриманням вимог статті 15-3 Закону №481.

Тобто, інтернет-магазин в цьому випадку розглядатиметься, фактично, як ще один варіант продажу алкоголю цим продавцем. Адже зрозуміло, що ніхто не триматиме реальний магазин для того, щоб продаж здійснювати лише у віртуальному.

Проте це не все, що нас цікавить. Найбільше і нас, і того, хто надсилав запит податківцям, цікавить фактичний механізм продажу алкоголю через інтернет-магазин.

Адже з реальним роздрібним магазином все знайомо і зрозуміло: покупець приходить, обирає товар, розраховується і забирає товар із собою. З віртуальним магазином інакше: покупець може обрати товар, але отримати його за допомогою Інтернету, звісно, не може. Товар доведеться або доставляти за адресою, вказаною покупцем, або сам покупець забере його із реального місця зберігання.

І ось тут є проблема, бо товаром є алкогольні напої, порядок продажу яких регулюється спеціальним законом. А податківці не конкретизують, що вони мають на увазі під «дотриманням вимог статті 15-3 Закону №481». То можна доставляти алкоголь покупцям через кур’єра або поштою, чи не можна? І чи не буде місце зустрічі кур’єра з покупцем або поштове відділення вважатися «невизначеним місцем торгівлі» і порушувати наведені вище три умови?

На жаль, ці питання і досі залишаються відкритими. Хоча податківці, судячи з коментованої ІПК, в цьому проблеми не бачать. А що робити інтернет-продавцям? Або фактично постачати алкоголь через самовивезення з реального магазину (тобто, відмовитися від дистанційної доставки), або замовляти власну ІПК у якій ставити до податківців питання щодо можливості кур’єрської або поштової доставки більш конкретно. При цьому якою буде відповідь ДПС саме вам, спрогнозувати важко: як ми зазначали раніше, податківці надають суперечливі або неповні відповіді на це питання.

Далі перейдемо до іншої важливої частини інтернет-торгівлі – дистанційних розрахунків із покупцем.

Чи потрібен РРО/ПРРО і, якщо так, то коли через нього проводити дистанційну оплату?

У коментованій ІПК податківці зазначають, що використання електронних платіжних засобів (платіжних карток) не забезпечує споживача розрахунковим документом встановленої форми та змісту, при здійсненні розрахункових операцій за товари (послуги), а лише надає йому інформацію про ініціювання ним переказу коштів. Тут мається на увазі те, що після здійснення платежу за допомогою платіжної картки еквайр надає або надсилає платнику документ про списання певної суми з картки. Цей документ не відповідає ознакам розрахункового документа.

Далі, якщо оплата за товар здійснюється за допомогою ЕПЗ, то кошти на рахунок СГ будуть надходити від еквайра, а не від держателя ЕПЗ. При цьому еквайр самостійно визначає порядок обліку торговців, з якими він має укладені договори. Ми про це неодноразово писали, наприклад, тут та тут.

Тому у договорі з фінансовою установою (еквайром) слід передбачити умови інформування про надходження коштів на рахунок СГ, які дозволяють виконати умови чинного законодавства. Зокрема, СГ повинен отримувати інформацію від еквайра не пізніше наступного дня за попередній операційний день.

Щодо дати, якою слід реєструвати через РРО розрахункову операцію, то податківці вважають, що це має бути перша з подій:

- або надходження грошових коштів на розрахунковий рахунок згідно з випискою фінансової установи (еквайра);

- або момент вручення такого товару споживачу, якщо товар реалізується на умовах післяплати.

Більш докладно ми коментували цю їхню позицію тут.

На нашу думку, все-таки зручніше продавати алкоголь (та й будь-який інший товар) на умовах попередньої оплати: покупець спочатку оплачує товар, який він обрав в інтернет-магазині, через платіжний віджет на сайті, далі на цю оплату формується чек РРО, який потім разом з оплаченим товаром передається покупцю – у місці самовивозу чи вкладається при пакуванні товару для кур’єрської або поштової доставки.

Щодо того, як формувати чеки РРО, коли оплата відбувається у неробочий час оператора РРО, податківці мають стабільну думку: у випадках отримання оплати за товари в позаробочий час реєструвати таку оплату через РРО та/або ПРРО слід на підставі виписки фінансової установи (еквайра) про надходження коштів, не пізніше наступного робочого дня, з дня її отримання із дотриманням хронології здійснення розрахункових операцій. Тобто отримавши виписку від еквайра за попередній операційний день, слід зареєструвати всі надходження в хронологічному порядку. Одночасно з цим потрібно сформувати та надрукувати фіскальні чеки.

Далі, у відповіді на це питання податківці мимохідь зазначили, що у продавця виникає обов’язок щодо видачі отримувачу товару (послуги) розрахункового документа (чек з РРО) або безпосередньо, або у будь-який інший зручний спосіб, зокрема за допомогою кур'єрської служби, поштової служби тощо, яка може бути як сторонньою організацією, так і структурною одиницею продавця товару (надавача послуги). Чи можна з цього зробити висновок, що вони таки допускають кур’єрську або поштову доставку алкоголю, тобто передачу товарау покупцю поза місцем торгівлі. Проте, як ми зазначили вище, хотілося б отримати однозначну відповідь податківців щодо цього питання, а не натяки, які треба тлумачити.

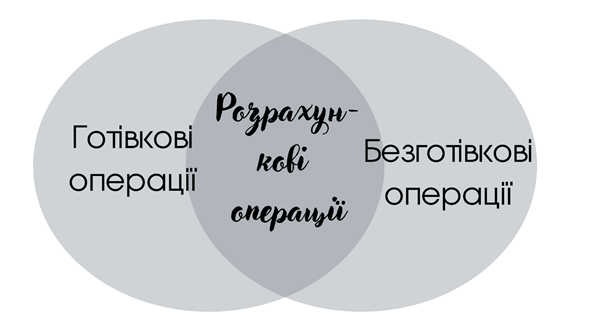

Також згадали в ІПК і про «виключно» безготівкові розрахунки «шляхом переказу коштів із розрахункового рахунку на розрахунковий рахунок через установу банку або шляхом внесення коштів через касу банку». При таких розрахунках застосування РРО є необов’язковим. Насправді ж це трохи не так. «Виключно» або «не виключно» безготівкових розрахунків не буває. Розрахунки можуть бути або готівковими, або безготівковими, жодних інших перехідних «виключних» чи «невиключних» форм немає. Своєю чергою, розрахункові операції можуть бути готівковими або безготівковими – див. рисунок.

Переказ коштів із розрахункового рахунку на розрахунковий рахунок через установу банку або шляхом внесення коштів через касу банку є безготівковою операцією, але вона не є розрахунковою (права частина фігури на малюнку). РРО тут не є «необов’язковий», а не потрібний взагалі.

Оплата за допомогою платіжної картки через платіжний віджет на сайті є безготівковою операцією і одночасно також є розрахунковою операцією (середня частина фігури на малюнку). Про це, власне, і говорили податківці, коли йшлося про еквайринг.

Якою датою необхідно складати податкову накладну на обсяги розрахункових операцій - по даті відвантаження товару чи по даті надходження оплати через платіжний застосунок?

Нагадаємо, що оплата через платіжний застосунок за посередництва еквайра може надходити на рахунок підприємства-торговця не в день платежу, а наступного дня, коли еквайр перерахує торговцю всі отримані платежі за попередній день. Ми розглядали цю ситуацію тут. Тому для цілей складання податкової накладної потрібно зважати саме на дату розрахункової операції, коли в бухобліку робиться запис Дт 333 Кт 703 та Дт 703 Кт 641/ПДВ, а не на дату, коли платіж від еквайра надійшов на рахунок торговця.

Відповідь податківців щодо дати складання ПН передбачає три варіанти. А продавець має право обирати:

- ПН на обсяг розрахункових операцій можна складати за кожною такою операцією окремо на дату здійснення такої операції. Як ми зазначали вище, це дата першої з двох подій: отримання оплати або надання товару покупцю;

- ПН на обсяг розрахункових операцій можна складати за щоденними підсумками розрахункових операцій, за виключенням тих, на які були складені «індивідуальні» ПН. Такі ПН складаються кожного дня, протягом якого були розрахункові операції, з типом причини невидачі покупцю «11». Одну ПН з типом причини «11» за декілька днів складати не можна.

- ПН на обсяг розрахункових операцій може складатися як зведена за підсумками розрахункових операцій з конкретними покупцями, з якими є постійні відносини і наявні ритмічні або безперервні постачання. Зведена ПН може складатися за операціями з покупцями - платниками та неплатниками ПДВ. На покупців – неплатників ПН слід складати окремі зведені ПН, не можна об’єднувати в одній ПН операції з кількома покупцями. На відміну від ПН з типом причини «11», яка може бути складена тільки за один день і тільки на неплатника ПДВ, зведена ПН може включати операції за кілька днів або за місяць в цілому – зведена ПН може складатися на будь-яку дату не пізніше останнього дня звітного місяця. При складанні зведеної ПН за декілька днів обов’язково слід проставити відповідну позначку «зведена», тому що без такої позначки це буде «звичайна» ПН з помилковою датою.

Якщо покупці платять кошти через систему «клієнт-банк», чи є це розрахунковою операцію?

Податківці слушно зауважують, що інтернет-банкінг - це загальна назва технології дистанційного банківського обслуговування, до якої також відноситься і система типу "клієнт-банк" та "клієнт-інтернет-банк", що надає доступ безпосередньо до операцій за рахунками клієнта банку і операцій по них. Система типу "клієнт-інтернет-банк" за своєю суттю не може бути будь-якою, а стає доступною лише при використанні реквізитів розрахункового рахунку, а розрахунки з її допомогою є аналогічними здійсненим за допомогою відділень банківських установ та не потребують застосування РРО та/або ПРРО, оскільки не мають ознак розрахункових операцій у розумінні Закону про РРО.

Тобто інтернет-банкінг фактично є технологією дистанційного банківського обслуговування, не може бути віднесений до платіжних інструментів, а відтак не є електронним платіжним засобом у розумінні законодавства.

На відміну від інтернет-банкінгу, еквайрингові технології або сервіси переказу коштів (наприклад, WarForPay) допомагають покупцям здійснити оплату товару (послуг) дистанційно, з використанням платіжних карток, за допомогою їх реквізитів. Використовуючи ці реквізити, еквайр стягує кошти з рахунків покупців, акумулює їх на своєму рахунку і наступним етапом перераховує ці кошти продавцю. Для цього продавець повинен звернутися до еквайра, щоб укласти з ним відповідний догововір. Без укладання договору з еквайром продавець не зможе отримувати платежі від покупців за допомогою карток. Тобто сам продавець повинен забезпечити покупцю можливість оплатити його товари/послуги платіжними картками за посередництвом еквайра. Такі платежі відповідають визначенню розрахункової операції і реєструються через РРО.

А якщо продавець надав покупцю реквізити свого рахунка, і покупець сам обирає варіант його оплати, то це вже не розрахункова операція, а переказ коштів на рахунок продавця без участі посередника-еквайра.

До цього моменту міркування податківців відповідають нормам законодавства:

- У випадку залучення еквайра платіж є розрахунковою операцією;

- Платіж без участі еквайра не є розрахунковою операцією.

Але потім податківці роблять несподіваний висновок: «у випадку отримання оплати від споживача товарів через Приват 24, з використанням реквізитів вашої банківської платіжної картки, як продавця, СГ зобов'язаний реєструвати такі надходження (проводити розрахункові операції)» через РРО. Насправді тут слід було розібратися, коли при оплаті через Приват24 виникає розрахункова операція, а коли – ні.

Якщо покупець сам ініціює платіж в своїй клієнтській частині Приват24 та використовує номер рахунка та код отримувача – продавця, це переказ коштів на рахунок продавця, який не є розрахунковою операцією.

Якщо покупець почав оплату з платіжного віджета системи LiqPay, який перенаправив його в систему Приват24 для вибору платіжної картки – це еквайринговий платіж і розрахункова операція.

Висновки податківців в коментованій ІПК:

Якщо продавець встановив у себе на сайті платіжний віджет LiqPay (материнською компанією якого є Приват Банк), то він повинен реєструвати через РРО всі платежі, здійснені покупцями через такий віджет.

Якщо віджет LiqPay не встановлювався, а покупці оплачують рахунок продавця за його реквізитами через інтернет-банкінг Приват24 – то такі операції не реєструються через РРО.

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись