- Бланк Акта виконаних робіт (наданих послуг) до цивільно-правового договору (далі – Акт), а також іншу корисну інформацію до нього дивіться на нашому сайті за посиланням. Форму Акта нормативними документами не встановлено, тому кожен суб'єкт господарювання може розробити власну форму.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Акт виконаних робіт або наданих послуг є ключовим документом для фіксації господарських операцій, що регулюються Цивільним кодексом України (ЦКУ) і Законом про бухоблік. У цій статті ми розберемо відмінності між роботами та послугами, особливості складання актів та їхні обов’язкові реквізити. Ви дізнаєтеся, як правильно оформити Акт, щоб він відповідав законодавству та спрощував облік.

Спочатку розберемося, в чому ж полягає відмінність між двома поняттями – робота і послуга, спираючись на чинне законодавство України.

Що таке послуга?

Ключовим документом, що регулює ці відносини, є Цивільний кодекс України.

Відповідно до ст. 901 ЦКУ, за договором про надання послуг одна сторона (виконавець) зобов'язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов'язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором.

З наведеного визначення випливають такі характеристики послуги:

- Нематеріальність: Послуга не має матеріальної форми. Її не можна накопичити на складі чи зберігати.

- Невіддільність: Результат послуги невіддільний від процесу її надання. Наприклад, юридична консультація або освітній вебінар споживаються саме в момент їх надання.

- Синхронність: Момент надання послуги та момент її отримання (споживання) зазвичай збігаються.

Приклади послуг: бухгалтерський супровід, юридичні консультації, доступ до мережі Інтернет, послуги зв'язку, аудиторські, маркетингові та освітні послуги. Хоча за ЦКУ надання майна в оренду (найм) не є послугою, зазвичай між орендарем та орендодавцем теж оформлюються акти про надання послуг.

Що таке робота?

Поняття «робота» регулюється іншою главою Цивільного кодексу – тією, що присвячена договору підряду.

Згідно зі ст. 837 ЦКУ, за договором підряду одна сторона (підрядник) зобов'язується на свій ризик виконати певну роботу за завданням другої сторони (замовника), а замовник – прийняти та оплатити виконану роботу. Ця ж стаття уточнює, що договір підряду може укладатися на виготовлення, обробку, переробку, ремонт речі або на виконання іншої роботи з переданням її результату замовникові.

Основні характеристики роботи:

- Матеріальний результат: Головна відмінність роботи – наявність уречевленого, матеріального результату, який можна побачити, оцінити та передати замовнику.

- Віддільність результату від процесу: Результат роботи (наприклад, збудований об'єкт, відремонтований автомобіль, написаний програмний код) існує самостійно після завершення процесу виконання.

- Приймання результату: Замовник не просто споживає процес, а приймає конкретний матеріальний результат, що підтверджується Актом.

Приклади робіт: будівельні та ремонтні роботи, виготовлення меблів на замовлення, розробка програмного забезпечення, пошиття одягу.

Таблиця 1. Порівняння робіт і послуг

| Критерій | Робота (Договір підряду) | Послуга (Договір про надання послуг) |

| Результат | Має матеріальний, уречевлений вигляд (створена або змінена річ) | Не має матеріального вираження; є діяльністю або дією |

| Процес і споживання | Результат споживається після завершення та приймання роботи | Споживається у процесі її надання |

| Предмет договору | Конкретний матеріальний результат, який підрядник зобов'язується передати | Діяльність, яку виконавець зобов'язується здійснити |

| Регулювання ЦКУ | Глава 61 «Підряд» | Глава 63 «Послуги. Загальні положення» |

Розуміння цієї різниці є ключем до правильного складання не лише договору, а й нашого головного документа – Акта виконаних робіт (наданих послуг), про реквізити та особливості заповнення якого ми поговоримо далі.

Чи існують затверджені форми актів про надані послуги або про виконані роботи?

Розібравшись із сутністю робіт та послуг, ми підходимо до логічного запитання: а чи існують уніфіковані, обов'язкові до використання форми актів, встановлені державою?

В абсолютній більшості випадків, відповідь – ні.

Зверніть увагу! Законодавство України не встановлює єдиної стандартної форми Акта виконаних робіт або наданих послуг для всіх видів господарських операцій. Підприємства мають право розробляти бланки актів самостійно, враховуючи специфіку своєї діяльності та умови конкретного договору.

Проте з цього правила є винятки.

Для деяких галузей та специфічних операцій нормативними актами все ж таки затверджено типові або спеціалізовані форми актів. Їх використання є обов'язковим або принаймні рекомендованим у відповідних сферах. Найпоширеніша з них – Акт приймання виконаних будівельних робіт (Типова форма №КБ-2в).

Акт приймання виконаних будівельних робіт (Типова форма №КБ-2в)

Це, мабуть, найвідоміший приклад затвердженої форми Акта.

Форма №КБ-2в використовується для приймання-передачі та проведення взаєморозрахунків за обсяги виконаних будівельних, монтажних та ремонтно-будівельних робіт. Цей Акт є основою для складання Довідки про вартість виконаних будівельних робіт та витрати (форма №КБ-3).

Порядок її застосування та заповнення визначається кошторисними нормами України, затвердженими Наказом Міністерства розвитку громад та територій України від 01.11.2021 №281.

Ця форма є досить деталізованою і містить графи для обґрунтування вартості робіт через посилання на конкретні нормативи, ціни на матеріали, витрати на експлуатацію машин та механізмів.

Підсумок для бухгалтера:

- У більшості випадків (надання консультаційних, маркетингових, освітніх, ІТ-послуг, виконання дрібних ремонтних робіт тощо) ви можете і повинні використовувати Акт довільної форми. Головне – наявність усіх обов'язкових реквізитів первинного документа.

- Якщо ваша діяльність пов'язана з будівництвом, використання типової форми №КБ-2в є обов'язковим для коректного обліку та розрахунків.

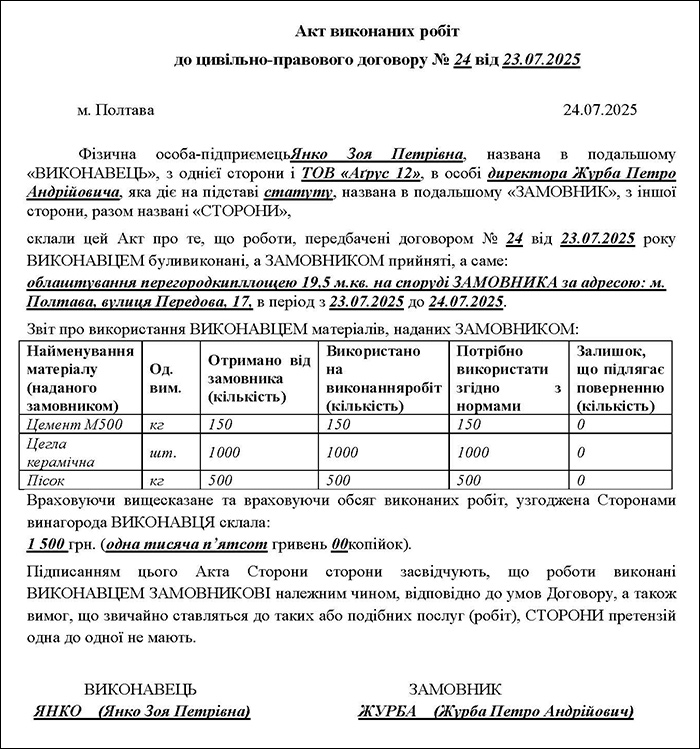

Матеріали замовника в Акті виконаних робіт згідно з ЦКУ

Ми вже визначили, що ключова відмінність «роботи» від «послуги» – це наявність матеріального, уречевленого результату. Саме на фіксації цього результату та особливостей його створення і зосереджений договір підряду, а отже, й Акт виконаних робіт.

ЦКУ не диктує нам структуру Акта, але його положення, що регулюють відносини підряду (глава 61 ЦКУ), дають чіткі підказки, яку важливу інформацію, крім стандартних реквізитів, варто в ньому відобразити.

Виконання робіт з матеріалу замовника

Однією з найпоширеніших ситуацій у договорах підряду є виконання робіт з використанням матеріалів, наданих замовником. Наприклад, пошиття одягу з тканини клієнта, будівництво з матеріалів замовника, ремонт обладнання із використанням його запчастин.

У цьому випадку ЦКУ покладає на виконавця (підрядника) додаткові зобов'язання, а на бухгалтера замовника – необхідність контролювати рух власних активів.

Стаття 840 ЦКУ прямо вказує, що підрядник зобов'язаний:

- Використовувати наданий замовником матеріал ощадливо та розсудливо.

- Після закінчення роботи надати замовникові звіт про використання матеріалу.

- Повернути залишок невикористаного матеріалу.

Саме цей «звіт про використання матеріалу» є ключовим документом для бухгалтерії замовника, адже на його підставі відбувається списання матеріалів з балансу. Водночас він захищає і виконавця, підтверджуючи цільове та добросовісне використання довірених йому цінностей.

Окрім того, якщо робота виконується з матеріалу замовника, у договорі підряду мають бути встановлені норми витрат матеріалу, строки повернення його залишку та основних відходів, а також відповідальність підрядника за невиконання або неналежне виконання своїх обов'язків (ч. 2 ст. 840 ЦКУ).

Практичне рішення: поєднуємо Акт і Звіт

Законодавство не вимагає, щоби звіт про використання матеріалів був окремим документом. Для спрощення документообігу та уникнення зайвих паперів найзручнішим варіантом є включення інформації зі звіту безпосередньо до Акта виконаних робіт.

Такий комбінований Акт-Звіт може містити окремий розділ або таблицю з інформацією, приклад якої наведемо у таблиці 2.

Таблиця 2. Приклад інформації щодо матеріалів замовника, яку може містити Акт виконаних робіт

| Найменування матеріалу (наданого замовником) | Од. вим. | Отримано від замовника (кількість) | Використано на виконання робіт (кількість) | Потрібно використати згідно з нормами | Залишок, що підлягає поверненню (кількість) |

| Цемент М500 | кг | 150 | 150 | 150 | 0 |

| Цегла керамічна | шт. | 1000 | 1000 | 1000 | 0 |

| Пісок | кг | 500 | 500 | 500 | 0 |

Чому це важливо для бухгалтера?

- Для замовника: Такий деталізований Акт є повноцінною та достатньою підставою для списання використаних матеріалів на собівартість виконаних для нього робіт (наприклад, на вартість створеного об'єкта основних засобів). Він чітко показує, скільки матеріалів було передано, скільки використано, а скільки має повернутися на склад.

- Для виконавця: Включення цієї інформації до Акта, який підписується обома сторонами, є офіційним підтвердженням виконання вимог ст. 840 ЦКУ. Це знімає потенційні претензії з боку замовника щодо обсягів використаних матеріалів.

Отже, при підготовці шаблону Акта виконаних робіт завжди варто передбачити можливість додавання такого блоку (звіт про використання матеріалів). Це робить документ більш інформативним, відповідає вимогам законодавства та значно спрощує облік матеріальних цінностей для обох сторін договору.

Що має містити Акт виконаних робіт

Акт виконаних робіт є не тільки юридичним документом, а і первинним документом з точки зору бухгалтерського обліку. Таким чином, окрім власне положень, які випливають з норм ЦКУ, Акт має містити реквізити первинних документів згідно з Законом про бухоблік (ч. 2 ст. 9).

Частина I. Обов'язкові реквізити (формальна частина)

Ці елементи є обов'язковими для будь-якого первинного документа згідно із Законом про бухоблік (ч. 2 ст. 9).

Назва документа та дата складання. Повинно бути чітко зазначено «Акт виконаних робіт», «Акт приймання-передачі виконаних робіт» тощо, а також дата його фактичного складання.

Найменування сторін – Замовника та Виконавця. Повне найменування юридичних осіб або прізвище, ім'я, по батькові фізичних осіб – підприємців, які є сторонами договору.

Частина II. Зміст господарської операції (суть Акта)

Ці положення розкривають суть виконаної роботи та базуються переважно на нормах Цивільного кодексу, що регулюють договір підряду.

Зміст, обсяг та перелік виконаних робіт. Детальний опис того, які саме роботи були виконані (див. ст. 837 ЦКУ). Чим детальніше, тим менше ризиків виникнення суперечок.

Ціна роботи та остаточна сума до сплати. Загальна вартість робіт, сума ПДВ (якщо виконавець є платником), фінальна сума до сплати цифрами та прописом (див. ст. 843, 844 ЦКУ).

Інформація про використані матеріали (особливо надані замовником). Окремий розділ або таблиця, що виконує функцію звіту про використання матеріалів замовника (отримано, використано, залишок) (див. ст. 839, 840 ЦКУ). Детально про це ми написали вище.

Якість робіт та фіксація недоліків (або їх відсутності). Чітке формулювання про те, що роботи виконані якісно і замовник не має претензій, або ж детальний перелік виявлених недоліків. Підстава: ст. 853 (Обов'язок замовника прийняти роботу), ст. 857 (Якість роботи), ст. 858 (Права замовника у разі виявлення недоліків).

Дата приймання-передачі та перехід ризиків. Дата підписання Акта є моментом передачі результату робіт та переходу ризику його випадкового знищення на замовника. Підстава: ст. 855 (Ризик випадкового знищення або пошкодження).

Гарантійні зобов'язання та початок гарантійного строку. Вказівка на початок відліку гарантійного строку з дати підписання цього Акта. Підстава: ст. 860 (Обчислення гарантійного строку).

Частина III. Засвідчення операції

Посади, прізвища та підписи відповідальних осіб. Посади, прізвища та власноручні (або електронні цифрові) підписи осіб, відповідальних за проведення та оформлення операції з боку Замовника та Виконавця. Наявність печатки (за бажанням/вимогою договору). Підстава: ч. 2 ст. 9 Закону про бухоблік.

Включення всіх цих положень до вашого шаблону Акта зробить його максимально повним, юридично захищеним та зрозумілим як для сторін договору, так і для контролюючих органів.

Зразок Акта виконаних робіт (Завантажити >>)

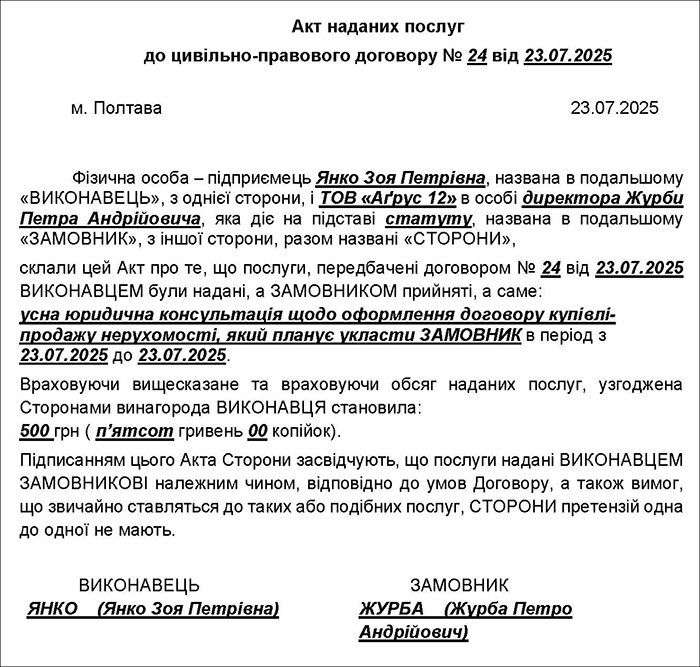

Що має містити Акт наданих послуг

Частина I. Обов'язкові реквізити (формальна частина)

Так само, як і Акт виконаних робіт, як і для будь-який інший первинний документ, Акт наданих послуг повинен мати обовязкові реквізити згідно з вимогами ч. 2 ст. 9 Закону про бухоблік.

Назва документа, дата та місце складання. Повна назва («Акт наданих послуг» або «Акт приймання-передачі наданих послуг»), дата та місто складання.

Найменування сторін – Замовника та Виконавця. Повне найменування або ПІБ сторін договору, їхні ідентифікаційні дані (код ЄДРПОУ/РНОКПП). Підстава: ч. 2 ст. 9 Закону про бухоблік та ст. 901 ЦКУ (визначає сторони договору про надання послуг).

Частина II. Зміст господарської операції (суть Акта)

Ці положення розкривають суть та обсяг наданої послуги, спираючись на норми Глави 63 ЦКУ.

Зміст та обсяг наданої послуги. Це найважливіший пункт для послуги. Оскільки результат не є матеріальним, опис має бути максимально детальним і однозначним, щоб уникнути суперечок. Наприклад, замість «юридичні послуги» варто писати «підготовка позовної заяви у справі №123/456». Підстава: ст. 901 ЦКУ (визначає послугу як певну дію або певну діяльність), ч. 2 ст. 9 Закону про бухоблік (зміст та обсяг господарської операції).

Період надання послуги. Для послуг, що мають тривалий характер (бухгалтерський супровід, оренда, послуги зв'язку), обов'язково вказується період, за який складається Акт (наприклад, «за липень 2025 року»). Це критично важливо для правильного віднесення доходів і витрат до відповідного звітного періоду. Випливає з суті послуги як процесу (ст. 901 ЦКУ) та принципів бухгалтерського обліку (зокрема, принципу нарахування).

Вартість наданої послуги. Загальна вартість послуги, сума ПДВ (за наявності), фінальна сума до сплати. Підстава: ст. 903 ЦКУ (обов'язок замовника оплатити надану йому послугу у розмірі, у строки та в порядку, що встановлені договором).

Підтвердження якості та відсутності претензій. Формулювання, яке підтверджує, що послугу надано відповідно до умов договору, і замовник не має претензій до її повноти та якості. Підстава: ст. 906 ЦКУ (обов'язок виконавця надати послугу особисто та відповідно до умов договору). Підписання Акта засвідчує виконання цього обов'язку.

Частина III. Засвідчення операції

Посади, прізвища та підписи відповідальних осіб. Посади та підписи уповноважених представників Замовника та Виконавця, що підтверджують їхню згоду з викладеною в Акті інформацією.

На відміну від Акта робіт, тут відсутні пункти про використання матеріалів, повернення залишків чи перехід ризиків знищення матеріального об'єкта, оскільки вони не є характерними для переважної більшості послуг. Головний акцент – на чіткому описі самої дії (діяльності) та періоді її надання.

Зразок Акта наданих послуг (Завантажити >>)

***

Читайте також:

- Номенклатура в акті виконаних робіт: на що звернути увагу?

- Якщо акт на послуги надійшов із запізненням: правила відображення в обліку і звітності

- Складання акта виконаних послуг зі запізненням: як бути з датою накладання ЕЦП?

- Оформлюємо акт надання послуг своєчасно

- Замовник відмовився підписувати акт виконаних робіт: чи складати податкову накладну?

- Мінфін про документальне оформлення операцій з надання послуг (оренди майна)

- Оформлення акта виконаних робіт (наданих послуг) при здійсненні ЗЕД-діяльності є обов’язковим

- Акт виконаних робіт при здійсненні ЗЕД: вимоги до його оформлення

- Як правильно складати акт наданих послуг нерезиденту?

- Замовник не підписав акт наданих послуг: що з ПДВ?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись