З 1 січня 2026 року в ПКУ не вносилося дуже багато змін.

- По-перше, є ті, що вносяться Законом від 03.12.2025 р. №4698;

- По-друге, зміни за Законом від 16.07.2025 р. №4536;

- По-третє, слід звернути увагу на окремі норми підрозділів ХХ розділу ПКУ, які впливають на ставки акцизу та змінюють деякі норми щодо сплати плати за землю.

Розглянемо їх по черзі.

Зміни до ПКУ за Законом №4698

Нагадаємо, що Закон №4698 (з його текстом можна ознайомитись за посиланням) було опубліковано в «Голосі України» від 25.12.2025 р., відповідно основні його норми почали діяти з 26 грудня. Проте є і винятки, які діюсь саме з 1 січня 2026 року.

Ключове положення закону (як випливає з його назви) – підвищення ставки податку на прибуток для банків до 50% на 2026 рік. Але не тільки. Законом також передбачено з десяток змін і нововведень:

- Електронна акцизна марка переноситься на 1 листопада 2026 р.;

- Списання боргів фізосіб фінансовими установами;

- Охоронну діяльність для «єдинників» 1-3 груп заборонили з 01.01.2026;

- Оборонні товари звільнені від ПДВ, й умовні ПЗ за ними – не нараховуються;

- Скасовано пільгу з ПДВ для транспорту з електродвигунами з 01.01.2026;

- Звільнення від ПДВ імпорту обладнання для енергетиків подовжили до 01.01.2029;

- Звільнення від ПДВ для імпорту товарів оборонного значення подовжили до 01.01.2027;

- У 2026 році податок на прибуток для банків становитиме 50%;

- Нерухомість в окупованій зоні не враховуватиметься при визначенні бази оподаткування податком на нерухомість;

- Уточнено умови перебування у Клубі білого бізнесу.

Докладно про них читайте в аналітиці: 10 головних податкових змін початку 2026 року: докладний аналіз Закону №4698.

Зміни до ПКУ за Законом №4536

Закон №4536 відомий перш за все тим, що ним було запроваджено квартальну єдину звітність з ПДФО, ВЗ та ЄСВ для ФОПів (але не тільки).

Історію прийняття законопроєкту №13157 ви можете почитати тут і тут, картку законопроєкту №13157 подивитись на сайті Верховної Ради, а сам текст закону – за цим посиланням. Президент підписав Закон 2 вересня, а офіційне опублікування в «Голосі України» відбулося 3 вересня 2025 р.

Змін багато, але тих, яки набирають чинності саме 1 січня 2026 року – чотири:

1. З 2026 року запроваджується квартальна форма єдиної звітності з ПДФО, ВЗ та ЄСВ – для ФОПів та фізосіб-«незалежників»

Квартальна єдина звітність з ПДФО, ВЗ та ЄСВ для ФОПів вводиться в дію з 1 січня 2026 року. А місячний звітний період для подання єдиної «зарплатної» звітності з ЄСВ, ПДФО та ВЗ за оновленим п. 51.1 ПКУ з 2026 року залишиться тільки в юросіб. Докладно ми про це писали у статті Квартальна єдина звітність з ПДФО, ВЗ та ЄСВ та інші податкові зміни для ФОПів: аналіз Закону №4536.

Ось головне:

- ФОПи та особи, які провадять незалежну професійну діяльність як податкові агенти і платники єдиного внеску, у 2026 році зобов’язані подавати до ДПС квартальну єдину звітність з ЄСВ, ПДФО та ВЗ. Для них буде створено нову квартальну форму звіту з розбивкою даних по місяцях звітного кварталу. І подавати її буде потрібно у квартальні строки (40 календарних днів після закінчення звітного кварталу).

- Для податкових агентів – юросіб змін у строках подання немає. Вони як подавали щомісячну єдину звітність з ПДФО, ВЗ та ЄСВ, так і далі це робитимуть. Станом на зараз Мінфін ще так і не оприлюднив проєкт змін до форми єдиної звітності щодо цих новацій. Але нову форму через цю зміну за фактом отримують всі податкові агенти, бо у 2025 році форма звітності була єдиною.

2. Касовий метод для енергетиків та комунальників продовжено

Законодавці продовжили дію касового методу з ПДВ, який передбачений нормою п. 44 підрозділу 2 розділу ХХ ПКУ. Якщо раніше планувалося, що ця пільга діятиме до 1 січня 2026 року, то тепер цей термін продовжено до 1 січня 2028 року.

Про це читатйе у статті Зміни у ПДВ, місцевих податках та ТЦУ: аналіз Закону №4536.

3. Зміни у звітуванні приватних нотаріусів і ФОПи-оцінщиків

Також з 1 січня 2026 року почне діяти нова редакція абз. 2 п. 172.4 ПКУ. За нею державний нотаріус (державна нотаріальна контора) щомісяця, а приватний нотаріус щокварталу в порядку, встановленому цим розділом для податкового розрахунку, подають до контролюючого органу за місцем розташування державної нотаріальної контори або робочого місця приватного нотаріуса інформацію за формою такого податкового розрахунку, в якій зазначають відповідно відомості про посвідчені державними нотаріусами протягом звітного місяця, а приватними нотаріусами протягом звітного кварталу (з розбивкою по місяцях звітного кварталу) договори купівлі-продажу (міни) між фізичними особами, включаючи інформацію, передбачену єдиною звітністю з ПДФО, ВЗ та ЄСВ, у тому числі ціну (вартість) договорів та суму сплаченого ПДФО у розрізі кожного договору.

Про це також читатйте у статті Квартальна єдина звітність з ПДФО, ВЗ та ЄСВ та інші податкові зміни для ФОПів: аналіз Закону №4536

4. Зміни до ПКУ щодо заборони ввезення в Україну непромаркованого алкоголю та тютюнових виробів

Заборона на ввезення в Україну непромаркованого алкоголю та тютюнових виробів була і раніше. Але до цього вона містила один абзац:

«Ввезення на митну територію України, зберігання, транспортування, прийняття на комісію з метою продажу та продаж на митній території України не маркованих в установленому порядку алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах, забороняються».

З 1 січня 2026 року уточнюється, що є винятки, коли ввезення можливе:

- для юросіб – випадки ввезення економічними операторами підакцизних товарів (продукції) у режимі митного складу відповідно до глави 20 Митного кодексу України для їх маркування;

- для фізосіб – випадки, передбачені частиною другою ст. 376 МКУ (ввезення таких товарів в ручній поклажі або у супровідному багажу).

Про це ми писали у сатті Зміни у ПДВ, місцевих податках та ТЦУ: аналіз Закону №4536

Окремі норми розділу ХХ ПКУ

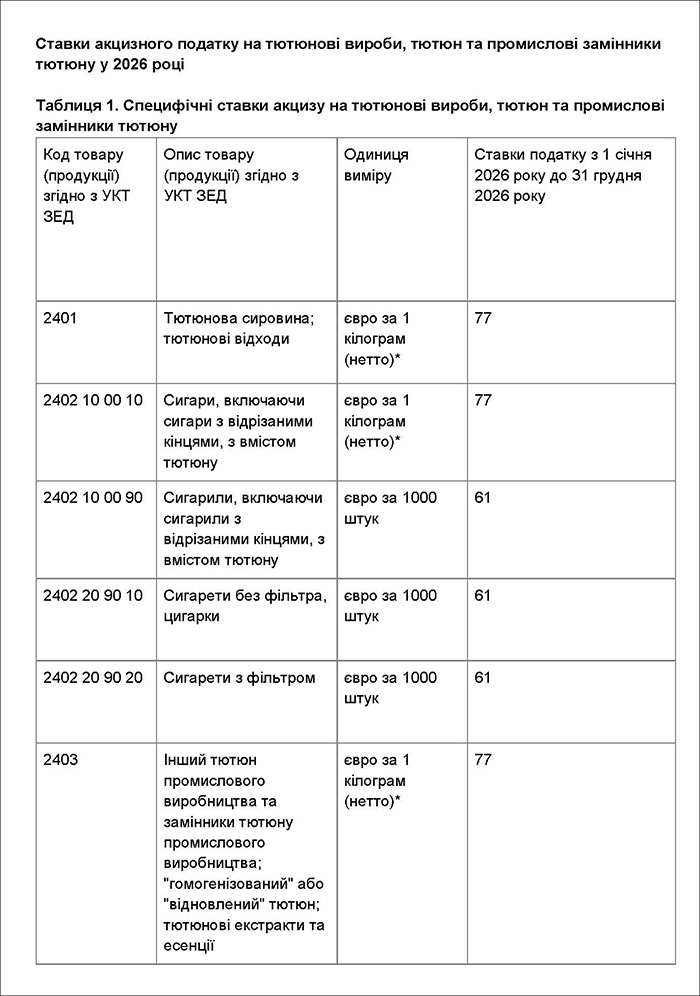

1. Нові ставки акцизного податку на тютюнові вироби

Пунктом 17 підрозд. 4 розд. ХХ ПКУ встановлено окремі розміри ставок з 1 січня 2025 року до 31 грудня 2027 року включно на:

- тютюнові вироби, тютюн та промислові замінники тютюну;

- мінімальне акцизне податкове зобов'язання із сплати акцизного податку з тютюнових виробів;

- інші продукти, що містять тютюн, замінники тютюну, інші відмінні від рідин, що використовуються в електронних сигаретах, нікотиновмісні продукти, їх замінники для куріння, нюхання, смоктання, жування чи вдихання без горіння шляхом нагрівання.

Ставки акцизного податку на тютюнові вироби, тютюн та промислові замінники тютюну у 2026 році

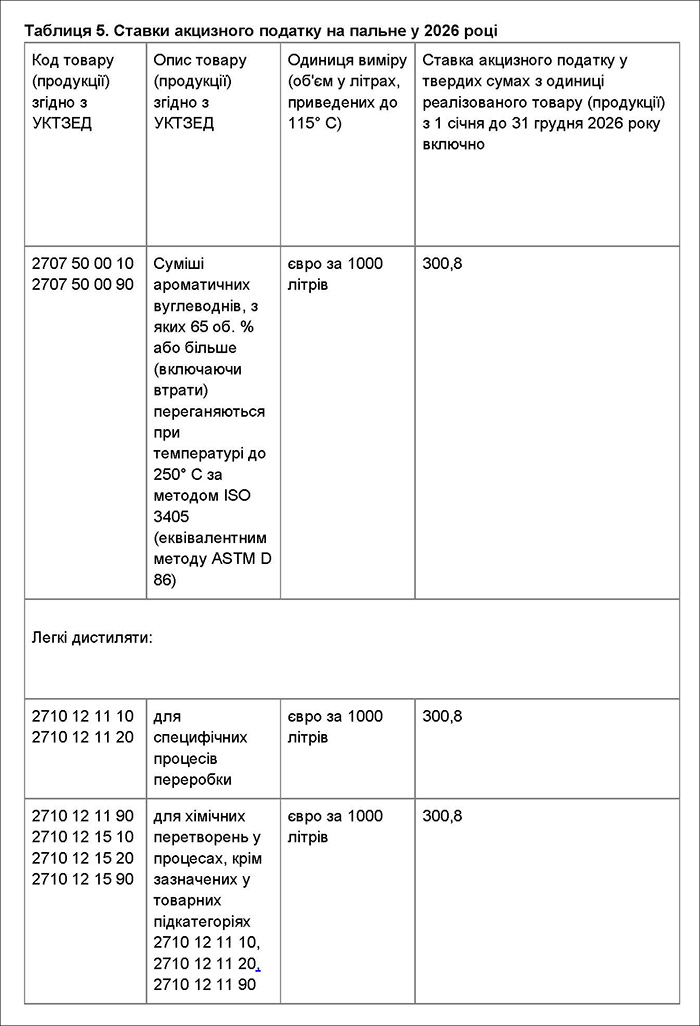

2. Нові ставки акцизного податку на пальне

Ми вже писали в окремому матеріалі, що ставки акцизу на пальне за Законом №3878 збільшуватимуться у чотири рази: з 1 вересня 2024 року, а потім щороку підвищуватимуться з 1 січня 2025-го, 2026-го та 2027 років. Так поступово до 1 січня 2028 року ми прийдемо до тих ставок, які зазначені у пп. 215.3.4 ПКУ – з огляду на їх мінімальний рівень, передбачений Директивою Ради 2003/96/ЄС від 27 жовтня 2003 року про реструктуризацію системи Співтовариства для оподаткування енергетичних продуктів та електроенергії.

Ставки акцизного податку на пальне у 2026 році

3. Земельний податок-2026: що потрібно знати власникам знищених об'єктів

За нормою п. 69.14-1 підрозд 10 розд. ХХ ПКУ плата за землю за земельні ділянки, на яких розташовані об'єкти житлової та/або нежитлової нерухомості, знищені внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, не нараховується і не сплачується.

Пільга починає діяти з першого числа місяця, на який припадає дата знищення нерухомого майна, зазначена в Державному реєстрі майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України.

Але діє вона до:

- останнього числа місяця, у якому в Державному реєстрі речових прав на нерухоме майно зареєстровано речове право на новозбудований на такій земельній ділянці об'єкт житлової та/або нежитлової нерухомості,

- або до останнього числа місяця, в якому припинено або скасовано воєнний стан в Україні, але не пізніше ніж до 1 січня 2026 року!

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись