- Прпо що платник ПДВ запитав ДПСУ?

- Що відповіли податківці?

- Чому ми у редакції не погоджуємося з відповіддю ДПС: 4 аргументи проти

- Три варіанти дій для платника ПДВ

Прпо що платник ПДВ запитав ДПСУ?

Про те, що податківці вимагають включати звільнені за п. 197.11 ПКУ операції до розрахунку частки неоподаткованих операцій у додатку Д5, ми дізналися з листа ДПСУ від 24.02.2026 №197/2/99-00-21-01-01-02, який є, по суті, збірником відповідей центрального податкового органу на актуальні запитання від платників податків.

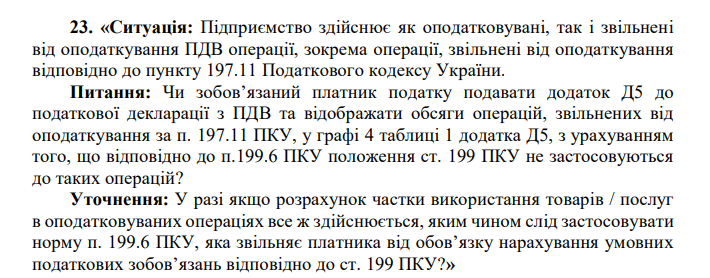

Платник, який має як оподатковувані, так і звільнені від оподаткування ПДВ за п. 197.11 ПКУ операції, запитав податківців (питання 23 у листі, яке наведене на стор. 40):

- чи треба подавати додаток Д5 і включати обсяги операцій з міжнародної технічної допомоги до графи 4 таблиці 1?

- якщо включати потрібно, як на практиці застосувати п. 199.6 ПКУ, який звільняє від нарахування «умовних» ПЗ операції, зазначені в п. 197.11 ПКУ?

Що відповіли податківці?

Якщо вичленити головне, то ДПСУ відповіла таке:

- Податковий кредит формують незалежно від того, чи купівлі підуть в оподатковувані чи в неоподатковувані операції (ст. 198 ПКУ).

- Для одночасного використання в оподатковуваних і неоподатковуваних операціях діє загальний механізм ст. 199 ПКУ: розрахунок частки оподаткованих та неоподаткованих операцій у додатку Д5 (табл. 1), нарахування ПЗ з ПДВ за п. 199.1, річний перерахунок (п. 199.4 – 199.5).

- Водночас є спеціальні операції (зокрема, за п. 197.11 ПКУ), щодо яких ст. 199 не застосовують: ці операції звільнені подібно як при оподаткуванні ПДВ за ставкою 0% – з правом на ПК і без подальших умовних ПЗ.

- 4. Але якщо платник декларує рядок 5 декларації (будь-які неоподатковувані/звільнені операції), він зобов’язаний подавати Д5; у графі 4 таблиці 1 Д5 завжди беруть «загальний обсяг постачання» – всі оподатковувані й усі неоподатковувані операції, у тому числі ті, до яких ст. 199 ПКУ не застосовується (у тому числі операції за п. 197.11 ПКУ). Винятків щодо виключення окремих пільгових операцій із графи 4 ПКУ не містить, тому їх усе одно враховують у розрахунку частки, навіть якщо за ними не потрібно нараховувати ПЗ за ст. 199 ПКУ.

- 5. Якщо у платника є тільки «особливі» пільгові операції, до яких ст. 199 ПКУ не застосовується, він може взагалі не визначати частку, бо немає обов’язку нараховувати умовні ПЗ. Якщо ж є і такі пільги, і «звичайні» пільги, для яких ст. 199 ПКУ діє, частку треба визначити в загальному порядку, але використовувати її лише для нарахування ПЗ по тих операціях, на які ст. 199 ПКУ поширюється.

Інакше кажучи, за відповіддю податківців виходить, що, попри норми ПКУ, вони вимагають враховувати операції за п. 197.11 ПКУ в перерахунку ПДВ за ст. 199 ПКУ. Бо так зараз побудована декларація з ПДВ та додатки до неї.

Але ми з такою позицією не згодні. Це не перший випадок, коли форма декларації не дає платнику податків скористатися пільгами і правильно визначити суму податку до сплати. І як бути в такому випадку, чітко прописано в ПКУ.

Що у ПКУ зазначено щодо операцій, які звільнені від оподаткування?

Звільняються від оподаткування ПДВ операції із:

- постачання товарів та послуг на митній території України та ввезення на митну територію України товарів як міжнародної технічної допомоги, яка надається відповідно до міжнародних договорів України, згода на обов’язковість яких надана у встановленому законодавством порядку;

- постачання товарів та послуг на митній території України та ввезення на митну територію України товарів, що фінансуються за рахунок міжнародної технічної допомоги, яка надається відповідно до міжнародних договорів України, згода на обов’язковість яких надана у встановленому законодавством порядку;

- ввезення на митну територію України майна як гуманітарної допомоги, наданої згідно з нормами Закону України «Про гуманітарну допомогу».

Чому ми у редакції не погоджуємося з відповіддю ДПС: 4 аргументи проти

Наведемо наші аргументи.

По-перше, ДПС неправильно тлумачить поняття «незастосування правил статті 199»

ДПС стверджує, що хоча податкові зобов'язання за ст. 199 ПКУ не нараховуються, обсяги операцій за п. 197.11 ПКУ все одно мають включатися до розрахунку частки використання товарів/послуг в оподатковуваних операціях (графа 4 таблиці 1 додатка Д5/Д6).

Але відповідно до п. 199.6 ПКУ, правила цієї статті не застосовуються у разі проведення операцій, передбачених п. 197.11 ПКУ. Розрахунок частки оподаткованих операцій, визначений у п. 199.2 та п. 199.3, є невід’ємною частиною «правил цієї статті».

Якщо закон прямо каже, що правила статті не застосовуються до конкретних операцій, це означає, що такі операції мають бути повністю ігноровані при виконанні будь-яких процедур, передбачених цією статтею, включаючи математичний розрахунок частки.

По-друге, ДПС ігнорує суть «пільги з правом на податковий кредит»

Податкова визнає, що механізм звільнення за п. 197.11 ПКУ є аналогічним застосуванню нульової ставки (збереження податкового кредиту без нарахування зобов'язань). Проте, вимагаючи включити ці обсяги у знаменник формули (графа 4) і не включати в чисельник (графа 5), вона фактично вимагає визнати податкові зобов'язання за операціями з міжнародної технічної допомоги!

Адже якщо обсяг операцій за п. 197.11 ПКУ включити до загального обсягу постачання (графа 4), але не включити до оподатковуваних операцій (графа 5), це зменшить частку оподатковуваних операцій, і, як наслідок, збільшить частку неоподаткованих операції. В результаті платник буде змушений нарахувати більше податкових зобов'язань за п. 199.1 ПКУ на загальногосподарські витрати (оренда, комунальні послуги тощо). Це прямо порушує норму п. 199.6 ПКУ, оскільки операція, яка мала б бути виключена з-під дії ст. 199, починає безпосередньо впливати на суму податку, що підлягає сплаті до бюджету.

По-третє, в самій відповіді ДПСУ є суперечність

ДПСУ погоджується з тим, що якщо платник користується пільгою лише за операціями за п. 197.11 ПКУ, він може не визначати частку неоподаткованих операцій і не визнавати ПЗ з ПДВ за п. 199.1 ПКУ. Але поряд з цим ДПС стверджує, що якщо з’являється ще хоча б одна операція, за якою платник користується іншою пільгою з ПДВ, то операції за п. 197.11 ПКУ раптом «повертаються» в розрахунок цієї частки.

Але така позиція є дискримінаційною та не ґрунтується на нормах ПКУ. Статус операцій за п. 197.11 ПКУ як таких, до яких не застосовується ст. 199 ПКУ, є сталим і не може залежати від наявності чи відсутності у платника інших видів діяльності. ПКУ не містить умови, що п. 199.6 «працює» лише за відсутності інших пільг.

По-четверте, податкова порушує правила, встановлені ПКУ щодо декларацій

Податкова посилається на те, що форма додатка (Порядок №21) не передбачає винятків для заповнення графи 4 таблиці 1.

Але: підзаконний акт (Наказ Мінфіну №21) не може змінювати або розширювати обсяг оподаткування, встановлений Кодексом. ПКУ має вищу юридичну силу.

Важливо!

Згідно з п. 46.4 ПКУ, якщо платник податків вважає, що форма податкової декларації збільшує або зменшує його податкові зобов'язання, всупереч нормам цього Кодексу з такого податку чи збору, він має право зазначити цей факт у спеціально відведеному місці в податковій декларації.

У разі необхідності платник податків може подати разом з такою податковою декларацією доповнення до такої декларації, які складені за довільною формою, що вважатиметься невід'ємною частиною податкової декларації. Таке доповнення подається з поясненням мотивів його подання.

Платник податків, який подає звітність в електронній формі (як це відбувається з декларацією з ПДВ), подає таке доповнення в електронній формі.

Три варіанти дій для платника ПДВ

На нашу думку, у платника ПДВ є три варіанти дій, вибір яких залежить від того, наскільки він готовий обстоювати свій податковий кредит.

Варіант 1. Обережний (фіскальний, але економічно невигідний)

Виконати вимоги ДПСУ: включити обсяги операцій за п. 197.11 ПКУ до графи 4 таблиці 1 додатка Д5 та здійснити розрахунок частки (ЧВ) з урахуванням цих сум у знаменнику.

Недоліки: Це призведе до необхідності нарахування більшої суми «умовних» податкових зобов’язань за п. 199.1 ПКУ щодо товарів/послуг подвійного призначення (наприклад, комунальні послуги, оренда тощо).

Варіант 2. Сміливий (законний, але ризиковий)

Діяти суворо за нормами ПКУ, спираючись на п. 199.6 ПКУ.

Тобто не включати операції за п. 197.11 ПКУ при розрахунку частки оподаткованих операцій за ст. 199 ані до чисельника, ані до знаменника (графи 4 та 5 таблиці 1 додатка Д5).

Застосувавши цей варіант, ви зберігаєте свій законний податковий кредит і не переплачуєте ПДВ до бюджету.

Недоліки: Графа 4 таблиці 1 додатка Д5 не буде збігатися із загальним обсягом постачання за декларацією (зокрема, з рядком 5), і це гарантовано приверне до себе увагу під час автоматизованого контролю поданої декларації або далі, під час камеральної перевірки. Податкова надішле запит з вимогою пояснити розбіжності або складе акт про порушення.

Зверніть увагу!

Щоб зіграти на випередження, обов’язково скористайтеся правом, передбаченим п. 46.4 ПКУ. Подайте разом із декларацією з ПДВ доповнення у довільній формі (зазначивши про це у відповідному полі наприкінці декларації). У доповненні чітко розпишіть свій алгоритм розрахунку з посиланням на п. 199.6 ПКУ та поясніть, чому сума у графі 4 додатка Д6 менша за загальні обсяги постачання.

Це посилить вашу позицію як добросовісного платника.

Варіант 3. Судовий (превентивний захист)

Платник може отримати для себе ІПК з цього питання. Найімовірніше, вона міститиме такі самі висновки, як і коментований лист ДПСУ.

Але ІПК її отримувач (на відміну від листа) може оскаржити в суді (п. 53.2 ПКУ)!

Скасування ІПК у суді змусить ДПС видати нову консультацію з урахуванням висновків суду. Що дозволить вам абсолютно легально і безпечно не включати ці операції до перерахунку ПДВ.

Недоліки: Суд є суд, і на чию користь він прийме рішення, наперед невідомо.

***

Читайте також:

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити