ДПСУ розповідає, що у період глобалізації міжнародний обмін податковою інформацією набуває особливої актуальності, враховуючи сучасні тенденції впровадження повного комплексу рекомендацій ОЕСР, імплементацію Плану BEPS.

Метою такого обміну є забезпечення дотримання платниками податків єдиних прозорих податкових правил для запобігання ухиленню від сплати податків транснаціональним бізнесом.

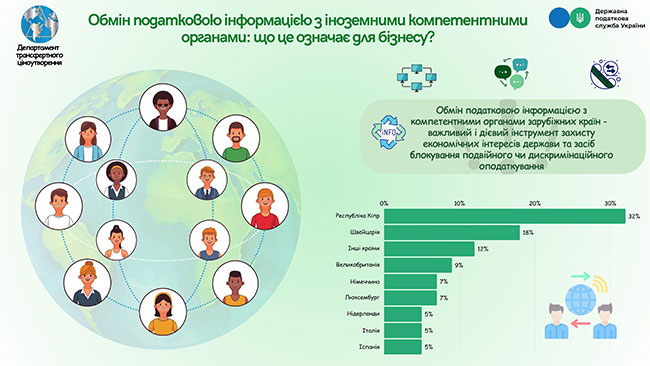

При відпрацюванні питань трансфертного ціноутворення та міжнародного оподаткування обмін податковою інформацією з компетентними органами зарубіжних країн є важливим і дієвим інструментом захисту економічних інтересів держави та засобом блокування подвійного чи дискримінаційного оподаткування.

Переважна більшість спеціальних запитів про отримання податкової інформації скеровується до компетентних органів: Республіки Кіпр – 32%, Швейцарії – 18%, Великобританії – 9%, Німеччини та Люксембургу – по 7%, Нідерландів, Італії та Іспанії – по 5%, інших країн – 12%.

Аналіз отриманої інформації за результатами такого обміну – інструмент для підтвердження або спростування наявності ризиків у платників податків при дотриманні ними вимог податкового законодавства.

Державна податкова служба України безперервно працює у напрямі удосконалення механізмів обміну інформацією з іноземними компетентними органами за напрямом «Трансфертне ціноутворення та міжнародне оподаткування», що є актуальним з огляду на євроінтеграційні процеси та важливість дотримання положень податкового законодавства, міжнародних конвенцій з питань усунення подвійного оподаткування та адміністративної допомоги в податкових справах.