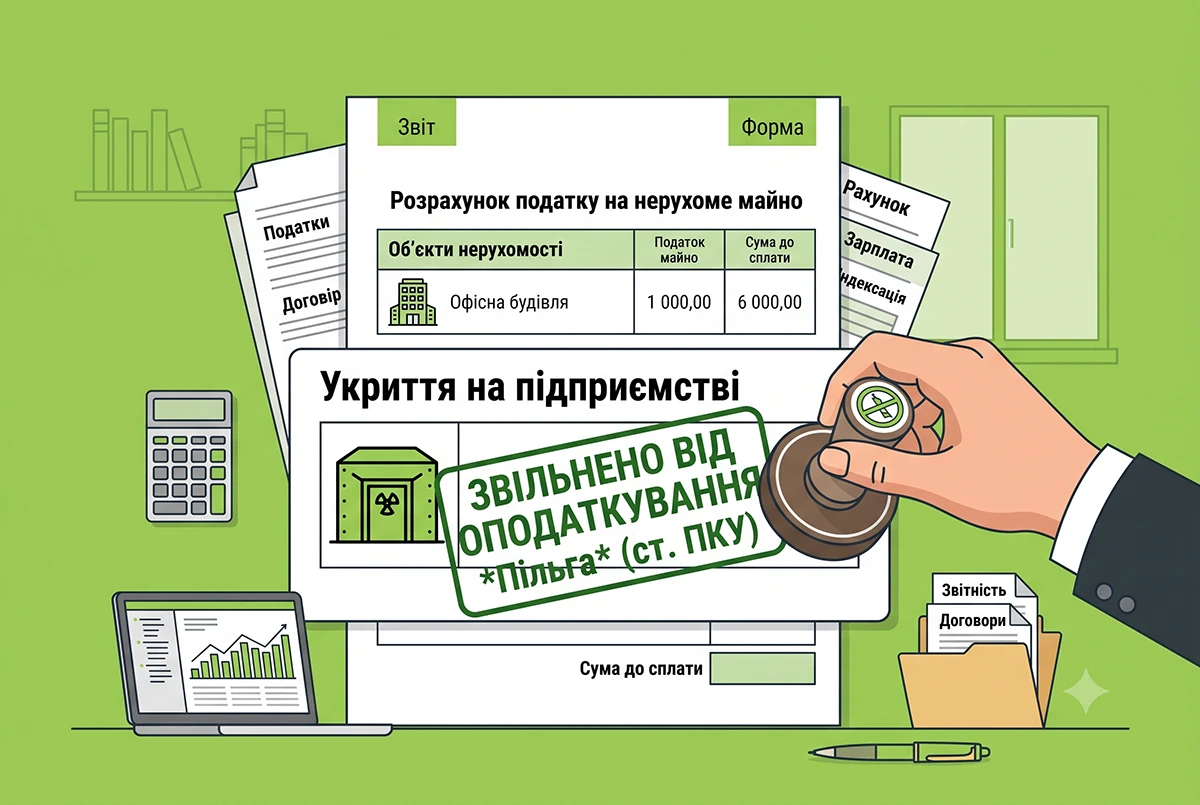

- Укриття – це будівля чи споруда з метою оподаткування?

- Ще один доказ на користь не платити податок: код типу нерухомості

- Практичні рекомендації для бізнесу

- Де почитати більше про укриття на підприємстві?

Коментар до ІПК ДПС від 03.07.2026 №3863/ІПК/99-00-04-01-04

Сьогодні безпека бізнесу – це пріоритет номер один. Тому багато підприємств інвестують значні кошти у будівництво укриттів. Проте, мета такого будівництва не скільки господарська, скільки соціальна: в ньому зберігатимуть найдорожчий актив підприємства – його кадри. І у власників виникає логічне запитання: чи треба буде платити за новозбудовану нерухомість податок?

Одне з таких підприємств (далі – Товариство), яке побудувало власне сховище та отримало витяг із Держреєстру речових прав, вирішило звернутися за роз’ясненнями безпосередньо до ДПС.

Податківці відповіли лояльно «ні, платити податок за таку нерухоміість не потрібно» і пояснили, чому. Нам це пояснення дуже сподобалось.

Укриття – це будівля чи споруда з метою оподаткування?

Щоб зрозуміти, чи підлягає укриття оподаткуванню, податківці звернулися до першоджерел. За загальним правилом, під податковий приціл потрапляють виключно об'єкти житлової та нежитлової нерухомості (пп. 266.2.1 ПКУ).

Для бізнесу актуальна саме нежитлова нерухомість. Податковий кодекс чітко визначає, що це – будівлі або їх складові частини (пп. 14.1.129-1 ПКУ).

І це важливо, адже в інших нормах та щодо інших податкових ситуацій ПКУ оперує як терміном «будівлі», так і «споруди».

Будівля чи споруда: в чому різниця з метою оподаткування?

ПКУ виділяє:

- як будівлі – це наземні або підземні приміщення, створені для проживання, перебування людей, збереження майна чи провадження економічної діяльності (пп. 14.1.15 ПКУ),

- так і споруди – це земельні поліпшення, які не є будівлями та призначені для виконання спеціальних технічних функцій (пп. 14.1.238 ПКУ).

Тому ДПС обережно каже: база оподаткування для підприємств обчислюється самостійно на підставі документів на право власності. Кожен об'єкт оцінюється окремо – за його функціональним призначенням та характеристиками.

Але, якщо укриття за документами не є будівлею, то й податку на нерухомість немає!

Ще один доказ на користь не платити податок: код типу нерухомості

У випадку з Товариством на його користь зіграв Витяг з Реєстру будівельної діяльності (ЄДЕССБ). Відповідно до нього, протирадіаційне укриття було офіційно класифіковане за кодами:

- 2301.7 («Споруди підприємств виробництва будівельних матеріалів...»)

- 2301 («Споруди гірничодобувні»)

Тут варто врахувати, що національний класифікатор НК 018:2023 ділить усе майно на два великі розділи: «Будівлі» та «Інженерні споруди». Оскільки код 2301 належить до розділу «Інженерні споруди», укриття офіційно визнано саме спорудою.

Податківці підтвердили:

Оскільки укриття класифіковано як інженерну споруду – воно не має ознак будівлі (у значенні пп. 14.1.15 ПКУ) – воно не є об'єктом оподаткування податком на нерухомість (згідно з пп. 266.2.1 ПКУ).

Практичні рекомендації для бізнесу

- Перевірте документи з ЄДЕССБ. Переконайтеся, що під час введення об'єкта в експлуатацію та реєстрації у Реєстрі будівельної діяльності йому присвоєно код, який належить до розділу «Інженерні споруди» (наприклад, як у розглянутому випадку – код 2301).

- А якщо в у правовстановлюючих документах на об’єкт нерухомості не зазначено код типу нерухомості? Маємо роз'яснення від податківців, які посилаються на примітки до декларації з податку на нерухоме майно, відмінне від земельної ділянки. Якщо у правовстановлюючих документах на об’єкт нерухомості не зазначено код згідно з Класифікатором, то підприємством з Класифікатора самостійно обирається код, який найбільше відповідає типу нерухомості, що зазначений у правовстановлюючих документах.

- Слідкуйте за формулюваннями у Реєстрі прав. У витягу з Державного реєстру речових прав об'єкт має фігурувати саме як «споруда» (чи «споруда подвійного призначення»), а не як будівля чи окреме комерційне приміщення.

Де почитати більше про укриття на підприємстві?

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Ще не передплатник, проте теж хочете скористатись такою можливістю?

Оформіть пакет «Мій асистент» усього за 199 грн/міс або спробуйте безкоштовну передплату на 14 днів прямо зараз