Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Інфографіку з даного питання підготували у Головному управлінні ДПС у Чернівецькій області.

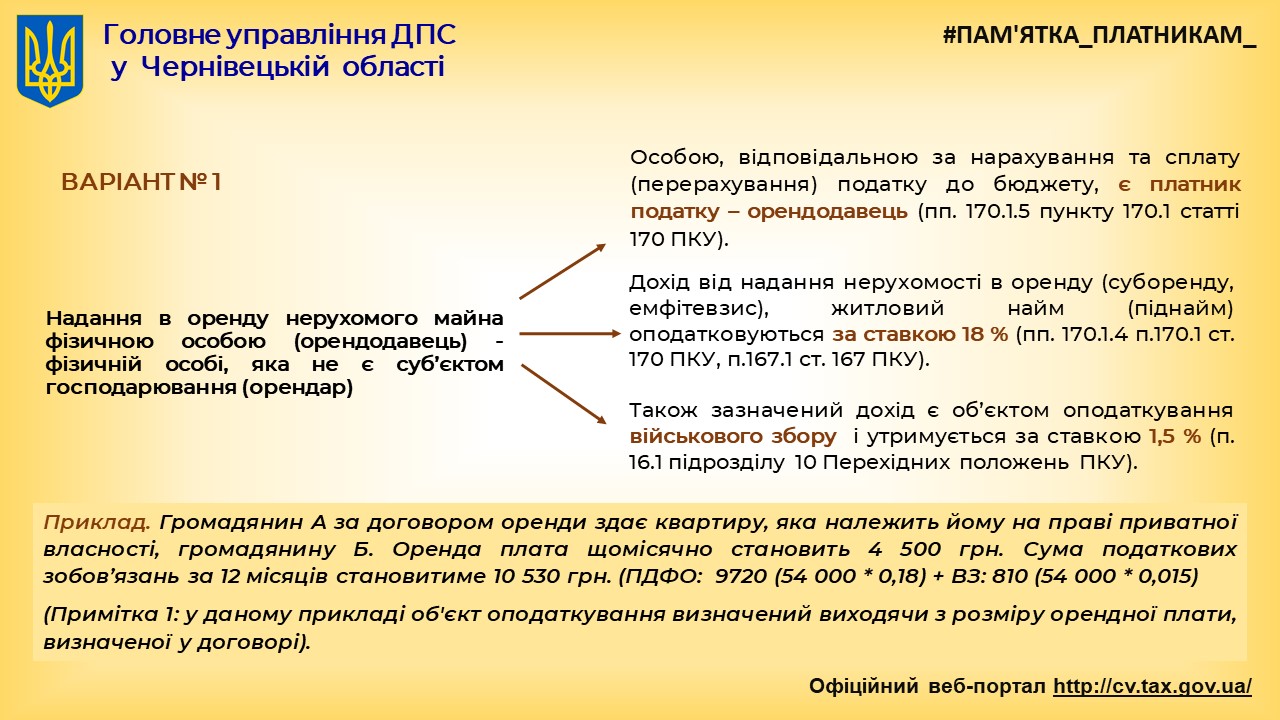

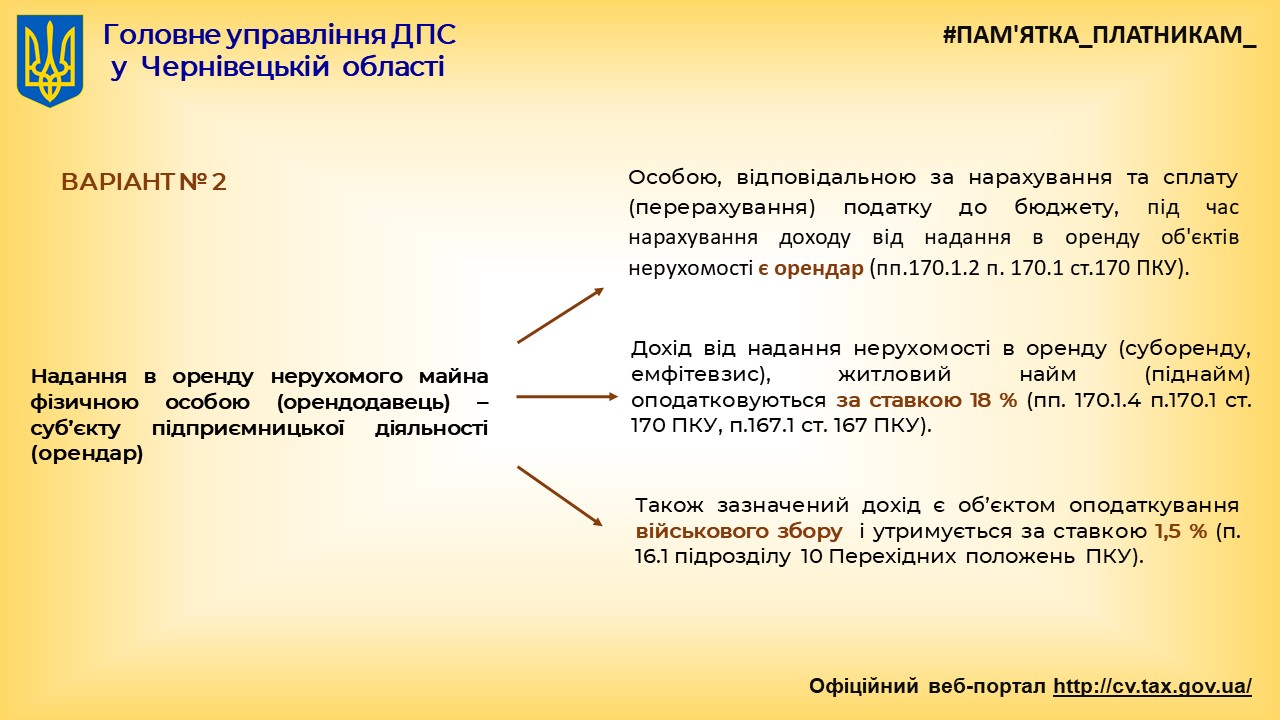

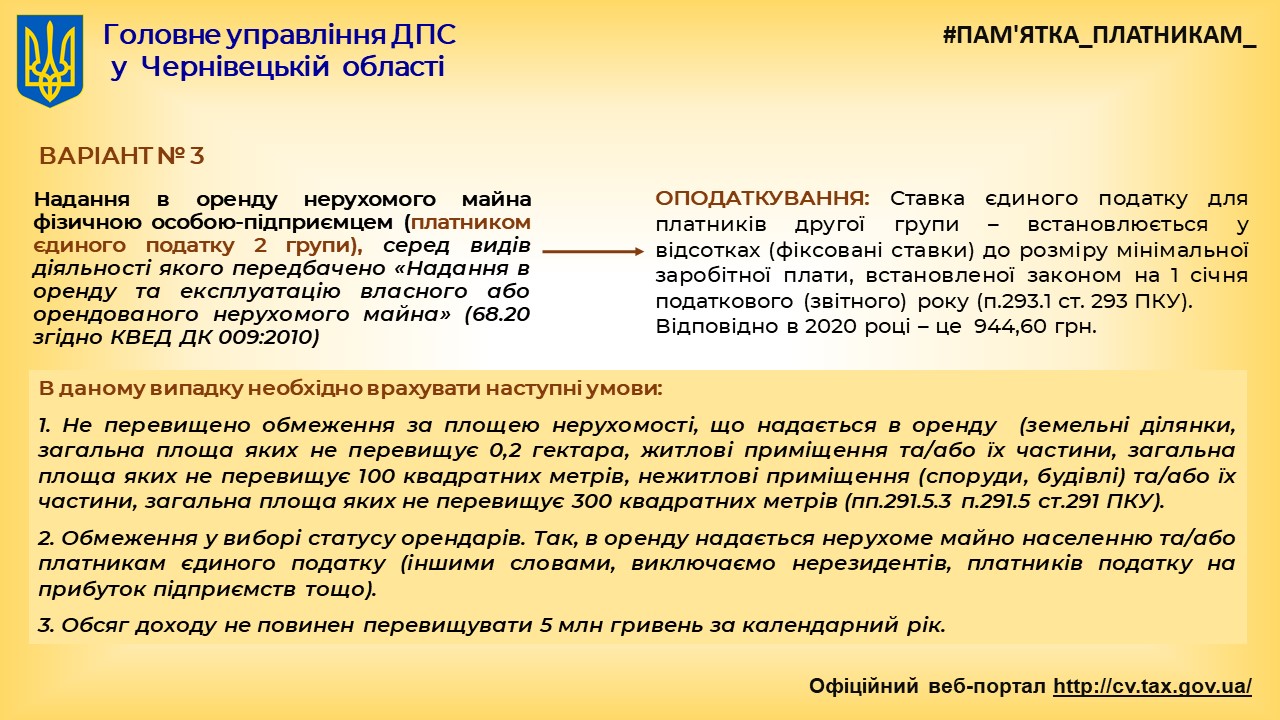

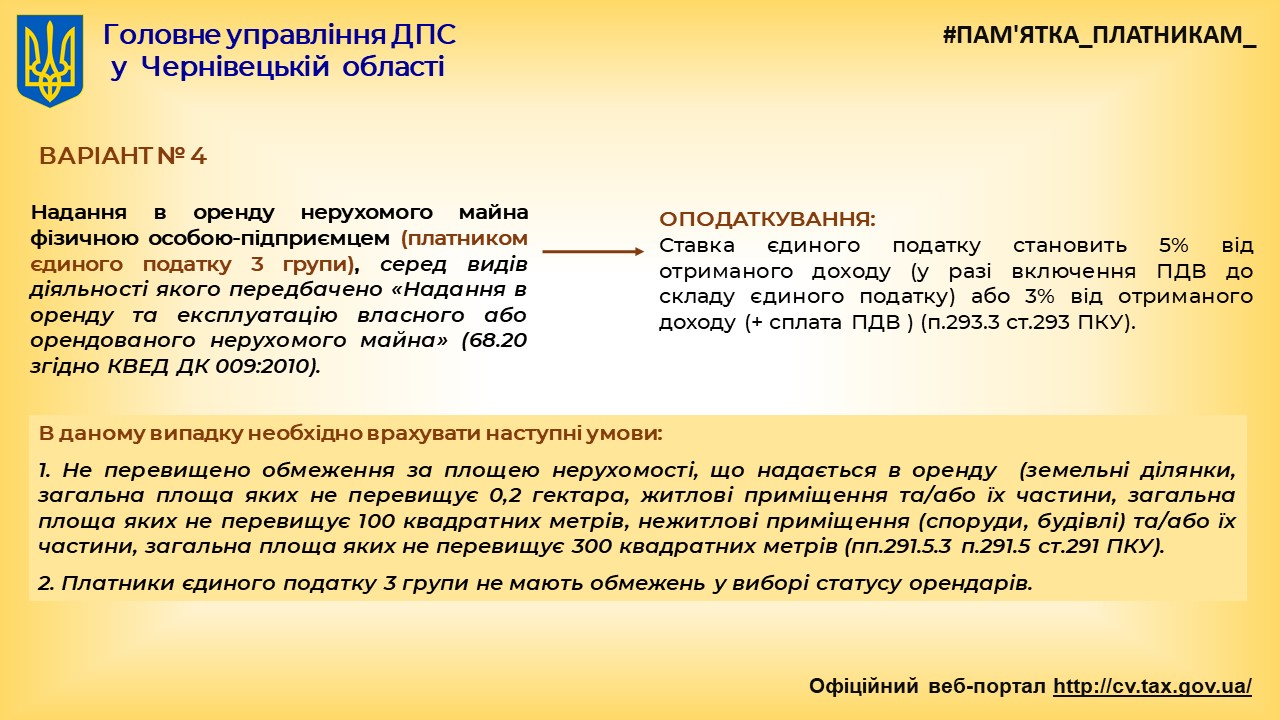

Відображено порядок оподаткування надання в оренду нерухомого майна фізичною особою (орендодавець) - фізичній особі, яка не є суб’єктом господарювання (орендар); надання в оренду нерухомого майна фізичною особою (орендодавець) – суб’єкту підприємницької діяльності (орендар);надання в оренду нерухомого майна фізичною особою-підприємцем (платником єдиного податку 2 -3 групи).

Також, слайди містять роз’яснення, що дохід від надання нерухомості в оренду (суборенду, емфітевзис), житловий найм (піднайм) оподатковуються за ставкою 18 % (пп. 170.1.4 п.170.1 ст. 170 ПКУ, п. 167.1 ст. 167 ПКУ). Також зазначений дохід є об’єктом оподаткування військового збору і утримується за ставкою 1,5 % (п. 16.1 підрозділу 10 Перехідних положень ПКУ).

При цьому сам об'єкт оподаткування визначається виходячи з розміру орендної плати, зазначеної в договорі оренди, але не менше ніж мінімальна сума орендного платежу за повний чи неповний місяць оренди. Мінімальна сума орендного платежу визначається за методикою, що затверджується Кабінетом Міністрів України, виходячи з мінімальної вартості місячної оренди одного квадратного метра загальної площі нерухомості з урахуванням місця її розташування, інших функціональних та якісних показників, що встановлюються органом місцевого самоврядування села, селища, міста, об’єднаної територіальної громади, що створена згідно із законом та перспективним планом формування територій громад, на території яких вона розташована, та оприлюднюється у спосіб, найбільш доступний для жителів такої територіальної громади. Якщо мінімальну вартість не встановлено чи не оприлюднено до початку звітного (податкового) року, об'єкт оподаткування визначається виходячи з розміру орендної плати, зазначеного в договорі оренди.

***

УВАГА!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER. Приєднуйтесь і дізнавайтесь найважливіші новини першими!