- Бланк Податкової накладної дивіться на нашому сайті за посиланням. А ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Форму податкової накладної затверджено Наказом Мінфіну від 31.12.2015 №1307 «Про затвердження форми податкової накладної та Порядку заповнення податкової накладної» (із змінами і доповненнями).

- Бланк таблиці даних платника податку на додану вартість, терміни її подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням. Форму таблиці даних платника ПДВ затверджено Постановою КМУ від 11.12.2019 №1165 (із змінами і доповненнями).

- Про те, як відбувається блокування реєстрації ПН/РК у 2026 році, читайте у статті від редакції, докладний алгоритм дій із розблокування податкових накладних – ось тут, а про те, які існують штрафи за несвоєчасну реєстрацію ПН та РК до них у 2026 році – у цьому довіднику.

- Всі новини від редакції «Дебет-Кредит» щодо податкової накладної дивіться за посиланням, а про блокування ПН/РК – ось тут.

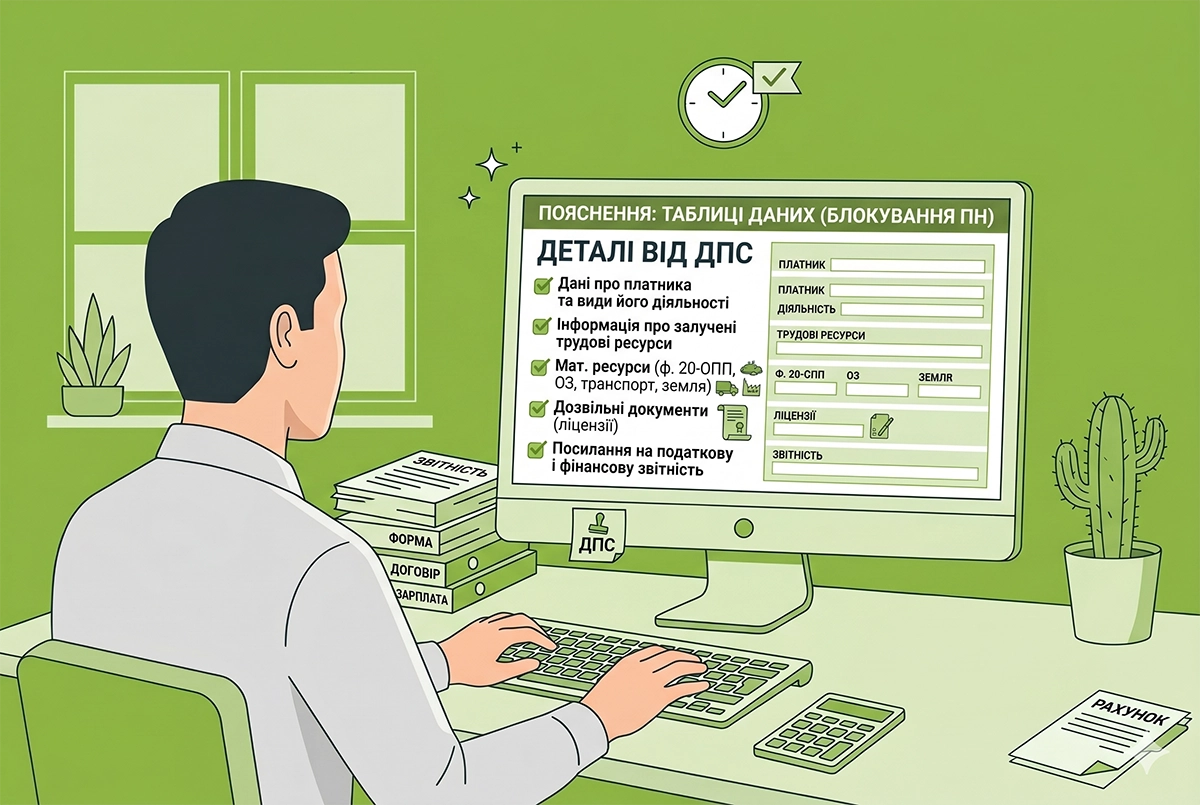

ДПС у Вінницькій області нагадує, що наказом Мінфіну від 12.12.2019 №520 (зі змінами та доповненнями) затверджено порядок прийняття рішень про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних. Відповідно до п. 4 Порядку №520 у разі зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН платник податку має право подати копії документів та письмові пояснення стосовно підтвердження інформації, зазначеної у податковій накладній/розрахунку коригування, для розгляду питання прийняття комісією регіонального рівня рішення про реєстрацію/відмову в реєстрації податкової накладної/розрахунку коригування в ЄРПН. Для позитивного рішення комісії платник в поясненні обов'язково має розкрити суть своєї діяльності. Зокрема, пояснення повинно містити інформацію про:

- платника податку та специфіку його діяльності,

- трудові ресурси, задіяні у господарській діяльності (згідно з Податковим розрахунком сум доходу),

- матеріальні ресурси (з відображенням у формі №20-ОПП та фінансовій звітності): основні засоби, транспорт, земельні угіддя, спецтехніка,

- дозвільні документи: ліцензії, допуски та інші необхідні документи,

- обов’язкове посилання на податкову та фінансову звітність платника.

***

Докладніше про надсилання пояснень до таблиці даних в разі блокування ПН: