ДПСУ нагадує, що в Україні вже 10 років діють норми трансфертного ціноутворення (далі – ТЦ), які були запроваджені з 1 вересня 2013 року та стали важливим інструментом протидії ухиленню від оподаткування та забезпечення стабільності дохідної частини бюджету.

Процес встановлення законодавчих правил з ТЦ супроводжується імплементацією до Податкового кодексу України (далі – Кодекс), настанов ОЕСР, кроків Плану дій BEPS, правил GAAR, приєднанням до обміну за стандартами CRS/CbC та загальним активним рухом до Євроінтеграції.

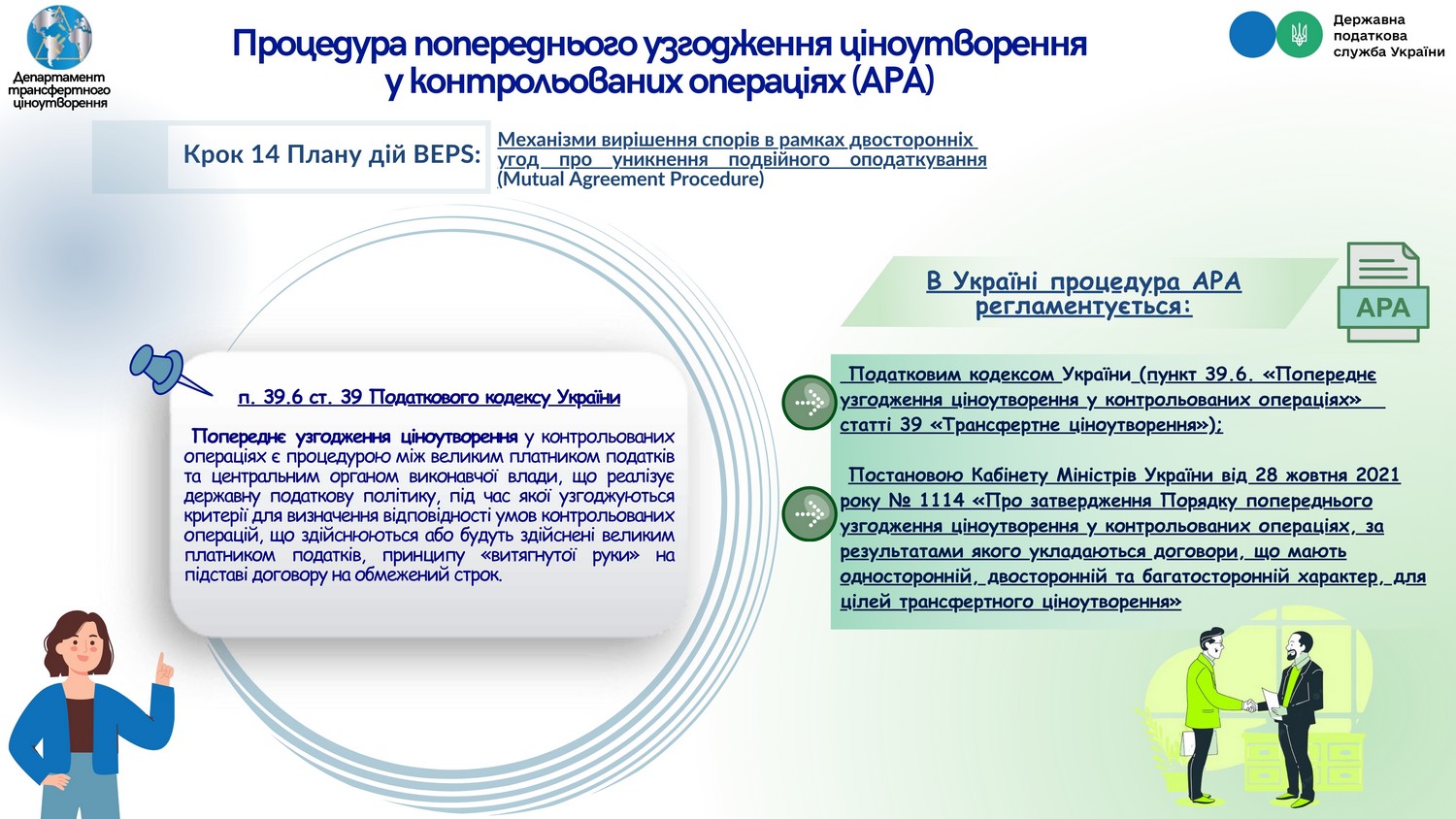

Зокрема, крок 14 Плану дій BEPS запроваджує Механізми вирішення спорів у рамках двосторонніх угод про уникнення подвійного оподаткування (Mutual Agreement Procedure), які передбачають право платника податків на звернення до компетентних органів країн-учасниць конвенції з метою вирішення спорів між платником податку та податковим органом.

Процедура попереднього узгодження ціноутворення у контрольованих операціях (АРА – від англ. «Advance pricing arrangement») до запровадження правил ТЦ була відсутня у вітчизняному податковому законодавстві.

Нормативно-правовими актами, які регламентують попереднє узгодження ціноутворення у контрольованих операціях в Україні, є:

- Податковий кодекс України (пункт 39.6 «Попереднє узгодження ціноутворення у контрольованих операціях» статті 39 «Трансфертне ціноутворення» Розділу І);

- постанова Кабінету Міністрів України від 28.10.2021 № 1114 «Про затвердження Порядку попереднього узгодження ціноутворення у контрольованих операціях, за результатами якого укладаються договори, що мають односторонній, двосторонній та багатосторонній характер, для цілей трансфертного ціноутворення».

Відповідно до підпункту 39.6.1 пункту 39.6 статті 39 Розділу І Кодексу: «Попереднє узгодження ціноутворення у контрольованих операціях є процедурою між великим платником податків та центральним органом виконавчої влади, що реалізує державну податкову політику, під час якої узгоджуються критерії для визначення відповідності умов контрольованих операцій, що здійснюються або будуть здійснені великим платником податків, принципу «витягнутої руки» на підставі договору на обмежений строк».

Процедурою попереднього узгодження ціноутворення у контрольованих операціях може скористатися лише великий платник податків.

Згідно з підпунктом 39.6.1.1 підпункту 39.6.1 пункту 39.6 статті 39 розділу І Кодексу предметом попереднього узгодження ціноутворення у контрольованих операціях можуть бути, зокрема, але не виключно:

- види та/або перелік товарів (робіт, послуг), що є предметом контрольованих операцій;

- методи або комбінація методів встановлення відповідності умов контрольованої операції принципу «витягнутої руки»;

- перелік джерел інформації, які передбачається використати для встановлення відповідності умов контрольованих операцій принципу «витягнутої руки»;

- строк, на який узгоджуються ціни у контрольованих операціях;

- допустиме відхилення від встановленого рівня економічних умов здійснення контрольованих операцій;

- порядок, строки подання та перелік документів, які підтверджують дотримання узгоджених цін у контрольованих операціях.

Інші умови попереднього узгодження ціноутворення у контрольованих операціях визначаються за згодою сторін.

За результатами попереднього узгодження ціноутворення у контрольованих операціях укладається договір, який підписується керівником великого платника податків або його уповноваженою особою та керівником (заступником керівника) центрального органу виконавчої влади, що реалізує державну податкову політику (далі – ДПС) (підпункт 39.6.2 пункту 39.6 статті 39 Розділу І Кодексу).

Такий договір має односторонній характер.

У разі залучення до процедури попереднього узгодження ціноутворення у контрольованих операціях іноземного державного органу, уповноваженого адмініструвати податки і збори в державі, резидентом якої є сторона контрольованої операції (за умови наявності міжнародного договору (конвенції) про уникнення подвійного оподаткування між Україною і такою державою), договір, укладений за результатами такого узгодження між великим платником податків та центральним органом виконавчої влади, що реалізує державну податкову політику, має двосторонній характер.

У разі залучення до процедури попереднього узгодження ціноутворення двох і більше державних органів, уповноважених адмініструвати податки і збори в державі, резидентом якої є сторона (сторони) контрольованої операції (за умови наявності міжнародних договорів (конвенцій) про уникнення подвійного оподаткування між Україною і такими державами), договір, укладений за результатами такого узгодження між великим платником податків та центральним органом виконавчої влади, що реалізує державну податкову політику, має багатосторонній характер.

На сьогодні у міжнародній практиці простежується тенденція щодо зростання частки договорів, що мають двосторонній характер або багатосторонній характер з процедур попереднього узгодження ціноутворення у контрольованих операціях, що порівняно з договором, який має односторонній характер, значно зменшує потенційні ризики подальшого оскарження договорів попереднього узгодження ціноутворення у контрольованих операціях, у т. ч. з боку іноземних компетентних органів.

Відповідно до підпункту 39.6.2.4 підпункту 39.6.2 пункту 39.6 статті 39 Розділу І Кодексу постановою Кабінету Міністрів України від 28 жовтня 2021 року № 1114 затверджено Порядок попереднього узгодження ціноутворення у контрольованих операціях, за результатами якого укладаються договори, що мають односторонній, двосторонній та багатосторонній характер, для цілей трансфертного ціноутворення (далі – Порядок), який визначає:

- процедуру подання та розгляду заявки про проведення процедури попереднього узгодження ціноутворення у контрольованих операціях;

- перелік документів, подання яких є необхідним для проведення процедури попереднього узгодження ціноутворення у контрольованих операціях;

- підстави для внесення змін до чинного договору, укладеного за результатами попереднього узгодження ціноутворення у контрольованих операціях, продовження строку його дії або дострокового припинення;

- підстави для припинення процедури попереднього узгодження ціноутворення у контрольованих операціях;

- підстави для припинення або продовження строку дії договору.

За результатами проведеної процедури попереднього узгодження ціноутворення у контрольованих операціях у разі досягнення згоди щодо предмета такої процедури, критеріїв визначення відповідності умов контрольованих операцій принципу «витягнутої руки», інших умов, обставин та особливостей контрольованих операцій, укладається договір, який набирає чинності з дати, узгодженої ДПС та платником податків.

Строк дії договору визначається сторонами і не може перевищувати п'яти календарних років (пункт 27 Порядку).

За згодою ДПС та платника податків дія договору може бути поширена на весь звітний період, в якому його укладено, та/або на звітні періоди, які передують набранню ним чинності, якщо стосовно таких звітних періодів не проведена та не проводиться перевірка з питань дотримання платником податків принципу «витягнутої руки».

У разі дотримання умов договору про попереднє узгодження ціноутворення у контрольованих операціях контролюючі органи не мають права приймати рішення про донарахування податкових зобов'язань, штрафів, пені щодо контрольованих операцій, які є предметом такого договору.

У разі недотримання умов договору про попереднє узгодження ціноутворення у контрольованих операціях платником податків такий договір втрачає силу з дати набрання ним чинності. Контролюючі органи мають право приймати рішення про донарахування податкових зобов'язань, штрафів, пені щодо контрольованих операцій, які є предметом такого договору, умови яких не відповідають принципу «витягнутої руки» (підпункт 39.6.2.5 підпункту 39.6.2 пункту 39.6 статті 39 Розділу І Кодексу).

У разі дотримання платником умов договору та за умови незмінності узгоджених критеріїв для визначення відповідності умов контрольованих операцій дія договору може бути подовжена на узгоджений сторонами строк.

Важливим юридичним підґрунтям для великих платників податків є стабільність умов договору, укладеного за результатами попереднього узгодження ціноутворення у контрольованих операціях (підпункт 39.6.3 пункту 39.6 статті 39 Розділу І Кодексу):

- умови договору залишаються незмінними у разі зміни податкового законодавства в частині регулювання відносин, що виникають при укладанні такого договору, внесення до нього змін, припинення його дії або втрати платником податків статусу великого платника податків;

- у разі внесення до податкового законодавства змін, що впливають на діяльність великого платника податків та/або на критерії для визначення відповідності умов контрольованих операцій принципу «витягнутої руки», сторони договору мають право внести до його тексту відповідні зміни.

У разі незгоди однієї зі сторін із запропонованими змінами дія договору припиняється.