Увага! Нижче наведена консультація ДПС України, актуальна станом на дату написання новини.

Актуальну статтю від редакції «Дебет-Кредит», у якій докладно описані строки реєстрації ПН та РК, розміри штрафів за несвоєчасну реєстрацію ПН та РК до них в ЄРПН, а також розглянуті практичні ситуації щодо несвоєчасної реєстрації ПН читайте за посиланням.

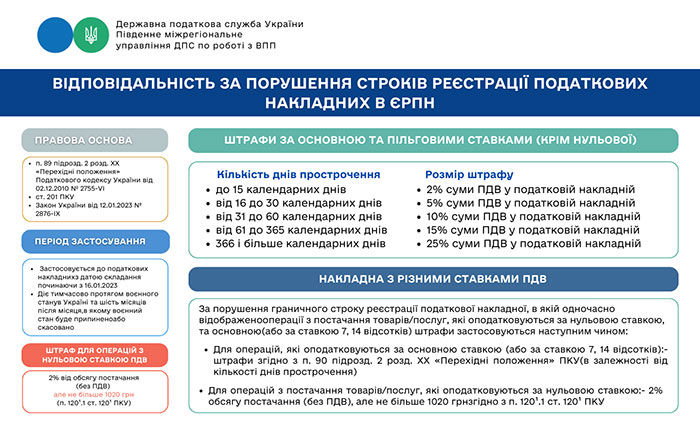

Південне міжрегіональне управління ДПС по роботі з великими платниками податків розповідає, що Реєстрація податкових накладних у Єдиному реєстрі (ЄРПН) має чіткі граничні строки. Якщо їх порушити, податківці застосовують штрафи.

Які строки реєстрації?

Граничні терміни визначені Податковим кодексом України (ПКУ) та діють тимчасово на період воєнного стану і ще шість місяців після його завершення.

Які штрафи за прострочення?

Сума штрафу залежить від кількості днів прострочення:

- до 15 днів – 2% суми ПДВ у накладній;

- 16–30 днів – 5%;

- 31–60 днів – 10%;

- 61–365 днів – 15%;

- 366 + днів – 25%.

Окремий штраф діє для операцій із нульовою ставкою ПДВ – 2% від суми постачання (без ПДВ), але не більше 1020 грн.

А що як накладна містить різні ставки ПДВ?

Якщо в податковій накладній одночасно зазначені операції, що оподатковуються за нульовою та основною ставкою (або 7%, 14%), то:

- на основну ставку застосовуються штрафи залежно від терміну прострочення;

- на операції з нульовою ставкою – 2% від суми постачання (без ПДВ), але не більше 1020 грн.

Для уникнення фінансових втрат стежте за термінами реєстрації накладних у ЄРПН.

***

Читайте також: Як застосовуються штрафи за несвоєчасну реєстрацію ПН та РК за час карантину та війни?