Чи змінювати облікову політику на початок року?

Ні, тільки через новий звітний рік — не змінювати.

Тому що початок нового фінансового року не є підставою для такої зміни.

А які підстави зміни облікової політики?

Підстави для зміни облікової політики наведені у п. 9 НП(С)БО 6:

- змінюються статутні вимоги;

- змінюються вимоги Мінфіну (органу, який затверджує НП(С)БО);

- зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства.

Одним із принципів бухгалтерського обліку є послідовність — постійне (з року в рік) застосування підприємством обраної облікової політики (ст. 4 Закону про бухоблік). Зміна облікової політики можлива лише у випадках, передбачених МСФЗ та НП(С)БО у держсекторі, і має бути обґрунтована та розкрита у фінансовій звітності.

На основі принципу послідовності облікова політика підприємства має передбачати постійне (з року в рік) застосування прийнятої стабільної облікової політики (п. 3.1 Методрекомендацій №635).

Таким чином, якщо на початку діяльності підприємство видало наказ про облікову політику, ним користуються з року в рік. На початку кожного року цей наказ поновлювати не потрібно.

І тільки якщо настають підстави для зміни облікової політики, наприклад Мінфін уніс зміни до НП(С)БО, внаслідок чого змінилися підстави бухгалтерського обліку, потрібно вносити зміни до облікової політики.

Що таке облікова політика?

Облікова політика — це сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності (ст. 1 Закону про бухоблік).

Приклад 1 У п. 16 НП(С)БО 9 одним із методів вибуття запасів був метод ЛIФО (собівартості останніх за часом надходження запасів). Але Мінфін наказом у 2004 році вилучив цей метод із п. 16 НП(С)БО 9. Це було підставою для підприємств, які застосовували ЛIФО, внести зміни до облікової політики й обрати інший метод обліку вибуття запасів.

Або, приміром, підприємство вважає, що варто змінити облікову політику, бо зміни забезпечать достовірніше відображення господарських операцій у бухобліку. Тоді справді треба буде внести зміни до облікової політики.

Приклад 2 Підприємство на початку діяльності встановило перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг). Але за кілька років вирішило змінити цей перелік, адже новий перелік, на його думку, достовірніше забезпечить відображення виробничої собівартості у бухгалтерському обліку. Зміна переліку буде зміною облікової політики.

Змінити облікову політику підприємство може у виняткових випадках, прямо встановлених у положеннях (стандартах) бухгалтерського обліку (п. 3.2 Методрекомендацій №635). Перегляд облікової політики має бути обґрунтований. Облікова політика може бути змінена, як правило, з початку року.

Отже, всі зміни облікової політики мають бути обґрунтовані. Тобто в наказі на зміну облікової політики потрібно обов’язково зазначити, у зв’язку з якою причиною змінюється облікова політика.

Змін у законі не було, але облікову політику треба змінити.

Не вважається зміною облікової політики встановлення облікової політики для (п. 10 НП(С)БО 6):

- подій або операцій, які відрізняються за змістом від попередніх подій або операцій;

- подій або операцій, які не відбувалися раніше.

Приклад 3 Підприємство не планувало переоцінювати ОЗ, тому про переоцінку в початковому наказі про облікову політику нічого не сказано. Але згодом ухвалили рішення робити переоцінки. Тому постала потреба доповнити наказ про облікову політику підходами до переоцінки. Позаяк раніше операцій переоцінки у підприємства не було, то внесення доповнень до наказу про облікову політику не є зміною облікової політики.

Які принципи, методи і процедури містить облікова політика?

Їх перелік наведено в розділі II Методрекомендацій №635:

— методи оцінки вибуття запасів;

— періодичність визначення середньозваженої собівартості одиниці запасів;

— порядок обліку і розподілу ТЗВ, ведення окремого субрахунку обліку ТЗВ тощо (повний перелік дивіться в Методрекомендаціях №635).

Коротко про облікову оцінку

Що таке облікова оцінка?

Облікові оцінки — це грошове вираження елементів фінансової звітності, які не піддаються безпосередньому спостереженню, а визначаються наближено, тобто попередньо оцінені (п. 3 НП(С)БО 6).

Прикладами облікових оцінок є:

- резерв сумнівних боргів;

- чиста вартість реалізації одиниці запасів;

- справедлива вартість активів або зобов’язань;

- сума нарахованої амортизації об’єкта основних засобів;

- забезпечення на виконання гарантійних зобов’язань.

А що робити, якщо підприємство не може з’ясувати, чи має воно справу зі зміною облікової політики, чи облікової оцінки?

Якщо розрізнити зміну облікової політики та зміну облікової оцінки неможливо, то це розглядається і відображається як зміна облікової оцінки (п. 14 НП(С)БО 6).

Амортизація необоротних активів

Як бачимо, про суму нарахованої амортизації прямо сказано, що це облікова оцінка, а не облікова політика.

А в п. 28 НП(С)БО 7 прямо написано про необхідність на кінець кожного року переглядати методи амортизації у разі зміни очікуваного способу отримання економічних вигід від використання об’єктів ОЗ. Так само переглядають строк корисного використання і ліквідаційну вартість (п. 25 НП(С)БО 7).

Як зміна облікової оцінки впливає на бухгалтерський облік та фінзвітність?

Наслідки зміни облікової оцінки треба включати до звіту про фінансові результати у тому періоді, в якому відбулася зміна, а також у наступних періодах, якщо зміна впливає на ці періоди (п. 8 НП(С)БО 6). Наслідки змін включають до тієї самої статті звіту про фінрезультати, яка раніше застосовувалася для відображення доходів або витрат, пов’язаних з об’єктом такої оцінки (п. 7 НП(С)БО 6).

З наведеного випливає, що, на відміну від зміненої облікової політики, нова змінена облікова оцінка починає застосовуватися в обліку і фінзвітності з дати зміни облікової оцінки. Перераховувати минулі періоди не потрібно.

За даними прикладу 4 амортизацію за новим строком використання нараховують з наступного місяця за місяцем зміни строку (п. 25 НП(С)БО 7).

Приклад 4 Підприємство придбало комп’ютер, установивши очікуваний строк використання 5 років. Виходячи з цього строку і нараховувало амортизацію. Але за 2 роки з’ясувалося, що потужності комп’ютера недостатньо для виконання запланованих робіт, тому комп’ютер використовуватимуть не 5, а 3 роки, після чого придбають новий. На цій підставі вирішено зменшити строк використання і нараховувати амортизацію виходячи зі зміненого строку.

Це приклад зміни облікової оцінки, а не облікової політики.

Таким чином, перегляд на кінець року облікових оцінок не є зміною облікової політики. А тому в разі зміни облікових оцінок вносити зміни до наказу про облікову політику не потрібно. І, отже, елементи облікової оцінки записувати до наказу про зміну облікової політики не потрібно.

Облікову оцінку можна переглядати, якщо змінюються обставини, на яких базувалася ця оцінка, або отримано додаткову інформацію (п. 6 НП(С)БО 6). За своїм характером зміна в обліковій оцінці не стосується попередніх періодів та не є виправленням помилки.

Резерв сумнівних боргів

Як і у випадку з методами амортизації необоротних активів, серед елементів облікової політики у п. 2.1 Методрекомендацій №635 названо метод обчислення резерву сумнівних боргів (за потреби — спосіб визначення коефіцієнта сумнівності). Хоча за нормами п. 3 НП(С)БО 6 резерв сумнівних боргів — це елемент облікової оцінки.

Увага: оновлене поняття облікової оцінки з’явилося в НП(С)БО 6 завдяки змінам, унесеним наказом Мінфіну від 18.03.2024 №130, які набрали чинності з 16.04.2024. Хоча до цієї дати вважалося, що метод обчислення резерву сумнівних боргів є елементом облікової політики.

Тому, на наш погляд, якщо підприємство записувало до облікової політики методи обчислення резерву сумнівних боргів, цей елемент можна забрати з наказу про облікову політику.

Вартісна ознака предметів, що входять до складу МНМА

З одного боку, у п. 2.1 Методрекомендацій №635 зазначено, що в наказі про облікову політику мають фігурувати вартісні ознаки предметів, які входять до складу МНМА.

А з іншого — у п. 2.6 цих Методрекомендацій зафіксовано, що зміна вартісних ознак предметів, які входять до складу МНМА, розглядається як зміна облікових оцінок. У зв’язку зі зміною вартісних ознак зміни у бухгалтерському обліку щодо основних засобів, зарахованих на баланс у попередніх періодах, не проводяться.

Як оформлювати зміну облікової оцінки?

Нормативними документами це питання не врегульовано, тому вирішується на розсуд підприємства. Початково обрані облікові оцінки можуть визначатися наказом по підприємству.

А, наприклад, метод амортизації, ліквідаційна вартість, строк корисного використання ОЗ встановлюються призначеною для цього комісією й оформляються актом про введення ОЗ в експлуатацію, який затверджується керівником підприємства.

Змінювати облікові оцінки можна під час інвентаризації, це робить інвентаризаційна комісія, оформляючи протоколом, який також затверджується керівником підприємства.

Як оформити зміну облікової політики

Розпорядчий документ про облікову політику може бути прийнятий як базисний на час діяльності підприємства, до якого за потреби вносять зміни з визначеного часу (п. 3.4 Методрекомендацій №635). У разі внесення до облікової політики змін, що за обсягом охоплюють більшу частину тексту або істотно впливають на її зміст, розпорядчий документ про облікову політику доцільно повністю викласти в новій редакції.

Тож варіантів оформлення змін два:

1) внести зміни до чинного наказу про облікову політику (див. зразок);

2) викласти наказ про облікову політику в новій редакції.

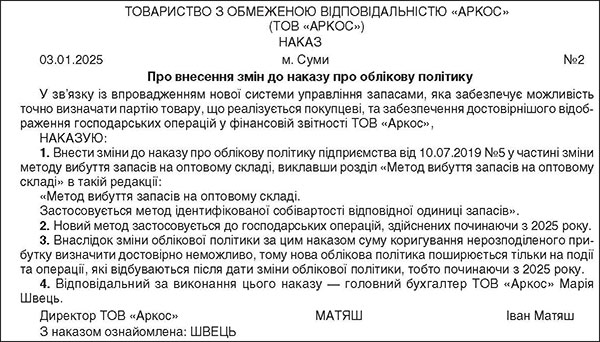

Зразок наказу про внесення змін до наказу про облікову політику

Вплив зміни облікової політики на бухоблік і фінзвітність

Облікова політика застосовується щодо подій та операцій з моменту їх виникнення (п. 11 НП(С)БО 6). Тобто, якщо підприємство змінює облікову політику стосовно подій та операцій, які раніше відображалися за іншим методом, воно має перерахувати всі події та операції з урахуванням нового методу.

Якщо внаслідок перерахунків збільшуються доходи та/чи витрати минулих періодів, такі зміни впливають на величину нерозподіленого прибутку на початок звітного року. Тому сальдо (залишок) такого прибутку коригують (п. 12.1 НП(С)БО 6). На суму коригування змінюють показник нерозподіленого прибутку (непокритого збитку) на початок звітного року в балансі. На цю саму суму змінюють кореспондуючий показник у балансі на початок звітного року. Наприклад, якщо на балансі є зайво враховані запаси, які фактично списані в минулі роки, то на початок звітного року в балансі зменшують як показник прибутку, так і показник запасів.

Водночас підприємство має скласти виправлену фінзвітність за всі попередні періоди (роки), в яких застосовувалася змінена облікова політика (п. 12.2 НП(С)БО 6). Хоча не зобов’язане подавати виправлену фінзвітність адресатам, яким її подавало, насамперед до органів статистики (ч. 6 ст. 14 Закону про бухоблік).

I ще: якщо підприємство є платником податку на прибуток, у зв’язку зі зміною облікової політики воно не має подавати уточнені декларації з податку на прибуток, бо це не передбачено ПКУ (див. також IПК ДФСУ від 01.10.2018 №4256/IПК/28-10-27-01-11, IПК ДФСУ від 10.09.2019 №103/6/99-00-07-02-02-15/IПК).

Але якщо внаслідок зміни облікової політики зазначені вище розрахунки зробити достовірно неможливо, то нова облікова політика поширюється тільки на події та операції, які відбуваються після дати зміни облікової політики (п. 13 НП(С)БО 6).

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись