ДПС у Запорізькій області розповідає, що ведення товарного обліку є невід’ємною складовою бухгалтерського обліку, що ведуть юридичні особи, та обліку доходів та витрат, який ведуть фізичні особи-підприємці.

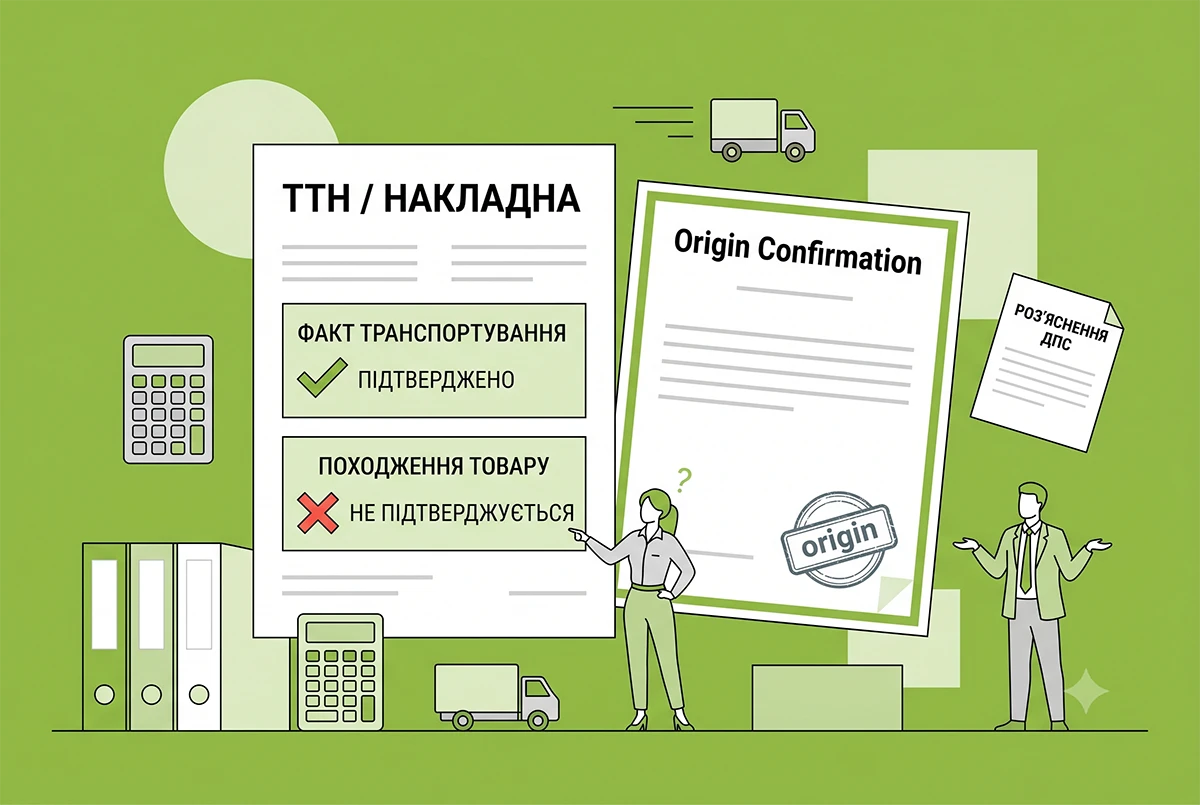

Товарно-транспортна накладна може підтверджувати факт транспортування, але не саму покупку чи її вартість, а також витрати на придбання.

ТТН не включені до переліку документів, що підтверджують походження товару.

Для цілей оподаткування відповідно до абзацу першого п. 44.1 ПКУ платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних із визначенням об’єктів оподаткування або податкових зобов’язань, на підставі, зокрема, первинних документів.

Відповідно до ст. 1 розділу I Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в України» первинний документ – це документ, який містить відомості про господарську операцію.

У ч. 2 ст. 9 Закону №996 визначено, які обов’язкові реквізити повинні мати первинні документи.

Первинні документи – це, наприклад, інвойси, контракти, платіжні доручення чи банківські виписки.

Згідно зі ст. 43 МКУ, походження товару підтверджується сертифікатом про походження товару, виданим уповноваженим органом країни-експортера, або іншими документами, визначеними міжнародними угодами.