- Коли подається Заява за формою №1-ОПП?

- Випадок 1. Заповнення Заяви за формою №1-ОПП у разі взяття на облік у ДПС

- Випадок 2. Заповнення Заяви за формою №1-ОПП у разі визначення особи, яка веде бухгалтерський та/або податковий облік

- Випадок 3. Заповнення Заяви за формою №1-ОПП відокремленими підрозділами

- Випадок 4. Заповнення Заяви за формою №1-ОПП у разі зміни даних

- Випадок 5. Заповнення Заяви за формою №1-ОПП у разі виявлення помилок в облікових даних

- Випадок 6. Заповнення Заяви за формою №1-ОПП у разі взяття на облік договорів управління майном

- Випадок 7. Заповнення Заяви за формою №1-ОПП у разі взяття на облік договорів про спільну діяльність

Коли подається Заява за формою №1-ОПП?

Виходячи з форми, ця Заява подається до органу ДПС для:

- взяття на облік;

- внесення змін до даних, які були зазначенні при взятті на облік;

- визначення особи, яка відповідає за ведення бухгалтерського та/або податкового обліку;

- зміни органу ДПС, у якому особа перебуває на обліку, у зв’язку зі зміною місцезнаходження (податкової адреси)

- включення (або виключення) до реєстру великих платників податків.

Найчастіше юридичні особи (ЮО) та їх відокремлені підрозділи, відомості щодо яких містяться в ЄДР, подають Заяву за ф. №1-ОПП до контролюючого органу за основним місцем обліку тільки в разі призначення або зміни головного бухгалтера (з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку»).

Юридичні особи та їх відокремлені підрозділи, для яких законом установлені особливості їх державної реєстрації та які не включаються до ЄДР, подають Заяву за ф. №1-ОПП при взятті на облік в контролюючому органу, зміні облікових даних платника та у разі призначення (зміни) головного бухгалтера.

Далі ми розглянемо особливості заповнення Заяви за формою №1-ОПП для різних випадків.

Випадок 1. Заповнення Заяви за формою №1-ОПП у разі взяття на облік у ДПС

На сьогодні всі дані про реєстрацію юрособи чи відокремленого підрозділу (філії, представництва) податкові органи отримують в автоматичному режимі від держреєстратора.

І справді, на сьогодні взяття на облік за основним місцем обліку:

- ЮО та їх відокремлених підрозділів,

- відокремлених підрозділів ЮО, утворених відповідно до законодавства іноземної держави, у тому числі постійних представництв,

як платників податків та зборів у контролюючих органах здійснюється на підставі відомостей з ЄДР у день отримання зазначених відомостей контролюючими органами (п. 64.1 ПКУ).

Але чинне законодавство залишає і виняток: якщо юрособа або її відокремлений підрозділ зареєструвалися, але дані про це з якихось причин не надійшли до податкового органу. Або у разі якщо платник податків, який обслуговувався централізованою бухгалтерією, прийняв рішення про самостійну сплату податків, зборів (очевидно, що йдеться про відокремлений підрозділ, а рішення про самостійну сплату ним податків приймає не сам підрозділ, а головне підприємство, яке його створило).

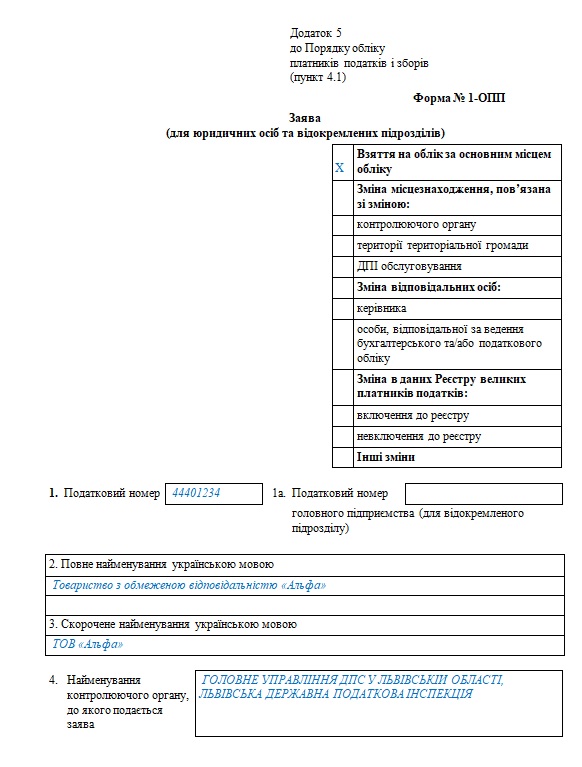

У такому разі для взяття на облік платник податків подає до контролюючого органу Заяву за формою №1-ОПП з позначкою «Х» у рядку «Облік за основним місцем обліку» та пред'являє документ, що підтверджує державну реєстрацію (п. 4.1 розд. IV Порядку №1588).

Щоправда, строки подання Заяви за формою №1-ОПП для цього випадку в Порядку №1588 не визначені. Але оскільки сплата податків – це обов’язок, який починається з самого утворення юрособи або її відокремленого підрозділу, наділеного правом робити це самостійно, чим швидше платник встане на облік, тим краще для нього!

Зразок 1. Заповнення Заяви за формою №1-ОПП у разі взяття на облік у ДПС

(Завантажити)

Для деяких платників податків встановлені і спеціальні правила взяття на облік.

Зокрема, для взяття на облік відокремлений підрозділ нерезидента, у тому числі постійне представництво нерезидента, іноземні компанії зобов’язані подати до контролюючого органу за своїм місцезнаходженням Заяву за формою №1-ОПН! Тобто для них форма №1-ОПП не застосовується.

Водночас для того, щоб взяти на облік у ДПС:

- новостворену військову частину,

- новоукладену угоду про розподіл продукції,

- договір про спільну діяльність,

- договір управління майном,

без подання Заяви за формою №1-ОПП не обійтися!

Зверніть увагу!

Для військової частини і для угоди про розподіл продукції встановлено і граничний строк подання Заяви – це 10 календарних днів з дати державної реєстрації.

Випадок 2. Заповнення Заяви за формою №1-ОПП у разі визначення особи, яка веде бухгалтерський та/або податковий облік

У разі заповнення реєстраційних заяв або подання заяви на реєстрацію через «Дію» платник податків не вказує інформацію про бухгалтера чи бухгалтерську службу, яка відповідатиме за ведення бухгалтерського та/або податкового обліку на підприємстві.

Важливо!

Платники податків – юридичні особи зобов’язані подати відомості стосовно осіб, відповідальних за ведення бухгалтерського або податкового обліку у 10-денний строк з дня взяття на облік шляхом подання Заяви за ф. №1-ОПП з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського або податкового обліку».

Насправді на підприємстві може працювати ціла бухгалтерія. Але зазначати весь перелік бухгалтерів у Заяві за формою №1-ОПП не потрібно! Потрібно зазначити лише тих осіб, які підписуватимуть податкову та бухгалтерську звітність!

Адже серед обов’язкових реквізитів податкової звітності за п. 48.3 ПКУ містяться і:

- ініціали, прізвища та реєстраційні номери облікових карток або серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті) посадових осіб платника податків;

- підписи платника податку – фізичної особи та/або посадових осіб платника податку.

Тобто ще до того, як податкову звітність буде подано, орган ДПС, до якого її подаватимуть, має знати, хто наділений правом складати та підписувати податкову звітність у платника податків. Це стосується і бухгалтерської звітності, якщо йдеться про платника податку на прибуток – адже фінзвітність є додатком до декларації з податку на прибуток!

Згідно з ч. 4 ст. 8 Закону №996 підприємство самостійно обирає форми організації бухобліку:

- введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

- користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

- ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або підприємством, суб’єктом підприємницької діяльності, самозайнятою особою, що провадять діяльність у сфері бухгалтерського обліку та/або аудиторської діяльності;

- самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких має оприлюднюватися, та в бюджетних установах.

Тому варіантів, хто буде зазначений у Заяві за формою №1-ОПП як особа, що відповідає за ведення бухгалтерського та/або податкового обліку, насправді багато.

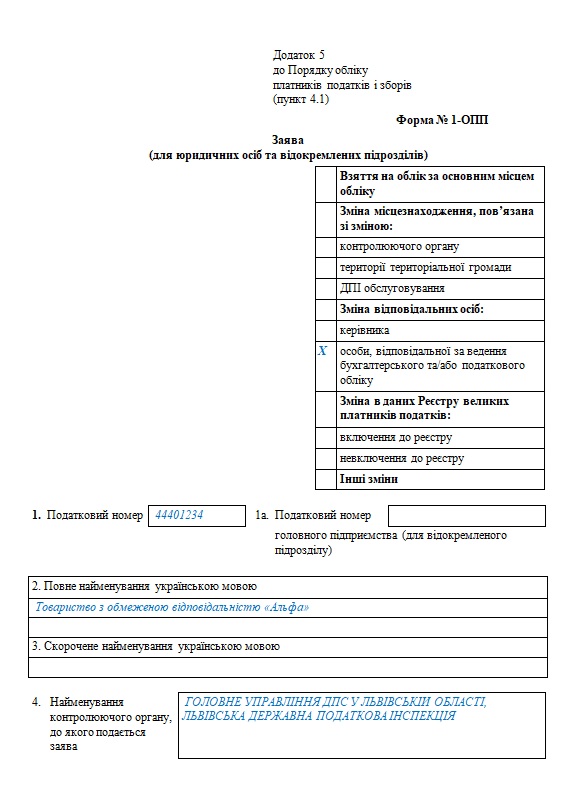

Для повідомлення про таких осіб треба подати Заяву за формою №1-ОПП з позначкою «Х» в рядку «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку».

Зверніть увагу! Під час подання Заяви за формою №1-ОПП з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» заповнюють 1, 2, 4 та 10 розділи Заяви. Інформацію про засновників не подають.

Зразок 2. Заповнення Заяви за формою №1-ОПП у разі зміни особи, яка відповідає за ведення бухобліку (Завантажити)

До того ж з часом особи, які відповідають за ведення обліку, можуть змінюватись. І про це також треба повідомляти податківців.

Приклад 1.

Керівник призначає себе особою, відповідальною за ведення бухгалтерського та/або податкового обліку, у тому числі після звільнення головного бухгалтера.

Для такого випадку, на вимогу п. 66.4 ПКУ, платники податків – ЮО та їх відокремлені підрозділи зобов’язані подати контролюючому органу відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку ЮО, її відокремлених підрозділів, у 10-денний строк з дня взяття на облік чи виникнення змін в облікових даних платників податків шляхом подання Заяви за формою №1-ОПП з позначкою «Х» у рядку «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку». При цьому також заповнюють розділи 1, 2, 4 та 10 Заяви за формою №1-ОПП. Інформацію про засновників не подають.

У полі «Дата призначення» Заяви за формою №1-ОПП має бути вказана дата, з якої особа почала вести бухгалтерський та/або податковий облік на підприємстві.

Так, у прикладі 1 до контролюючого органу подають Заяву за формою №1-ОПП з відомостями про керівника підприємства. Проте датою призначення в цьому випадку буде не дата початку роботи керівника як такого, а та дата, з якої він вирішив сам вести бухгалтерський та/або податковий облік на підприємстві.

Докладніше про подання інформації про осіб, відповідальних за ведення бухгалтерського та/або податкового обліку, можна прочитати у статті «1-ОПП: чи повідомляти, хто веде бухоблік?» за посиланням.

На практиці є ще один спосіб зазначити особу, яка відповідає за ведення обліку, або змінити відомості про таку особу – подати Заяву на реєстрацію платником ПДВ з формою №1-ПДВ. Про те, як складати цю Заяву, ми докладно розповідали у статті за посиланням.

У цьому випадку платник податків звільняється від подання до контролюючого органу Заяви за ф. №1-ОПП у зв’язку зі зміною відомостей стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи. Про це податківці зазначали тут.

Приклад 2.

Новостворена ЮО, яка не подавала заяву про реєстрацію платником ПДВ, має подати №1-ОПП з інформацію про особу, відповідальну за ведення бухгалтерського та/або податкового обліку.

Якщо новостворена ЮО не реєструється платником ПДВ, то вона має подати Заяву за ф. №1-ОПП з відомостями про особу, яка відповідає за ведення бухгалтерського та/або податкового обліку у 10-денний строк з дня взяття на облік в органі ДПС.

Приклад 3.

Якщо ЮО скористалась послугами бухгалтера на аутсорсі, дані про такого бухгалтера за формою №1-ОПП не подаються.

Як ми зазначили вище, для забезпечення ведення бухобліку підприємство самостійно обирає форми його організації, і передача ведення обліку сторонній юрособі або фізособі – один із можливих варіантів. Але така особа – аутсорсер не буде посадовою особою платника податків!

ДПС для такого випадку пропонує подавати Заяву за формою №1-ОПП з даними керівника підприємства як особи, яка відповідає за ведення бухгалтерського та/або податкового обліку.

Адже у випадках, коли облік ведеться третіми особами, які не пов’язані з підприємством трудовими відносинами, такі треті особи можуть складати звітність, а керівник перевіряє та підписує її, погоджуючи тим самим належне надання послуг третьою особою, що вказується в актах наданих послуг.

Приклад 4.

Керівник продовжує виконувати обов’язки особи, відповідальної за ведення бухгалтерського та/або податкового обліку, після звільнення головного бухгалтера.

Якщо попередній головний бухгалтер звільнився, а обов’язки з ведення бухгалтерського та/або податкового обліку фактично взяв на себе керівник підприємства, для оновлення відомостей подається Заява за формою №1-ОПП у порядку, встановленому абзацом першим п. 9.3 розд. IX Порядку №1588. У полі «Дата призначення» зазначається дата, з якої керівник фактично почав виконувати обов’язки з ведення обліку. Податківці рекомендують додавати до Заяви копію наказу про покладання на керівника обов’язків з ведення бухгалтерського обліку — це знімає питання під час перевірки повноважень особи, яка підписує звітність.

Випадок 3. Заповнення Заяви за формою №1-ОПП відокремленими підрозділами

Про відокремлені підрозділи Заява за формою №1-ОПП подається до органу ДПС з тією ж метою, що і про головне підприємство: щоб стати на облік та зазначити, хто відповідатиме за ведення бухгалтерського та податкового обліку в цьому підрозділі.

Поля заяви за ф. №1-ОПП заповнюються відокремленим підрозділом юридичної особи таким чином:

- «>1 – Податковий номер» – вказується реєстраційний (обліковий) номер платника податків, що надається контролюючим органом при взятті на облік. При першому поданні – не заповнюється;

- «1а – Податковий номер головного підприємства (для відокремленого підрозділу)» – відокремлений підрозділ вказує податковий номер головного підприємства;

- Повне найменування українською мовою» – зазначається інформація про організаційно-правову форму та назву платника податків;

- «3 – Скорочене найменування українською мовою» – абревіатура або скорочене найменування платника податків (за наявності);

- «4 – Найменування контролюючого органу, до якого подається заява» – назва контролюючого органу за основним місцем обліку платника податків, до якого подається Заява за ф. №1-ОПП;

- «5 – Найменування органу державної реєстрації, дата реєстрації, номер реєстрації» – заповнюється відповідно до документа, що підтверджує державну реєстрацію (легалізацію, акредитацію), якщо таку реєстрацію передбачено законом;

- «Код та назва організаційно-правової форми» – вказують код (згідно з класифікатором КОПФГ: для філії 610, для представництва 620) та назву організаційно-правової форми платника податків;

- «6 – Основний вид діяльності», «6а – Другорядні види діяльності» – зазначають відповідні коди та найменування основного і другорядних КВЕДів;

- «7 – Розмір статутного капіталу в національній валюті» – для відокремлених підрозділів поле не заповнюється;

- «8 – Місцезнаходження» – адресні дані платника податків: поштовий індекс, область, район, місто, вулиця, номер будинку, номер корпусу, номер офісу/квартири;

- «9 – Керівник» – прізвище (за наявності), ім’я, по батькові (за наявності) та реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (лише для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією (за наявності)та номером паспорта), номера телефону, факсу;

- «10 – Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» – прізвище (за наявності), ім’я, по батькові (за наявності) та реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (лише для фізичних осіб – платників податків, які мають відмітку у паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта), номера телефону, факсу та дата призначення на посаду;

- «Інформація про засновників (для юридичних осіб)», «Інформація про засновників (для фізичних осіб)» – відокремлений підрозділ заповнює тільки інформацію щодо платника податків, відокремленим підрозділом якого він є (інформація про засновників (фізосіб) не подається, якщо вони є членами трудового колективу).

Випадок 4. Заповнення Заяви за формою №1-ОПП у разі зміни даних

Змінитися можуть:

- місцезнаходження юрособи;

- її керівник;

- її власники (учасники);

- види діяльності (КВЕДи) юрособи.

Але за законом всі наведені зміни попередньо мають бути внесені до ЄДР. Якщо цю вимогу виконано і податківці отримали відповідну інформацію з ЄДР, Заяву за формою №1-ОПП додатково до податкового органу подавати не потрібно.

У разі якщо юрособа перебуває в органах ДПС за основним та неосновним місцем обліку, то при внесенні змін до ЄДР за неосновним місцем обліку дублювати інформацію про зміну наведених вище даних Заявою за формою №1-ОПП не потрібно (п. 9.2 Порядку №1588). Аналогічно – якщо зміна даних подається за основним місцем обліку, дублювати її за неосновним також не потрібно.

Приклад 5.

У разі зміни місцезнаходження та переведення ЮО на обслуговування з одного контролюючого органу до іншого, Заява за формою №1-ОПП не подається.

І це незважаючи на те, що таку підставу для подання Заяви зазначено в її формі!

За приписами п. 10.8 Порядку №1588 податковий орган самостійно здійснює передачу справ платника податків до нового податкового органу протягом одного місяця. При цьому якщо до дати закінчення одного місяця після отримання документів про зміну місцезнаходження (місця проживання) платника податків контролюючий орган за новим місцезнаходженням (місцем проживання) не здійснив взяття такого платника на облік (основне місце обліку), то взяття на облік за новим місцезнаходженням (місцем проживання) здійснюється автоматично у день закінчення такого строку.

Окремо зауважимо про перейменування вулиць (або і самого населеного пункту). Останнім часом такого було багато – і в рамках декомунізації, і за ініціативою місцевих рад та мешканців населених пунктів.

Варто розуміти, що лише сам факт прийняття органами місцевого самоврядування рішення про перейменування вулиці або населеного пункту не вказує на необхідність вносити зміни про себе як про платника податків.

У разі перейменування вулиць потрібно почати з документів на право власності на нерухоме майно – приміщення, будівлі тощо, у якому знаходиться адреса юрособи. Оновити ці документи повинен власник нерухомості. Якщо адреса юрособи зазначена за орендованою нерухомістю, треба буде внести зміни до договору оренди. І лише після цього – внести дані до ЄДР, які отримають податківці. Оскільки відповідні дані про перейменування ДПС отримає з ЄДР, то подання Заяви за формою №1-ОПП не вимагається.

Платники єдиного податку повинні подати Заяву про спрощену систему оподаткування для внесення цих змін до Реєстру платників єдиного податку – безпосередньо до податкового органу або через Електронний кабінет.

Ця Заява подається про:

- зміну найменування суб'єкта господарювання (для юридичної особи) або прізвища, імені, по батькові фізичної особи – підприємця, або серії та номера паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків);

- зміну податкової адреси суб'єкта господарювання;

- зміну місця провадження господарської діяльності;

- зміну видів господарської діяльності;

- зміну організаційно-правової форми юридичної особи;

- зміну групи та ставки платника єдиного податку.

Про порядок заповнення Заяви в цьому випадку ми розповідали у статті "Заява про застосування спрощеної системи оподаткування: інструкція із заповнення та подання (+ зразки Заяв)".

Також зверніть увагу: якщо зміна керівника в базі даних ДПС відбувається за даними, отриманими з ЄДР, то про зміну особи, яка відповідає за ведення бухгалтерського та податкового обліку, податківців має повідомити юрособа!

Подання інформації про особу, відповідальну за ведення обліку, здійснюється у 10-денний строк з дня виникнення змін (призначення нової особи).

Випадок 5. Заповнення Заяви за формою №1-ОПП у разі виявлення помилок в облікових даних

За приписами п. 66.5 ПКУ, у разі виникнення змін у даних або внесення змін до документів, що подаються для взяття на облік (крім змін, які вносяться до ЄДР, та змін, про які платник податків повідомив за основним місцем обліку), платник податків зобов’язаний подати контролюючому органу, в якому він обліковується, уточнені документи протягом 10-ти календарних днів з дня внесення змін до зазначених документів.

Приклад 6.

Якщо ЮО самостійно виявила помилку в раніше поданій Заяві за ф. №1-ОПП, потрібно подати оновлену (виправлену) з позначкою або «Зміни», або «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» – залежно від виявленої помилки.

При виявленні помилки (крім помилки щодо відомостей про особу, відповідальну за ведення бухгалтерського обліку) у попередньо поданій Заяві за ф. №1-ОПП платником податків, для якого законом установлені особливості його державної реєстрації та який не включається до ЄДР, необхідно подати до контролюючого органу за основним місцем обліку оновлену (виправлену) Заяву за ф. №1-ОПП з позначкою «Зміни» та уточнені документи в такому самому порядку, як і при взятті на облік. При цьому платник податків заповнює всі розділи Заяви за ф. №1-ОПП.

Якщо помилки виправляються шляхом подання реєстраційної заяви до ЄДР, то відповідні зміни податковий орган отримує від держреєстратора. У такому разі Заяву за формою №1-ОПП подавати не потрібно!

У разі виявлення помилки у попередньо поданій Заяві (для юридичних осіб та відокремлених підрозділів) за формою №1-ОПП щодо відомостей про особу, відповідальну за ведення бухгалтерського та/або податкового обліку, платник податків повинен подати Заяву за ф. №1-ОПП з оновленою (виправленою) інформацією щодо такої особи та проставити позначку «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку».

При цьому заповнюються розділи 1, 2, 4 та 10 Заяви за ф. №1-ОПП. Інформація про засновників не подається.

Випадок 6. Заповнення Заяви за формою №1-ОПП у разі взяття на облік договорів управління майном

Згідно з п. 3.6 Порядку №1588, підставою для взяття на облік договору управління майном є прийняття контролюючим органом рішення про реєстрацію платником ПДВ управителя майна та отримання відповідного пакету документів.

Приклад 7.

Платником податків укладено договір управління майном. Взяття на облік договору здійснюється шляхом додаткового взяття на облік управителя майна як платника податків, який подає Заяву за ф. №1-ОПП.

З метою взяття на облік договору управління майном Заява за ф. №1-ОПП заповнюється з урахуванням таких особливостей:

- у полі «Облік за основним місцем обліку» проставляється відмітка (позначка);

- поле «Податковий номер» не заповнюється;

- у полях «Повне найменування українською мовою» та «Скорочене найменування українською мовою» зазначаються слова «Договір управління майном від __.__.____ №____ – управитель майна» та найменування та код за ЄДРПОУ управителя майна;

- у розділі «Місцезнаходження» вказується інформація про місцезнаходження управителя майна;

- у розділах «Керівник» та «Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» заповнюються дані про посадових осіб управителя майна;

- перелік всіх сторін договору управління майном зазначається у розділі «Інформація про засновників».

Випадок 7. Заповнення Заяви за формою №1-ОПП у разі взяття на облік договорів про спільну діяльність

Приклад 8.

Платники податків уклали договір про спільну діяльність. Для взяття на облік договору про спільну діяльність уповноважена особа подає до контролюючого органу за своїм основним місцем обліку Заяву за ф. №1-ОПП.

З метою взяття на облік договору про спільну діяльність Заява за формою №1-ОПП заповнюється з урахуванням таких особливостей:

- у полі «Взяття на облік за основним місцем обліку» проставляється відмітка (позначка);

- поле «Податковий номер» не заповнюється;

- у полях «Повне найменування українською мовою» та «Скорочене найменування українською мовою» зазначаються слова «Договір про спільну діяльність від __.__.____ №____ – уповноважена особа» та найменування і код за ЄДРПОУ уповноваженої особи;

- у розділі «Місцезнаходження» вказується інформація про місце здійснення діяльності за цим договором;

- у розділах «Керівник» та «Головний бухгалтер (бухгалтер чи інша особа, на яку покладено обов’язки з ведення бухгалтерського обліку платника податків)» заповнюються дані про посадових осіб учасника договору – відповідального за утримання та внесення податків до бюджету під час виконання договору;

- у розділі «Інформація про засновників» вказується перелік всіх сторін (учасників) договору про спільну діяльність.

- Бланк Заяви (для юридичних осіб та відокремлених підрозділів) за формою №1-ОПП, зразки заповнення, а також корисну інформацію щодо цієї форми дивіться на нашому сайті за посиланням.

- Форму Заяви затверджено наказом Мінфіну від 09.12.2011 №1588 (зі змінами, внесеними наказом від 13.12.2021 №662) «Про затвердження Порядку обліку платників податків і зборів».

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 1000 бланків та типових форм) ви знайдете в нашому сайті у розділі бланків.

- Всі новини від редакції «Дебет-Кредит» про реєстрацію дивіться за посиланням.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись