- Бланк Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, терміни його подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Декларації затверджено наказом Мінфіну від 10.04.2015 №408 «Про затвердження форми Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки» (із змінами і доповненнями). Розрахунок податку у частині об’єктів житлової нерухомості наводиться в додатку 1 до декларації, а нежитлової – у додатку 2.

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Куди подавати декларацію

Декларацію потрібно надати до податкової служби за місцезнаходженням об’єкта/об’єктів оподаткування (див. пп. 266.7.5 ПКУ).

У виносці 7 до декларації зазначено, що в умовах адміністративної реформи декларацію подають до контролюючого органу за місцезнаходженням адміністративних центрів територіальних громад, на території яких розташовані об'єкти оподаткування, в якому перебуває на обліку платник такого податку (за основним та/або неосновним місцем обліку).

Причому у виносці 8 до декларації уточнено, що кількість додатків 1 або додатків 2 має відповідати кількості територій територіальних громад, на території підвідомчих адміністративно-територіальних одиниць яких розташовано(і) об'єкт(и) оподаткування.

Тобто якщо платник має, наприклад, два об’єкти нежитлової нерухомості, які розташовані на територіях різних територіальних громад, але ці громади обслуговує одна податкова служба, то до такої податкової служби подають одну декларацію, але до неї долучають два додатки 2, в одному з яких міститься інформація про нерухомість, розташовану на території однієї громади, а в іншому – другої. У шапці таких додатків зазначають коди КАТОТТГ відповідних громад, де розташована нерухомість, а не громади, де розташована податкова служба. Звісно, якщо нерухомість розташована в тій самій громаді, де й податкова служба, то в додатку зазначають КАТОТТГ території громади, де розташована як податкова служба, так і об’єкт нерухомості.

Шапка декларації

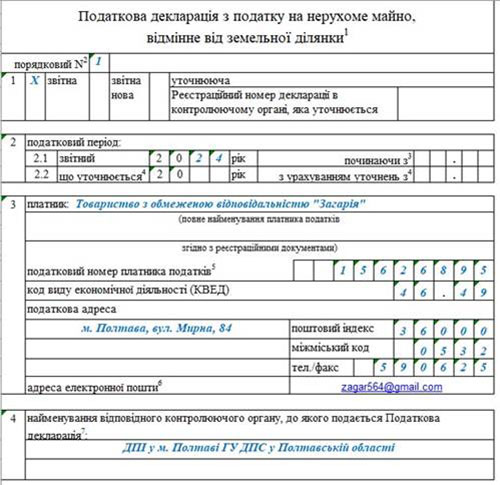

Зразок 1. Заповнення шапки декларації

Звітна декларація подається під порядковим номером «1». Якщо платник виявить помилку у поданій звітній декларацій до граничного строку її подання, він подасть звітну нову декларацію. Така звітна нова буде першою, тому її порядковий номер буде «1». Якщо до граничного строку у вже поданій звітній новій знову буде виявлено помилку, то потрібно подати другу звітну нову, номер якої буде – «2».

Відповідно до п. 45.2 ПКУ податковою адресою юридичної особи (відокремленого підрозділу юридичної особи) є місцезнаходження такої юридичної особи, відомості про що містяться у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань.

Електронна адреса (тобто назва електронної поштової скриньки) зазначається за бажанням.

У рядку 4 зазначають назву податкової служби, до якої подають декларацію. Як її визначити, це питання ми з’ясували вище у розділі цієї статті «Куди подавати декларацію».

Заповнення додатків

Наведемо на прикладі заповнення додатка 1 (див. зразок 2). Додаток 2 заповнюється аналогічно.

Якщо платник має, наприклад, лише житлову нерухомість, то заповнює тільки додаток 1, а додаток 2 не складає і не подає. І навпаки, – якщо має лише нежитлову нерухомість, заповнює тільки додаток 2, а додаток 1 не складає. До декларації у цьому випадку додається лише додаток 2.

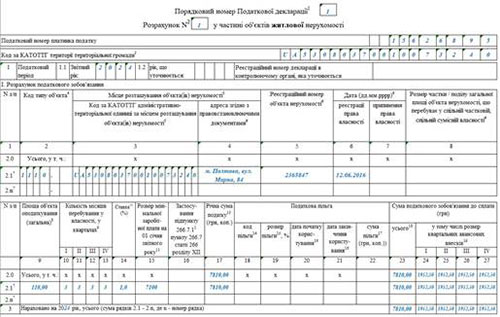

Зразок 2. Фрагмент заповнення додатка 1

Спершу в додатку зазначається порядковий номер декларації, до якої додається додаток.

Далі ставиться порядковий номер розрахунку. У розділі цієї статті «Куди подавати декларацію» ми розглядали це питання. Таких додатків може бути більше ніж один, якщо нерухомість розташовується на територіях, які мають різні коди КАТОТТГ.

Код за КАТОТТГ території територіальної громади – код території громади, повноваження якої поширюються на адміністративно-територіальні одиниці, на території яких розташовані об'єкти нерухомого майна.

Далі заповнюється таблиця додатка.

Код типу об’єкта (гр. 2). Починаючи з 01.01.2024 заповнюється на підставі НК 018:2023. Цей останній класифікатор з’явився замість ДК 018-2000.

Основна відмінність між цими класифікаторами – код за ДК 018-2000 має п’ять цифр, остання відділена крапкою. Ця остання цифра визначає підклас. А код за НК 018:2023 має чотири цифри, остання з яких визначає клас нерухомості. Тобто з 01.01.2024 систематизації за підкласами більше немає.

Але у формі декларації код типу об’єкта (гр. 2) містить п’ять комірок, остання з яких відділена від перших чотирьох крапкою. Яким чином зараз заповнювати поле після крапки, незрозуміло. Думка податкової служби нам невідома. На наш погляд, це поле слід залишити пустим. Але податкова служба може мати іншу думку, тож може бути доречним звернутися до неї за консультацією.

У гр. 3 «Код за КАТОТТГ…» зазначають код за КАТОТТГ адміністративно-територіальної одиниці, на території якої розташовані об'єкти нерухомості, та адресу місця розташування об'єкта нерухомого майна. Ці коди можуть відрізнятися від кодів, наведених у шапці додатка. Адже в шапці наводиться код територіальної громади, якій підпорядковані інші адміністративно-територіальні одиниці. А в гр. 3 таблиці додатка зазначають ці останні.

У графах з 4 по 7 наводять реєстраційні дані об’єкта нерухомості.

Графу 8 «Розмір частки…» заповнюють власники, які володіють тільки часткою об’єкта нерухомості, зазначаючи відповідну частку.

У графі 9 зазначають загальну площу об’єкта нерухомості, у метрах квадратних, з двома знаками після коми.

У графах з 11 по 13 – кількість місяців перебування у власності в кожному кварталі. Якщо нерухомість перебуває у власності протягом всього року, в кожній з цих граф зазначають три місяці – «3».

У графі 14 «Ставка (%)» – ставка податку (у відсотках), визначена рішенням органу місцевого самоврядування. Для з’ясування ставки податку можна звернутися до органу місцевого самоврядування, на території якого розташований об’єкт нерухомості. Або подивитися ставки на сайті податкової служби тут.

У графі 16 наводиться сума, встановлена пп. 266.7.1-1 ПКУ, на яку збільшується податок. Згідно з цією нормою, за наявності у власності платника податку об’єкта (об’єктів) житлової нерухомості, у тому числі його частки, що перебуває у власності фізичної чи юридичної особи – платника податку, загальна площа якого перевищує 300 квадратних метрів (для квартири) та/або 500 квадратних метрів (для будинку), сума податку, розрахована відповідно до пп. «а» – «г» пп. 266.7.1 ПКУ, збільшується на 25000 гривень на рік за кожен такий об’єкт житлової нерухомості (його частку).

У графі 17 наводиться річна сума податку щодо кожного об’єкта нерухомості в рядках з 2.1 і далі. І загальна сума податку в рядку 2.

Річна сума податку визначається за формулою:

- гр. 9 х гр. 14 х гр. 15 + гр. 16.

У графах з 18 по 22 наводиться інформація про податкові пільги, якщо платник має право на такі пільги.

Код пільги визначають згідно з довідником пільг. Довідники пільг наведені на сайті ДПС тут.

На момент написання цієї статті діють Довідники №121/1 і 121/2.

Розмір пільги (%) визначається згідно з рішенням органу місцевого самоврядування.

У графах з датами початку і закінчення користування пільгою зазначається термін користування податковою пільгою у звітному періоді – число, місяць, рік початку та закінчення користування пільгами у форматі дд.мм.рррр. У разі коли термін користування податковою пільгою був встановлений до початку звітного періоду і продовжується після його закінчення, такий термін збігається з датою початку та закінчення зазначеного періоду.

У графі 17 розраховується сума пільги (у гривнях з копійками з двома знаками після коми), пропорційно до кількості місяців перебування нерухомого майна у власності, за формулою:

- графа 17 : 12 міс. х (сума граф 10 - 13) х (графа 19 : 100).

У графі 23 зазначається сума податкового зобов’язання з податку на нерухомість, яку потрібно сплатити за рік. Визначається за формулою:

- графа 17 : 12 міс. х (сума граф 10 - 13) - графа 22

У графах з 24 по 27 зазначають розмір квартальних авансових внесків, який визначається за формулами:

- графа 24 = графа 23 : (сума граф 10, 11, 12, 13) х графа 10;

- графа 25 = графа 23 : (сума граф 10, 11, 12, 13) х графа 11;

- графа 26 = графа 23 : (сума граф 10, 11, 12, 13) х графа 12;

- графа 27 = графа 23 - (сума граф 24, 25, 26).

Заповнення таблиці декларації

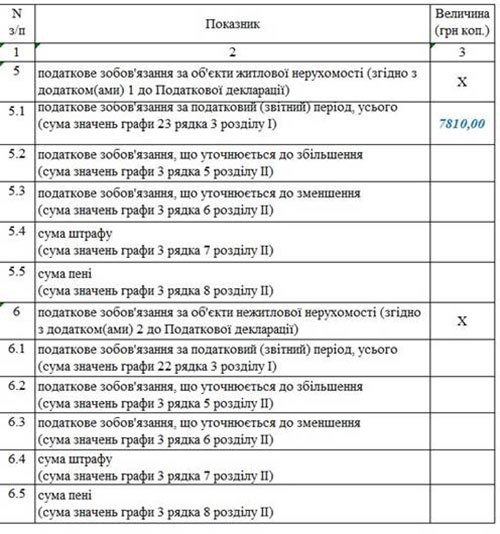

Розраховані суми податку переносяться до таблиці декларації (див. зразок 3):

- показник гр. 23 рядка 3 додатка 1 – до рядка 5.1 таблиці декларації;

- показник гр. 22 рядка 3 додатка 2 – до рядка 6.1 таблиці декларації.

Інші рядки таблиці у звітній декларації не заповнюють.

Зразок 3. Заповнення таблиці декларації.

Нижня частина декларації

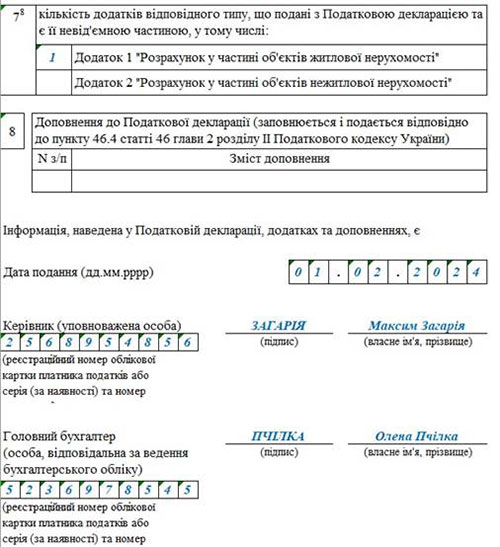

У рядку 7 потрібно зазначити кількість поданих додатків 1 і 2.

Кількість додатків 1 або додатків 2 має відповідати кількості територій територіальних громад, на території підвідомчих адміністративно-територіальних одиниць яких розташовано(і) об'єкт(и) оподаткування.

У рядку 8 наводять номер і зміст доповнення до декларації, яке можна подати згідно з п. 46.4 ПКУ.

Наприкінці декларації наводять дані про керівника та головного бухгалтера чи уповноважених (відповідальних) осіб (див. зразок 4).

Зразок 4. Заповнення нижньої частини декларації

Звільнення від сплати податку за пп. 69.22 підрозд. 10 розд. ХХ ПКУ

Підпунктом 69.22 підрозд. 10 розд. ХХ ПКУ встановлено особливості справляння податку на нерухоме майно, відмінне від земельної ділянки, тимчасово, на період до припинення або скасування воєнного стану на території України.

Платники, які відповідають наведеним у цій нормі критеріям, тимчасово звільняються від сплати податку.

Про те, як відображати таке звільнення в декларації, ДПС зазначила, надаючи відповідь на запитання у ЗІР (106.05): «Чи є пільгою звільнення від сплати податку на нерухоме майно, відмінне від земельної ділянки, визначене пп. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ?».

ДПС зазначила, що тимчасовий порядок справляння податку на нерухоме майно, відмінне від земельної ділянки, з урахуванням особливостей не може вважатися пільгами, тому положення пп. 69.22 підрозд. 10 розд. ХХ ПКУ не включені до довідників пільг.

Враховуючи зазначене, у разі застосування положень пп. 69.22 підрозд. 10 розд. ХХ ПКУ при декларуванні податкових зобов’язань у формі декларації інформація щодо пільг не зазначається (колонки 18 – 22 розд. І додатка 1 (для об’єктів житлової нерухомості) до Декларації та колонки 17 – 21 розд. І додатка 2 (для об’єктів нежитлової нерухомості) до Декларації)).

Пояснення зменшення суми податкового зобов’язання до сплати (різниця між показниками колонок 17 та 23 розд. І додатка 1 до декларації та колонок 16 та 22 розд. І додатка 2 до декларації) у зв’язку із застосуванням положень пп. 69.22 підрозд. 10 розд. ХХ ПКУ платник зазначає в Декларації у рядку 8 «Доповнення до Податкової декларації».

У колонці «Зміст доповнення» зазначається причина зменшення податкового зобов’язання: «Уточнена сума податкового зобов’язання до сплати розрахована відповідно до пп. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ».

Тобто якщо річна сума, розрахована у гр. 17 додатка 1 чи гр. 16 додатка 2 становить, наприклад, 7810,00 грн, але платник податку звільнений від сплати податку згідно з пп. 69.22 підрозд. 10 розд. ХХ ПКУ, то графи, в яких відображається розрахунок пільги, не заповнюються. Але до графи 23 додатка 1 чи графи 22 додатка 2, де відображається належна до сплати річна сума податку, записують 0,00 грн. Водночас у рядку 8 декларації наводиться пояснення, на якій підставі є розходження між графами 17 (16) і 23 (22) додатка 1 (2).

Причому, на наш погляд, зміст доповнення має бути конкретніший, ніж ДПС навела у ЗІР. Наприклад, приблизно такий: «У графі 23 додатка 1 була наведена сума податку 0,00 грн, тоді як у графі 17 додатка 1 – річна сума податку 7810,00 грн. Таке розходження виникло внаслідок того, що підприємство тимчасово було звільнене від нарахування та сплати податку згідно з пп. 69.22 підрозд. 10 розд. ХХ ПКУ».

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити