Одеська ДПС надала відповіді на запитання щодо формування стандартного аудиторського файлу (SAF-T UA).

1. Яким чином визначати тип операції, а саме ознаки першої події?

Згідно з Порядком надання документів великого платника податків в електронній формі, затвердженим наказом Мінфіну від 07.11.2011 №1393 (далі – Порядок) підрозділом «Довідники операцій» передбачено опис типів господарських операцій, що здійснювалися суб’єктом господарювання, із наведенням відповідних умовних позначень операцій та їх характеристик.

У підрозділі 2.2 «Довідники операцій» розділу II «Довідники» у примітці 2 вказано, що в елементі «Тип операції» (TransactionType) підрозділу «Довідники операцій» наводиться відповідне умовне позначення або кодування операцій. При наведенні типу та опису операцій, пов’язаних з придбанням/продажем товарів, робіт/послуг, здійснюється відповідне розмежування зазначених операцій з урахуванням того, яка подія (перерахування коштів (додаткова ознака при умовному позначенні операції – «С») або отримання чи постачання товарів, робіт/послуг (додаткова ознака при умовному позначенні операції – «П»)) відбулася першою (у разі якщо суб’єктом господарювання застосовуються інші ознаки або кодування операцій, які дозволяють здійснити вищенаведене розмежування, можуть бути застосовані такі ознаки або коди операцій).

Додаток до Детального технічного опису елементів SAF-T UA містить окремий довідник «Тип операції» (TransactionType), який може використовуватись як приклад можливого заповнення елементів підрозділу «Довідники операцій» (TransactionFeatures).

Цим довідником передбачені приклади типів та описів операцій, які дозволяють здійснити розмежування операцій, пов’язаних з придбанням/продажем товарів, робіт/послуг, за першою подією.

У разі якщо в системі обліку суб’єкта господарювання застосовуються інші ознаки або кодування операцій (у тому числі для часткових передплат), то такі ознаки або коди операцій можуть бути застосовані при налаштуванні експорту даних.

2. Яку інформацію відображати в полі Код типу аналітичних рахунків?

Згідно з пунктом 3.3.3 «Сальдові/оборотні відомості» (GeneralLedgerAccounts) розділу 3 «Детальний опис елементів структури з посиланням на схему XSD» Детального технічного опису елементів SAF-T UA відображається інформація про застосовувані рахунки/субрахунки/аналітичні рахунки бухгалтерського обліку для ведення господарської діяльності суб’єкта господарювання із зазначенням в розрізі кожного рахунку, субрахунку аналітичного рахунку їх номерів, найменувань, дат створення облікових записів (рахунків/субрахунків/

План рахунків бухгалтерського обліку активів, капіталу, зобовʼязань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.1999 №291, застосовується підприємствами, організаціями та іншими юридичними особами незалежно від форм власності, організаційно-правових форм і видів діяльності, а також виділених на окремий баланс філій, відділень та інших відособлених підрозділів юридичних осіб.

Субрахунки до синтетичних рахунків уводяться підприємствами самостійно виходячи з потреб управління, контролю, аналізу та звітності.

Номери та назви рахунків/субрахунків/

При цьому номери рахунків/субрахунків згідно з Планом рахунків субʼєкта господарювання (крім банків і субʼєктів державного сектору) мають бути стандартним номером відповідно до таблиці рахунків бухгалтерського обліку капіталу, зобовʼязань і господарських операцій підприємств (StandardAccountlD).

Номери субрахунків відповідно до Плану рахунків субʼєкта господарювання можуть відрізнятися від номерів стандартних субрахунків.

Якщо номер рахунку/субрахунку згідно з Планом рахунків субʼєкта господарювання такий самий, як і номер стандартного рахунку/субрахунку зіставлення, все одно потрібно виконати.

Для групування рахунків/субрахунків, що має значення для звірки фінансової звітності, застосовується умовний код категорії рахунку (GroupingCategory):

- A1L - синтетичний рахунок (рахунок першого порядку), який має субрахунки нижчого порядку;

- A2L - субрахунок (рахунок другого порядку), який має субрахунки нижчого порядку;

- A3L - субрахунок (рахунок третього порядку), який має субрахунки нижчого порядку;

- А - рахунок/субрахунок, який не має субрахунків нижчого порядку.

Зокрема, згідно з пунктом 3.3.9 «Таблиця аналітичних рахунків» (AnalysisTypeTable) розділу 3 «Детальний опис елементів структури з посиланням на схему XSD» Детального технічного опису елементів SAF-T UA довідник містить інформацію щодо типів та видів аналітики (аналітичних рахунків) та використовується для аналітичного обліку операцій.

3. Які є типи аналітичних рахунків?

Згідно з частиною п’ятої статті 8 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» підприємство самостійно затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку.

Відповідно до частини третьої статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов’язаних рахунках бухгалтерського обліку. Дані аналітичних рахунків мають бути тотожні відповідним рахункам синтетичного обліку на кінець останнього дня кожного місяця.

Детальним технічним описом елементів SAF-T UA передбачено, що підрозділ «Таблиця аналітичних рахунків» (AnalysisTypeTable) розділу «Довідники» (MasterFiles) містить інформацію щодо типів та видів аналітики (аналітичних рахунків) та використовується для аналітичного обліку операцій. Приклад: місце зберігання, проєкт, відділ, постачальник, співробітники, види витрат тощо.

Отже, доцільно в підрозділі «Таблиця аналітичних рахунків» (AnalysisTypeTable) зазначати дані таблиць «Cost Center Master Data», «Project definition» тощо (SAP), які використовуються для подальшої деталізації інформації про операції.

4. Чи є можливість у підприємства самостійно змінювати наведений як приклад довідник елементу «Ідентифікатор категорії запасу / продукції (товару/роботи, послуги)» (GoodsServicesID)? Наприклад, додати власні значення або змінювати, об’єднати існуючі (наприклад, об’єднати роботи та послуги)? Чи цей довідник буде уніфікований для усіх підприємств?

Таблиця типів руху (MovementTypeTable) (п. 3.3.10)

Для ідентифікатора категорії запасу/продукції (товару/роботи, послуги) (GoodsServicesID) передбачено обмеження по набору значень (enumeration). Отже, при налаштуванні експорту даних потрібно здійснити обов’язково налаштування (зіставлення) власних об’єктів відповідних довідників з обмеженнями по набору значень для цього елемента: 1 – товар, 2 – робота, послуга.

5. Чи є можливість у підприємства самостійно змінювати довідник елементу «Вид руху» (MovementType)? Наприклад, додати власні значення або змінювати існуючі. Чи цей довідник буде уніфікований для усіх прідприємств?

Операції із запасами (MovementOfGoods) (п. 3.5.4)

Довідники, наведені після закладки «Structures» у додатку до Детального технічного опису елементів SAF-T UA, є прикладами заповнення (необов’язковими) (наприклад, довідники «Вид документа» (InvoiceType), «Тип руху» (MovementType)) або обмеженими списками ідентифікаторів (обов’язковими), які використовуються для заповнення відповідних підрозділів розділу «Довідники» (MasterFiles) SAF-T UA (наприклад, довідники «Таблиця рахунків» (TableOfAccounts), «Метод амортизації» (DepreciationMethod)).

Отже, при заповненні підрозділу «Таблиця типів руху» (MovementTypeTable) розділу «Довідники» (MasterFiles) SAF-T UA підприємство може налаштувати (зіставити) власні об’єкти цього довідника з прикладами заповнення або застосовувати свій довідник.

6. Які елементи заповнювати у підрозділах Customer, Supplier, Owner, у разі внутрішнього переміщення запасу?

Відповідно до Детального технічного опису елементів SAF-T UA в підрозділі «Операції із запасами» (MovementOfGoods) на підставі первинних документів зазначається інформація в розрізі операцій, проведених з матеріальними цінностями з обов’язковим зазначенням номерів і назв рахунків/субрахунків, на яких вони обліковуються, їх кількості, ціни та вартості, а також з розкриттям іншої інформації.

У разі якщо операції із запасами здійснюються не з контрагентом (наприклад, внутрішнє переміщення, переоцінка, нестачі та втрати тощо), заповнювати код ЄДРПОУ/РНОКПП контрагента та найменування контрагента/прізвище, ім’я та по батькові (за наявності) не потрібно.

7. В якій валюті відображати операції імпорту запасів (у валюті придбання чи у валюті обліку (грн)?

Згідно з частиною третьою статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» інформація, що міститься в прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов’язаних рахунках бухгалтерського обліку. Операції в іноземній валюті відображаються також у валюті розрахунків та платежів по кожній іноземній валюті окремо.

При зазначенні інформації щодо імпорту запасів в елементі «Грошова оцінка вартості продукту за вирахуванням податків» (InvoiceLineAmount) підрозділу «Відомості про придбання/закупівлю» (PurchaseInvoices) відображається також інформація у валюті розрахунків та платежів.

У підрозділі «Запаси» (PhysicalStock) розділу «Довідники» (MasterFiles) та підрозділі «Операції із запасами» (MovementOfGoods) розділу «Інформація про документальне забезпечення записів бухгалтерського обліку» (SourceDocuments) інформація щодо запасів та руху запасів відображається в грошовій одиниці України.

8. Які способи оплати можна використовувати для елементу PaymentMethod? Чи є довідник значень?

На підставі первинних документів зазначається інформація щодо отриманих/перерахованих грошових коштів суб’єкта господарювання з наведенням способів оплати, кореспондуючих рахунків та іншої інформації щодо характеристики проведених розрахунків в розрізі платежів.

У полі PaymentMethod (спосіб оплати, спосіб перерахування коштів) зазначається готівковий або безготівковий. Довідник значень відсутній.

9. Що зазначати в елементі «Вид платежу» (Type)? Чи є довідник значень?

Елемент містить інформацію, що деталізує платіж, а саме доцільно зазначити види платежу за договором, наприклад - аванс, післяоплата, кредитний платіж; бюджетний платіж тощо. Довідник значень відсутній.

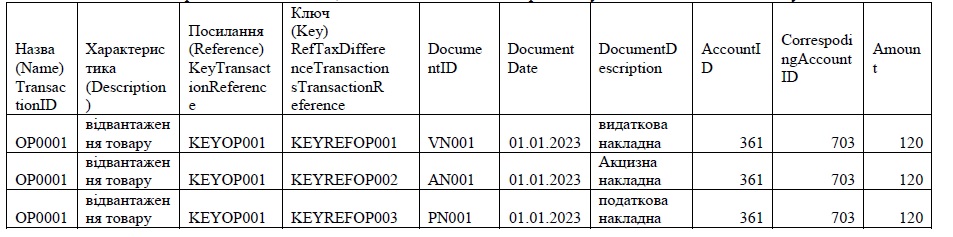

10. У разі якщо TransactionID (Код операції) = DocumentID (Код документа), як відображати наведені елементи?

На практиці до одного TransactionID може бути більше ніж один DocumentID, а в схемі зазначено, що TransactionID має обов’язковість Mandatory, повторення 1…1, тобто для того щоб вивести інформацію в розрізі документа, потрібно вивести більше ніж один раз TransactionID.

Наприклад:

Номер первинного документа Накладна №1, журнал пакету головної книги №1

Номер первинного документа Накладна №2, журнал пакету головної книги №1

Відповідно до проєкту змін SAF-T UA до TransactionID – це унікальний ідентифікатор операції, визначений програмним забезпеченням, яке використовується суб’єктом господарювання. Посилання на цей показник міститься в перемінній (Reference) KeyTransactionReference за ключем RefAssetTransaction. Саме ці змінні визначають прив’язку операції до пов’язаних документів. Отже, за умови правильного визначення програмним забезпеченням типу змінних та надання вірних типів ключів показник може мати прив’язку до декількох типів документів.

11. В якому підрозділі слід відображати нарахування заробітної плати в розділі III Бухгалтерські операції (GeneralLedgerEntries) чи в довіднику ІІ.7 Таблиця податків (TaxTable)?

Розділ ІІ.7 Таблиця податків (TaxTable) містить у собі необхідні параметри для визначення назви, типу та ставки податку, завдяки яким прив’язку до них необхідно забезпечити при рознесенні бухгалтерських операцій по рахунках бухобліку у хронологічному порядку. Наприклад, визначення необхідної суми податку в залежності від суми нарахованої заробітної плати або визначення пільги при нарахуванні податку на доходи чи військового збору окремого працівника.

Таким чином, інформацію про нарахування заробітної плати потрібно відображати в розділі III Бухгалтерські операції (GeneralLedgerEntries), а в довіднику ІІ.7 Таблиця податків (TaxTable) відображати інформацію про податки, пов’язані з нарахуванням заробітної плати.

Отже, зазначення усіх параметрів податків/зборів, які підлягають нарахуванню та сплаті підприємством, є обов’язковою умовою для вірного рознесення усіх належних показників по рахунках бухгалтерського обліку.

12. У довіднику ІІ.14 Необоротні активи (Assets) поле AssetID (Код активу) та AccountID (Код рахунку) мають обов’язковість Mandatory, повторення 1…1. На підприємстві у одного коду активу може бути два бухгалтерських рахунки. Наприклад, був актив (приміщення), його будували, калькуляція здійснювалась на 15 рахунку, потім ввели актив в експлуатацію бухгалтерський рахунок змінюється на 10, (зміниться тип активу, група і т.д. ) Як необхідно вивести інформацію по такому активу в файл SAF-T UA?

Відповідно до правил бухгалтерського обліку актив має бути відображений на відповідному рахунку бухгалтерського обліку з урахуванням хронології змін його вартості/якості/назви. Отже, якщо протягом звітного/перевіряємого періоду з активом відбувались зміни, обов’язковою умовою ідентифікації конкретної операції є чітке зазначення дати та хронології таких змін для визначення правильності віднесення на відповідний рахунок бухгалтерського обліку з використанням унікального ідентифікатора операції TransactionID, визначеного програмним забезпеченням, яке використовується суб’єктом господарювання. Посилання на цей показник міститься в перемінній (Reference) KeyTransactionReference за ключем RefAssetTransaction. Саме ці змінні визначають прив’язку операції до пов’язаних документів та об’єктів.

13. Як заповнювати інформацію в довідниках ІІ.2 Довідники операцій (TransactionFeatures) та ІІ.10 Таблиця типів руху (MovementTypeTable), якщо, протягом року відбувалась зміна їх наповнення (доповнення, зміна назв). Значення 1П - Придбання продукції/робіт/послуг (перша подія - отримання), змінили на 1Z?

Змінна TransactionType визначена у розділі ІІ.2 Довідників та має застосування у всьому аудиторському файлі, а отже, не підлягає зміні, оскільки її зміна для однієї операції може призвести до зміни усіх типів операцій загалом.

14. Чи має можливість підприємство вводити свої коди податку? Чи є стандартний (обов’язковий) довідник кодів податків, якого платник податків має дотримуватись при веденні обліку?

Заповнення підрозділу «Таблиця податків» (TaxTable) розділу «Довідники» (MasterFiles) SAF-T UA повинно здійснюватися з використанням обмеженого списку ідентифікаторів «Вид податку» (TaxType) та «Код податку» (TaxCode), які стосуються ПДВ та наведені в додатку 2 до Детального технічного опису елементів SAF-T UA. При цьому коди податку для ПДВ відповідають кодам ставок, які застосовуються при заповненні податкових накладних.

Тому при налаштуванні експорту даних доцільно прив’язати (зіставити) відповідні коди з кодами податків, які застосовуються суб’єктом господарювання.

Коди інших податків можуть бути заповнені відповідно до кодів податків, які застосовуються суб’єктом господарювання.

15. Чи може підприємство передати до ДПС Облікову політику одним файлом, чи потрібно передавати по розділах? Які розділи Облікової політики обов’язково має передати підприємство. Є встановлені вимоги?

Згідно зі Структурою надання електронних документів (інформації) ВПП (стандартний аудиторський файл (SAF-T UA)), наведеній у додатку до Порядку, у підрозділі «Облікова політика» зазначається інформація щодо елементів облікової політики суб’єкта господарювання у періоді, за який формується SAF-T UA, з наведенням реквізитів наказу(ів) про облікову політику (дата, номер) за відповідні звітні періоди (та про внесення змін до них - у разі наявності).

Також необхідно зазначити, які саме стандарти бухгалтерського обліку застосовуються суб’єктом господарювання для ведення бухгалтерського обліку- ПСБО/МСБО, та застосування класів рахунків.

Інформація заповнюється у табличному вигляді згідно з наведеним зразком, при цьому відображенню підлягає вся інформація, передбачена у наказі(ах) про облікову політику. У колонку «Елемент» переноситься показник щодо методів амортизації, порядку формування резервів, у тому числі резервів сумнівних боргів, методів оцінки вибуття запасів, визначення порогів суттєвості, проведення інвентаризації, порядку формування інших показників фінансової звітності тощо (відображення яких передбачено нормативно-правовими актами щодо облікової політики підприємства чи Концептуальною основою складання та подання фінансових звітів (для - МСФЗ)).

Отже, обов’язковому відображенню підлягає інформація, яка передбачена нормативно-правовими актами щодо облікової політики підприємства чи Концептуальною основою складання та подання фінансових звітів.

Технічна реалізація SAF-T UA не передбачає надання копій розпорядчих документів про затвердження облікової політики суб’єкта господарювання в електронній формі.

16. Як відображати такі дані в елементі AssetLifeMonth, якщо змінювався термін експлуатації необоротного активу в звітному періоді?

Схема XSD SAF-T UA не передбачає відображення зміни параметрів строків корисного використання (експлуатації) об’єктів необоротних активів в елементі «Строк корисного використання (експлуатації) в роках» (AssetLifeYear) або «Строк корисного використання (експлуатації) в місяцях» (AssetLifeMonth) підрозділу «Необоротні активи» (Assets) розділу «Довідники» (MasterFiles).

Доцільно у файлі SAF-T UA відобразити строк корисного використання (експлуатації) об’єктів необоротних активів на початок періоду (для нових надходжень – на дату введення в експлуатацію).

17. Який метод амортизації DepreciationMethod вказувати для основних засобів, які не амортизуюються (наприклад, земля)?

Відповідно до Детального технічного опису елементів SAF-T UA елемент «Метод амортизації (DepreciationMethod) (simple; maxLength 35; Optional) підрозділу «Необоротні активи» (Assets) розділу «Довідники» (MasterFiles) заповнюється в разі наявності відповідної інформації.

18. Чи можемо самостійно змінювати наведений як приклад довідник елементу «Ідентифікатор категорії запасу/продукції (товару/роботи, послуги)» (GoodsServicesID)? Наприклад, додати власні значення або змінювати,об’єднати існуючі (наприклад, об’єднати роботи та послуги)? Чи цей довідник буде уніфікований для усіх прідприємств? Таблиця типів руху (MovementTypeTable) (п.3.3.10)?

Для ідентифікатора категорії запасу/продукції (товару/роботи, послуги) (GoodsServicesID) передбачено обмеження по набору значень (enumeration). Отже, при налаштуванні експорту даних потрібно здійснити обов’язково налаштування (зіставлення) власних об’єктів відповідних довідників з обмеженнями по набору значень для цього елемента: 1 – товар, 2 – робота, послуга.

19. В якому підрозділі файлу SAF-T UA необхідно відображати інформацію по капітальним інвестиціям компанії (рахунок 15)

Інформацію щодо обліку всіх необоротних активів (основних засобів, інших необоротних матеріальних активів, нематеріальних активів, фінансових інвестицій, капітальних інвестицій, зносу тощо) (в тому числі позабалансових) доцільно відображати у підрозділі «Необоротні активи» (Assets).

20. Яким чином заповнити елемент «Податкова інформація» (TaxInformation) розділу ІІІ Бухгалтерські операції (GeneralLedgerEntries), якщо виникають податкові наслідки як для ПДВ, так і для акцизного податку?

При розкритті інформації щодо бухгалтерських проведень суб’єкта господарювання за господарськими операціями, які передбачають одночасне нарахування декількох податків (наприклад, ПДВ та акцизний податок), відповідну інформацію про податки потрібно зазначати шляхом повторення елемента «Податкова інформація» (TaxInformation).

21. В якому підрозділі файлу SAF-T UA необхідно відображати операції кредитування?

Інформацію щодо позикодавців (банків), з якими суб’єкт господарювання мав господарські відносини, доцільно відображати в підрозділі «Постачальники» (Suppliers), нарахованих відсотків – в підрозділі «Відомості про придбання / закупівлю» (PurchaseInvoices), отриманих / перерахованих коштів – в підрозділі «Відомості про платежі» (Payments), бухгалтерських проведень в розрізі кожної окремої господарської операції – в підрозділі «Бухгалтерські операції».

22. В якому підрозділі файлу SAF-T UA необхідно відображати операції по операційному та фінансовому лізінгу?

Інформацію щодо обліку активів з права користування за договорами оренди доцільно відображати в підрозділах «Необоротні активи» (Assets) та «Операції з необоротними активами» (AssetTransactions), короткострокові та довгострокові зобов’язання з оренди – в підрозділі «Постачальники» (Suppliers), нарахування зобов’язань згідно з договірними умовами оренди (в тому числі ПДВ) – у підрозділі «Відомості про придбання / закупівлю» (PurchaseInvoices), бухгалтерських проведень в розрізі кожної окремої господарської операції – в підрозділі «Бухгалтерські операції».