Ситуація, з якою стикаються підприємці та фізичні особи при взаємодії з банками: свіжих документів про дохід немає, але є щось зі старого — декларація ФОП дворічної давності, довідка про зарплату з минулого місця роботи або підтвердження продажу нерухомості кілька років тому. Чи прийме банк такі документи про доходи? Докладніше розповіла «Юридична компанія YANKIV».

Яке правило діє в банків щодо строків документів

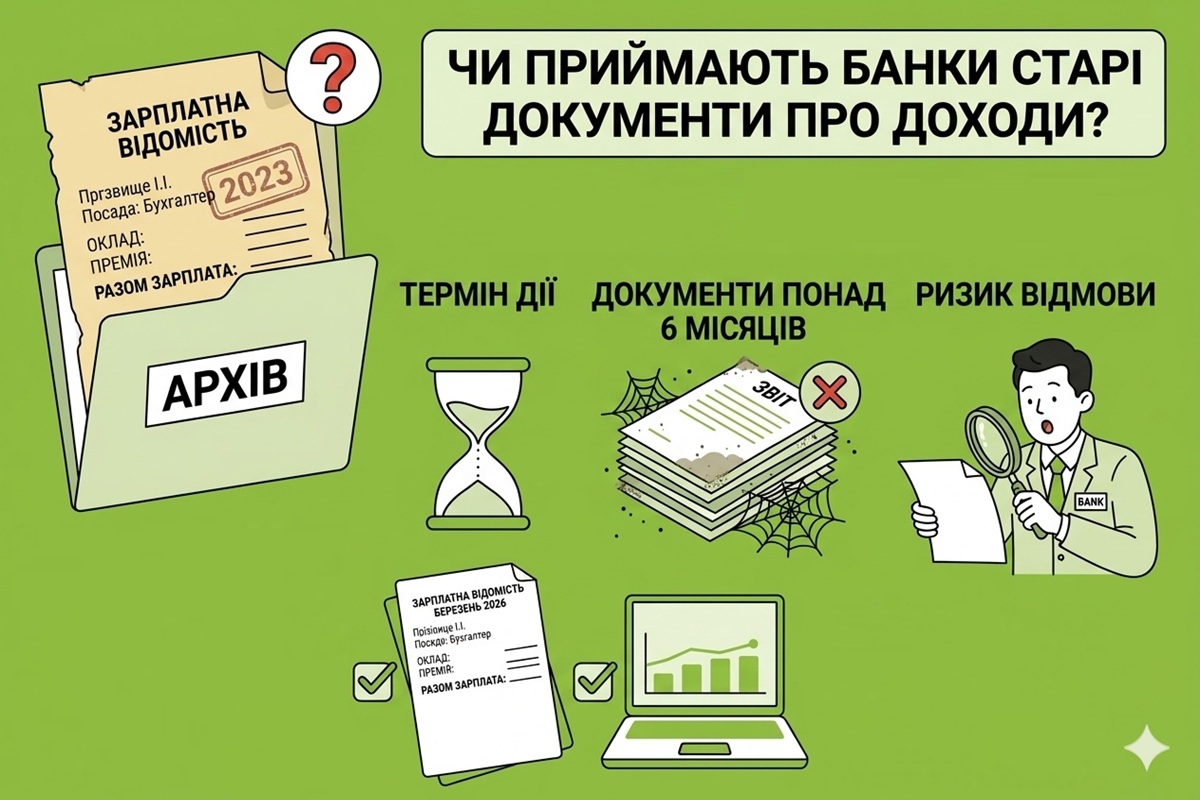

Практика як українських, так і європейських банків у цьому питанні однакова: документи про доходи приймаються, якщо їм не більше трьох років. Це негласний, але реальний стандарт, якого дотримується більшість фінансових установ при оцінці фінансового стану клієнта — чи то під час фінансового моніторингу, чи то при розгляді заявки на кредит, чи то при поясненні походження коштів на рахунку.

У рідкісних випадках банк може прийняти документи п’ятирічної давності — але це виняток, а не правило. І навіть у цих випадках документи мають підтверджувати щось дійсно значимі: наприклад, що ви продали бізнес, великий об’єкт нерухомості або отримали значний одноразовий дохід, і з того часу просто живете на залишки цих коштів. Довести таку логіку банку — непросто, і без додаткових пояснень тут не обійтися.

Чому банки встановлюють саме такі строки

Логіка банків зрозуміла: фінансовий стан людини змінюється. Дохід, який був три-п’ять років тому, не обов’язково відображає поточну ситуацію. Підприємець міг закрити ФОП, найманий працівник — втратити роботу, рентний дохід — припинитися. Тому банк хоче бачити актуальну картину, а не ретроспективу.

Саме тому при фінансовому моніторингу банки орієнтуються на поточні або нещодавні підтвердження доходу: актуальна декларація ФОП, довідка про зарплату з діючого місця роботи, виписка з рахунку за останні місяці, договір оренди, що діє зараз.

Які документи підтверджують дохід і є актуальними

Залежно від вашого статусу, набір документів відрізняється.

Для ФОП — квартальна або річна декларація платника єдиного податку за останні один-два роки, довідка про доходи з Електронного кабінету ДПС. Якщо ФОП на загальній системі — декларація про майновий стан і доходи. Задекларований дохід одразу з’являється у вашій українській довідці про доходи і може бути використаний як підтвердження для банку.

Для найманих працівників — довідка про зарплату з діючого місця роботи, виписка про нараховані та сплачені податки. Якщо ви отримуєте офіційну зарплату в Україні — ваш роботодавець щомісяця подає форму 4ДФ, і ці дані відображаються у вашій податковій історії. При зарплаті 25 000 грн на руки роботодавець фактично витрачає близько 39 650 грн з урахуванням ЄСВ 22%, ПДФО 18% і військового збору 5% — і ці відрахування фіксуються в системі ДПС, що і є підтвердженням вашого легального доходу.

Для тих, хто має іноземні доходи — задекларований іноземний дохід в Україні також відображається у вашій довідці від ДПС і може бути використаний для підтвердження фінансового стану.

Для фізичних осіб із разовими доходами — договір купівлі-продажу нерухомості або іншого майна, підтвердження отримання спадщини, виписки про отримані суми. Тут строк у три роки є особливо важливим: якщо ви продали квартиру чотири роки тому, цей документ банк може і не прийняти як актуальне підтвердження.

Відео на тему: Який строк давності документів для фінмоніторингу?

Висновок: документи про доходи — це системна робота

На сьогоднішній момент банки як в Україні, так і в Європі приймають докази про доходи не старше, ніж 3 роки. В рідких випадках можуть прийняти документи 5 річної давності.

Тож, якщо ви плануєте накопичувати кошти, робити великі покупки або просто хочете бути готовими до будь-яких питань від банку — слідкуйте за тим, щоб ваші документи про доходи завжди залишалися актуальними.

Це означає: своєчасно подавати декларації, не ігнорувати обов’язок декларування іноземних доходів, зберігати підтверджуючі документи про разові доходи. Кошти на рахунку самі по собі не є доказом законності їх походження — потрібні документи, які пояснюють, звідки вони взялися.