«Мінфін» розповідає, що оновлений Меморандум про прозорість функціонування ринку платіжних послуг не змінює законодавство про фінансовий моніторинг і не запроваджує автоматичних обмежень для всіх підприємців. Про це розповів Сергій Мамедов, віцепрезидент Асоціації українських банків, голова правління Глобус банку.

Що каже банкір

«Його головна мета – це уніфікувати підходи банків до роботи з ризиковими операціями та протидіяти схемам, коли рахунки використовуються не для реального бізнесу, а для транзиту коштів, шахрайства або тіньових операцій», – зазначив Мамедов.

За його словами, добросовісним підприємцям не варто сприймати оновлений Меморандум як загрозу. Ключова умова для нормальної роботи з банком – прозора діяльність, зрозуміла бізнес-модель, відповідність оборотів реальній господарській діяльності та готовність підтвердити економічний зміст операцій.

Він пояснив, що особлива увага банків буде зосереджена на новостворених ФОПах, підприємцях, які тривалий час не працювали, а потім раптово відновили діяльність, а також юридичних особах з ознаками компаній-оболонок. Водночас це не означає, що кожен новий ФОП автоматично вважатиметься проблемним або підозрілим.

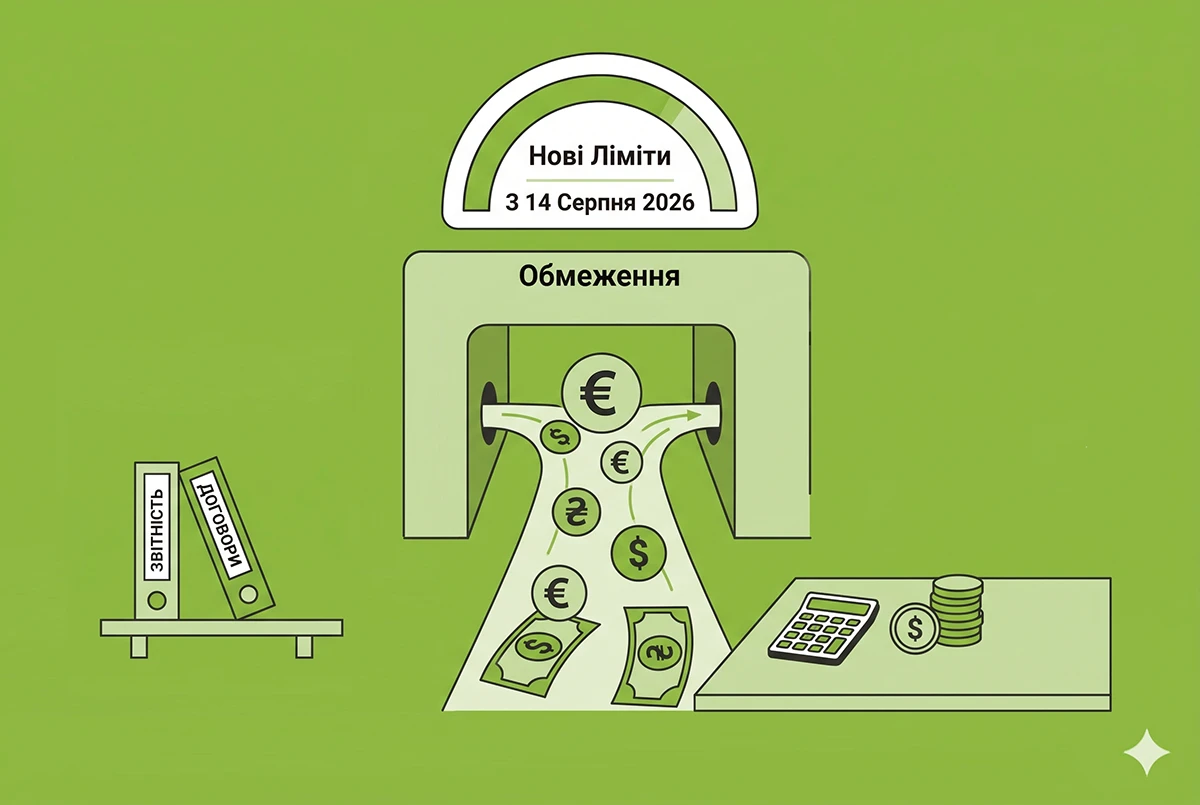

Він нагадав, що згідно з оновленим Меморандумом, для новостворених та неактивних ФОПів підвищеного рівня ризику передбачено поетапні ліміти на перекази в межах України.

- Орієнтовно з 14 серпня 2026 року для ФОПів першої групи може застосовуватися ліміт до 600 тис. грн на місяць, а для ФОПів другої та третьої груп – до 3 млн грн на місяць.

- Орієнтовно з 14 листопада 2026 року відповідні ліміти можуть знизитися до 400 тис. грн на місяць для першої групи та до 1 млн грн на місяць для другої й третьої груп.

Водночас, за словами Мамедова, ці обмеження не мають поширюватися на клієнтів, які ведуть прозору діяльність, своєчасно сплачують податки, офіційно працевлаштовують працівників і можуть пояснити свою бізнес-модель.

«Фінансовий моніторинг – це не автоматичне блокування рахунку через будь-який великий платіж. Найчастіше питання виникають тоді, коли операції не відповідають профілю клієнта або коли банк не має достатньої інформації, щоб зрозуміти їхній зміст», – підкреслив він.

Банкір радить підприємцям використовувати рахунок ФОПа відповідно до реальної господарської діяльності, не передавати рахунок іншим особам, зберігати договори, рахунки, акти, накладні та інші документи, які можуть пояснити походження коштів і логіку операцій.

Він також наголосив, що в разі зростання бізнесу та потреби у більших оборотах не варто дробити платежі або розподіляти їх між різними рахунками, адже це може виглядати підозріло. Натомість підприємець має звернутися до банку, пояснити потребу в більших операціях і надати документи, що підтверджують реальну економічну логіку платежів.

«Найкраща стратегія для ФОПа – це прозорість. Працювати через офіційний рахунок, сплачувати податки, зберігати документи і не уникати комунікації з банком, якщо виникають запитання», – додав Мамедов.

Нагадаємо

14 травня у Національній асоціації банків України відбулося підписання оновленої редакції Меморандуму про забезпечення прозорості функціонування ринку платіжних послуг. Документ покликаний закрити лазівки для фінансових махінацій та уніфікувати правила гри для всього ринку.

Що зміниться для клієнтів

Для звичайних фізичних осіб зміни не передбачаються.

Ліміти карткових переказів для ризикових клієнтів залишаються на рівні 2025 року:

- для клієнтів «високого» ризику – до 50 тис. грн/міс;

- для клієнтів «середнього» та «низького» ризику – до 100 тис. грн/міс.

Нові правила для ФОП та бізнесу

Для ФОП і юридичних осіб запроваджуються нові ліміти для новостворених і неактивних суб'єктів господарювання.

З 14 серпня 2026 року:

- ФОП 1 групи – до 600 тис. грн/міс;

- ФОП 2−3 групи – до 3 млн грн/міс;

- юридичні особи – до 5 млн грн/міс.

З 14 листопада 2026 року ліміти будуть знижені:

- ФОП 1 групи – до 400 тис. грн/міс;

- ФОП 2−3 групи – до 1 млн грн/міс;

- юридичні особи – до 2 млн грн/міс.

Докладніше про зміни до Меморандуму банків можна дізнатися у матеріалах:

***

Що ще почитати про ліміти, перекази та дроблення бізнесу?

- Перекази між родичами: податки та фінмоніторинг у 2026 році

- Ліміти готівкових розрахунків в операціях з нерухомістю: що важливо знати рієлтору

- Готівкові розрахунки між підприємствами у 2026 році: незмінний ліміт – 10 000 грн

- Нові ліміти переказів для ФОП та юросіб й протидія дропам: зміни до Меморандуму-2026

- Дроблення бізнесу. Частина 1: що перевіряють банки і податкова?

- Дроблення бізнесу. Частина 2: як пройти перевірку банку