Якщо потреба у працівниках є і вони працюють (вдома чи на робочому місці), вони отримуватимуть зарплату, пропорційно до виконаної норми праці. У такому випадку одним із варіантів економії для роботодавця буде тимчасове встановлення для працівників режиму неповного робочого часу.

Простій – це один із варіантів, який може обрати роботодавець під час воєнного стану, якщо потреби у роботі працівників немає. По суті, це варіант оплати часу, коли працівники не працюють.

Про неоплачувані варіанти під час воєнного стану ми вже розповідали окремо – це неоплачувані відпустки і призупинення трудового договору.

Читайте про них тут:

- Неоплачувані відпустки під час війни: правила надання

- Призупинення трудового договору по-новому: вже з 14 червня 2025 року

Оплачуваних варіантів два: оплачувані відпустки і простій. В оплачуваній відпустці працівник отримає середній заробіток (який рахується згідно з Порядком №100). Під час простою працівник отримує (як мінімум) 2/3 окладу.

Що таке простій?

Відповідно до ч. 1 ст. 34 КЗпП, простій – це зупинення роботи, викликане відсутністю організаційних умов, потрібних для виконання роботи, невідворотною силою або іншими обставинами.

Зверніть увагу! Закон №2136 не встановлює на час воєнного стану спеціальних правил щодо оголошення або скасування простою та його оплати. Але оскільки воєнний стан вже визнали форс-мажором (див. лист ТПП від 28.02.2022 №2024/02.0-7.1), тобто невідворотною силою, це означає, що на час воєнного стану, якщо робота припиняється, можна оформити простій.

Саме в оформленні і полягає різниця між простоєм та оплачуваними чи неоплачуваними відпустками. У відпустку працівник йде за власним бажанням, а от простій оформлюється за ініціативою роботодавця.

Як оформлюється простій?

У разі простою потрібно своєчасно попередити працівника про його початок.

Керівник підприємства або уповноважений ним орган на період простою повинні надати працівникам відповідні вказівки.

Зверніть увагу! Чинним законодавством не встановлено, за скільки часу роботодавець має повідомити працівників про оголошення простою. І це логічно, адже простій оголошується через форс-мажорні обставини і запланувати його наперед складно. Тож це можна зробити і в день, коли простій запроваджується, але, звісно, до початку дії простою.

Частиною 2 ст. 34 КЗпП передбачено, що в разі простою працівники можуть бути переведені за їхньої згодою з урахуванням спеціальності і кваліфікації на іншу роботу. Таке переведення має відбуватися на тому ж підприємстві, в установі, організації – на весь час простою або на інше підприємство, в установу, організацію, що розташовані в тій самій місцевості, – на строк до одного місяця.

Слід зазначити, що відомості про тимчасове переведення на іншу роботу, пов’язане з простоєм на підприємстві, до трудової книжки працівника не вносяться (а отже, в додатку 5 єдиної звітності не відображається). Ми про це писали тут.

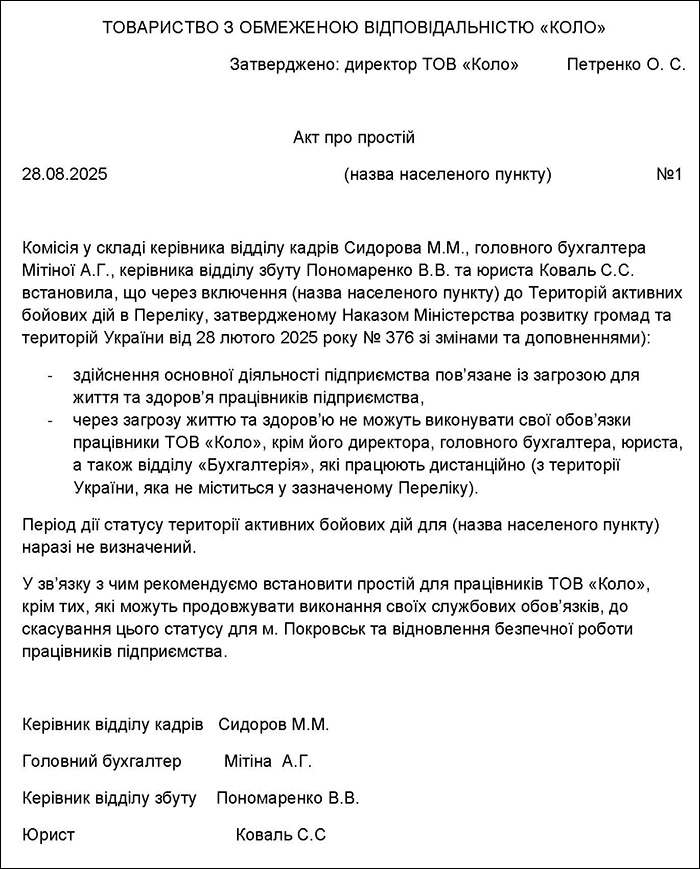

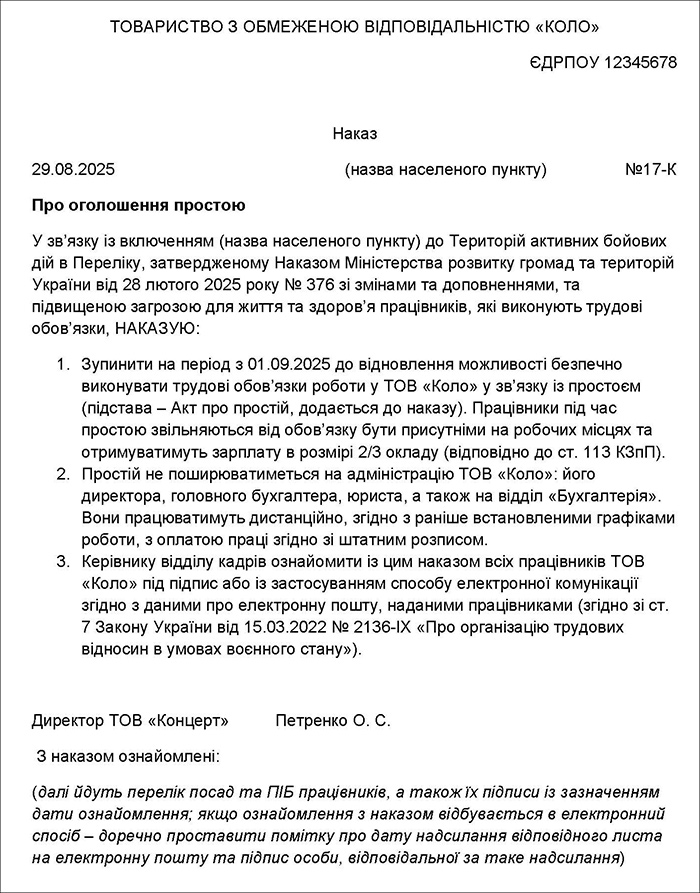

На період простою доцільно оформити відповідний акт, у якому фіксуються обґрунтовані причини, що призвели до зупинення роботи, початок і дата можливого поновлення виробничого процесу, наслідки простою, рекомендації щодо шляхів подолання наслідків простою та запобігання таким явищам надалі. Акт затверджується наказом (розпорядженням) по підприємству.

Зразки обидвох цих документів див. нижче.

Зразок Акта про простій (Завантажити >>)

Зразок Наказу про оголошення простою (Завантажити >>)

Ми склали ці зразки на випадок, коли підприємство вирішило повністю припинити господарську діяльність. Але так вирішують далеко не всі, і дехто продовжує працювати навіть на прифронтових територіях – це рішення залишається на розсуд роботодавця та працівників. За сучасних реалій можливе введення простою, наприклад, через пошкодження виробничих будівель або обладнання під час обстрілу. В такому випадку частина працівників може перебувати у простої, а частина може бути задіяна у здійсненні ремонту та відновленні пошкодженого майна. І після його відновлення робота підприємства продовжиться, а простій буде закінчено.

Акт може бути підписано начальником відповідного структурного підрозділу, керівником служби організації праці та заробітної плати, керівником служби охорони праці, керівником відділу кадрів, керівником юридичної служби, страховим експертом з питань охорони праці та іншими особами. Цей документ має затвердити керівник підприємства. Після цього видається наказ про оголошення простою, в якому зазначаються:

- причини простою;

- перелік підрозділів, що простоюють;

- період простою;

- потреба у присутності чи відсутності працівників під час простою на робочому місці;

- порядок оплати часу простою.

Зверніть увагу! Законодавчо не встановлено, де мають перебувати працівники під час простою: на підприємстві чи поза його межами (наприклад, вдома). Тому безпосередньо керівник підприємства має врегулювати це питання, після чого відповідні положення мають бути внесені до наказу. Крім того, питання присутності чи відсутності на роботі працівників у разі простою бажано внести й до колективного договору та правил внутрішнього трудового розпорядку на підприємстві.

І не забувайте ознайомити із наказом працівників, інакше можливі трудові спори.

У Табелі обліку використання робочого часу типової форми №П-5, затвердженої наказом Держкомстату від 05.12.2008 №489, час простою працівників відображається з кодом «П» («23»). А інструкцію із заповнення та подання Табеля обліку використання робочого часу від редакції «Дебет-Кредит» читайте за посиланням.

Як оплачується час простою?

Наказ про запровадження простою і Табель обліку використання робочого часу є документальним підтвердженням для оплати часу простою. Порядок оплати часу простою передбачений ст. 113 КЗпП.

Так, відповідно до ч. 1 ст. 113 КЗпП час простою не з вини працівника оплачується з розрахунку, не нижчого від двох третин тарифної ставки (окладу). Це мінімальний розмір виплати в разі простою.

Але за час простою, коли виникла виробнича ситуація, небезпечна для життя чи здоров'я працівника або для людей, які його оточують, і навколишнього природного середовища не з його вини, за ним зберігається середній заробіток.

То скільки ж працівнику платити під час воєнного стану – 2/3 окладу чи середній заробіток? На нашу думку, оскільки загроза здоров'ю працівників виникла не через виробничі фактори, а через зовнішні (збройна агресія з боку рф), мінімальною гарантією в цьому випадку є 2/3 окладу. Проте колективним договором можна передбачити і вищу за цей розмір оплату часу простою.

Так вважає і Національне агентство України з питань державної служби. Воно роз’яснює:

«Частина 4 статті 113 КЗпП стосується саме небезпечної ситуації, пов'язаної з виробництвом. Але, враховуючи постанову Кабінету Міністрів України від 7 березня 2022 року №221 «Деякі питання оплати праці працівників державних органів, органів місцевого самоврядування, підприємств, установ та організацій, що фінансуються або дотуються з бюджету, в умовах воєнного стану», керівник може прийняти рішення і про виплату середнього розміру заробітної плати, якщо вважати це доцільним. Виплата 2/3 окладу є мінімальною гарантією. Розмір оплати праці на період простою визначає керівник державного органу».

Це стосується держслужбовців, але так само стосується і небюджетних роботодавців. Вони так само можуть встановити вищий, ніж 2/3 окладу, розмір оплати простою.

У зразках вище ми передбачили мінімальний розмір оплати простою. Але директор ТОВ міг встановити своїм наказом (або якщо на підприємстві є колективний договір, це могло бути передбачено ним) і вищий розмір такої оплати. Наприклад, в розмірі цілого окладу або в розмірі середньомісячного заробітку (але в такому випадку треба одразу визначити в наказі, як рахуватиметься цей середній заробіток).

Зверніть увагу: обов’язок оплати часу простою не залежить від того, чи перебував працівник на робочому місці. Він цілком може отримувати таку оплату, якщо наказом йому дозволяється залишатися під час простою вдома.

Приклад. Простій встановлено з 12.09.2025 по 30.09.2025. Оклад працівника становить 15000 грн (і він потрапив під простій). Як порахувати його зарплату за вересень?

Працівник у березні має отримати зарплату щонайменше 2 рази (за першу половину, її ще часто називають аванс) та за другу половину (до 7 жовтня).

Коли рахуватимемо аванс, то він складатиметься з двох частин:

- за період з 01.09 по 11.09 аванс рахуватиметься пропорційно до виконаної працівником норми праці. Скажімо, якщо підприємство працює за п’ятиденним робочим тижнем із вихідними у суботу та неділю, то працівник відпрацював за цей період 9 днів. Норма робочого часу для такого режиму у вересні 2025 року становить 22 робочі дні. Отже, за цей період працівнику нараховується 15000/22 х 9 = 6136,36 грн;

- за період з 12.09 по 15.09 аванс розраховується вже виходячи з умов праці під час простою. Це 2 робочі дні. І за них працівнику нараховується: 15000 / 3 х 2 / 22 х 2 = 909,09 грн.

Друга половина вересня (11 робочих днів) вже цілком оплачується виходячи з умов праці під час простою: 15000 / 3 х 2 / 22 х 11 = 5000 грн.

Таким чином, в цілому за вересень 2025 року працівнику буде нараховано 6136,36 + 909,09 + 5000 = 12045,45 грн.

Зверніть увагу: за час простою доплата до мінімальної зарплати не здійснюється. Про це ми писали тут.

А як бути із тією частиною місяця, під час якої ще не було простою? Щодо цієї частини така гарантія, як мінімальний розмір оплати праці, застосовується пропорційно до відпрацьованої норми праці.

Про правила застосування мінімальної зарплати у 2025 році ми докладно розглядали в цих статтях:

- Нарахування та оподаткування зарплати у 2025 році: аналіз від редакції

- Мінімальна погодинна зарплата у 2025 році: про що треба знати?

У прикладі, який ми розглядали вище, оклад працівника становить 15000 грн, що вище за розмір мінімальної зарплати у 2025 році (8000 грн). Отже, коли ми рахували аванс такого працівника виходячи з окладу, то мінімальний розмір оплати праці ми не порушили.

А ось якщо оклад працівника менший за 8000 та інших виплат, які враховуються до розміру мінімальної оплати праці, йому у місяці оголошення простою не нараховується, то доплату зробити буде потрібно. Але лише за фактично відпрацьований час (за період до простою) і пропорційно до відпрацьованої норми праці.

Як оподатковується зарплата під час простою?

Попри воєнний стан, утримання ПДФО та ВЗ, а також нарахування ЄСВ з оплати простою не скасували. Отже, якщо нарахування і утримання цих платежів здійснюватиметься у звичайному порядку: ставки ті самі, дохід вважається зарплатою і пільг тут немає.

Це означає, зокрема, що, якщо:

- місце роботи для працівника основне,

- в трудових стосунках із роботодавцем він перебував цілий календарний місяць,

- він не є особою з інвалідністю,

- і внаслідок простою нарахована йому зарплата (за відпрацьований час та за період простою в одному місяці) буде меншою за мінімальну,

то доведеться донарахувати ЄСВ до рівня мінімального страхового внеску.

У звичайному порядку (як зарплата) відображатиметься оплата простою і в єдиній звітності з ЄСВ, ПДФО та ВЗ. У додатках 1 та 5 жодних поміток про оголошення простою зазначати не потрібно.