Пенсійний фонд України розповідає, що підставою для фінансування страхувальників на виплати у зв’язку з тимчасовою втратою працездатності є заява-розрахунок.

Іноді, після того як роботодавець надіслав заяву-розрахунок до Пенсійного фонду України і вона вже набула статусу «Оплачено», з’являється необхідність відкорегувати внесені дані.

Наприклад, може виникнути потреба додаткового фінансування, дозамовлення коштів (Корегування збільшення) чи, навпаки, повернення вже отриманих сум (Корегування зменшення). Або ж (як правило, для паперових листків непрацездатності) виникає необхідність у виправленні інформації про застраховану особу (Корегування несумових параметрів).

Довідково

Корегування несумових параметрів застосовується для виправлення даних у паперових лікарняних, де помилки виникають, наприклад, у реквізитах документів, особистих даних особи, періодах непрацездатності, відмітках тощо.

Для таких випадків на вебпорталі електронних послуг Пенсійного фонду України реалізовано можливість подання корегуючої заяви-розрахунку.

Алгоритм дій для подання корегуючої заяви-розрахунку такий

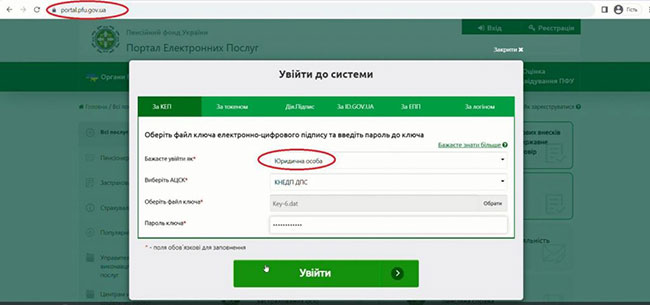

1. Зайдіть в особистий кабінет страхувальника на вебпорталі електронних послуг Пенсійного фонду України.

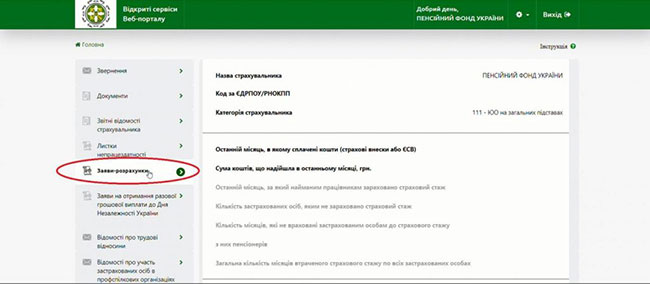

2. На панелі зліва оберіть розділ «Заява-розрахунок».

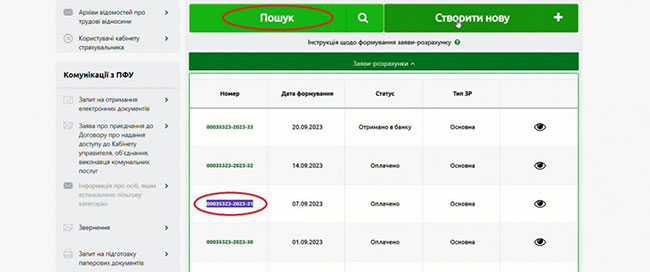

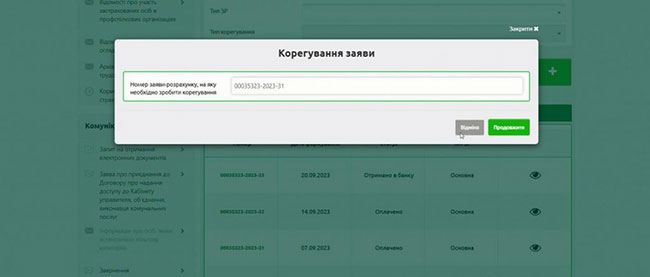

3. У вікні, що спливе, натисніть «Пошук» та з випадаючого списку скопіюйте номер заяви-розрахунку, яку потрібно відкорегувати.

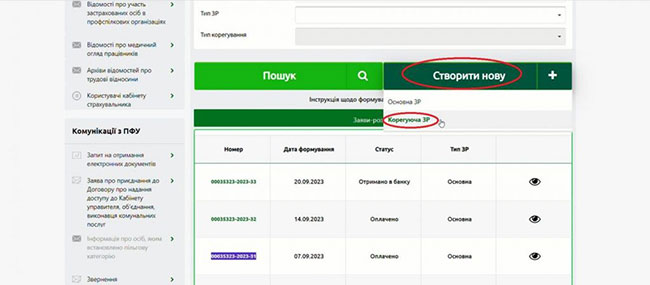

4. Далі натисніть кнопку «Створити нову» та оберіть опцію «Корегуюча ЗР».

5. У новому вікні введіть попередньо скопійований номер заяви-розрахунку, щодо якої потрібно зробити корегування, та натисніть «Продовжити».

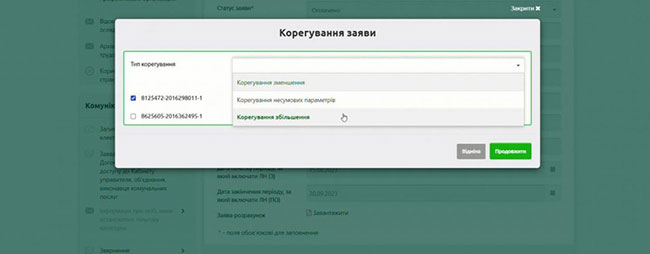

6. При формуванні корегуючої заяви-розрахунку оберіть необхідний тип корегування з переліку: «Корегування зменшення» або «Корегування збільшення», або «Корегування несумових параметрів». Натисніть «Продовжити».

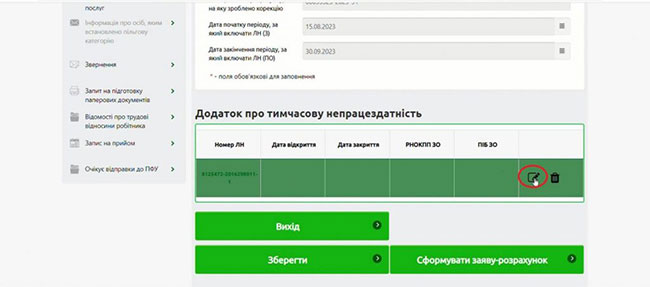

7. Після цього у «Додатку про тимчасову непрацездатність» натисніть піктограму з олівцем.

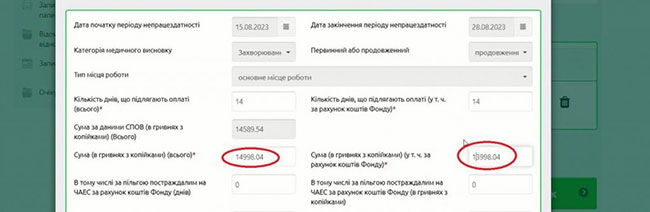

8. У листку непрацездатності, який з’явиться на екрані, у полі «Сума (в гривнях з копійками) (всього)» введіть новий коректний запис (повну правильну суму, якщо обрано опцію «Корегування збільшення» або сторнуючий (від’ємний) запис зі знаком «-», якщо обрано «Корегування зменшення»). Відповідні чисельні значення внесіть у поле «Сума (в гривнях з копійками) (у т.ч. за рахунок коштів Фонду)».

Якщо обрано опцію «Корегування несумових параметрів», внесіть виправлену інформацію в поле, яке потребує корегування (наприклад, у реквізити лікарняного, дані про стаж, причину непрацездатності, прізвище тощо).

Важливо!

До корегування зменшення має бути прикріплено скановану копію платіжного доручення, згідно з яким проведено повернення коштів.

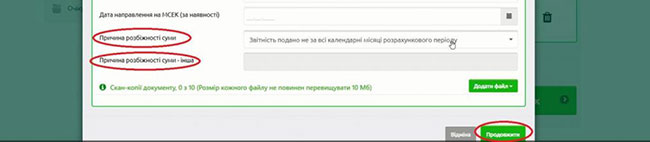

9. Внесіть дані в поле «Причина розбіжності суми», обравши відповідний запис із випадаючого списку або введіть причину, яка не передбачена в автоматичному режимі, в поле «Причина розбіжності суми – інше». Натисніть «Продовжити».

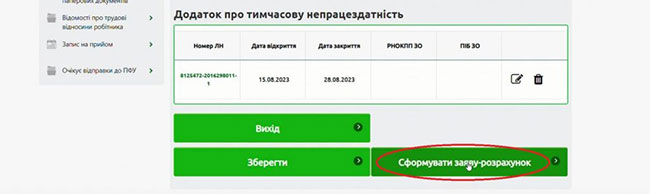

10. Після внесення корегуючих даних натисніть кнопку «Сформувати заяву–розрахунок».

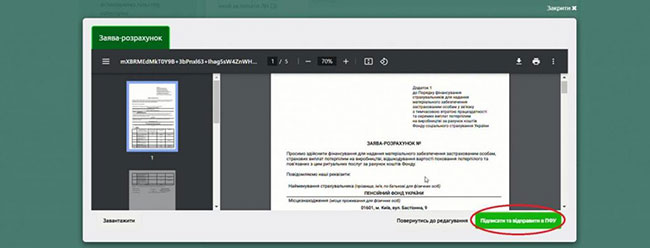

11. Перевірте сформовану заяву-розрахунок та натисніть кнопку «Підписати та відправити в ПФУ».

12. Корегуюча заява-розрахунок набуває статусу «В опрацюванні». Після її приймання Фондом корегуюча заява-розрахунок набуває статусу «Прийнято».