Незабаром замість перевірок з пожежної безпеки запрацює страхування відповідальності

Вилучено з «Моїх новин»

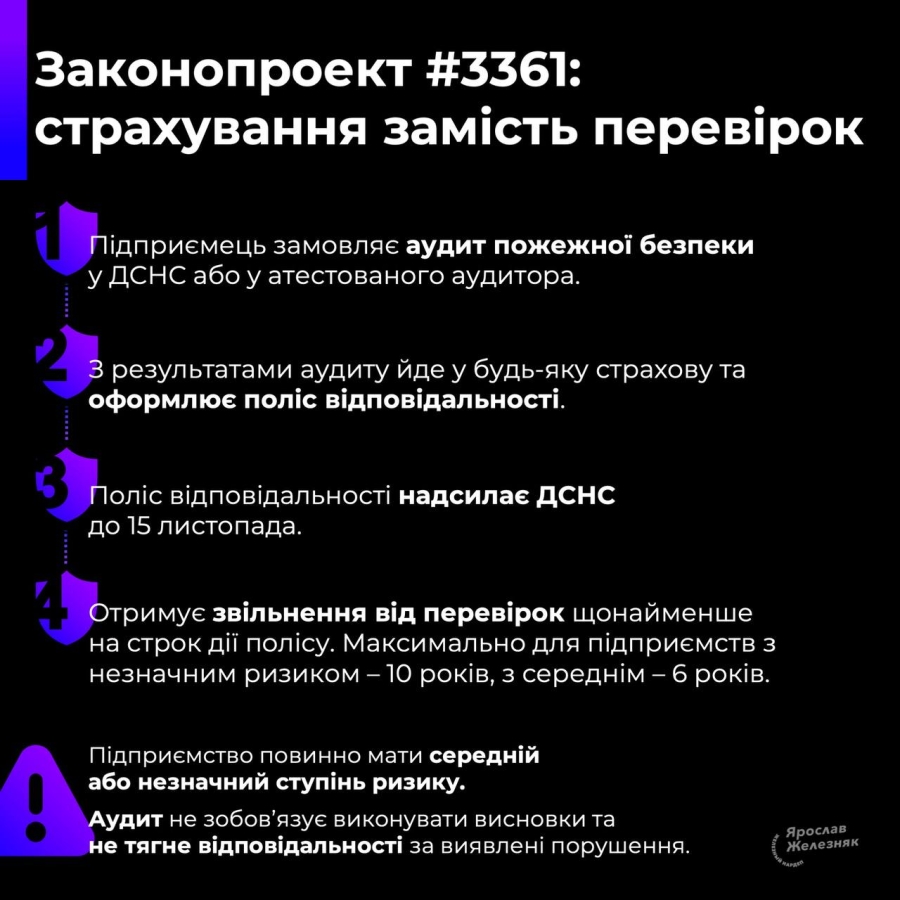

ВРУ прийняла у ІІ читанні законопроєкт про заміну перевірок з пожежної безпеки страхуванням (№3361). Але ця новація стосується підприємств із середнім та/або незначним ступенем ризику

06.10.20223 5051

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

6 жовтня ВРУ прийняла у ІІ читанні законопроєкт №3361. Про це наголосив Железняк у своєму Телеграм-каналі.

Законопроєкт передбачає звільнення підприємства із середнім та/або незначним ступенем ризику від проведення планових перевірок техногенної та пожежної безпеки за наявності полісу страхування відповідальності.

За словами Железняка, механізм дуже простий:

отримуєш аудит пожежної безпеки (він не тягне за собою обов’язку виправляти недоліки)->

отримуєш з цим аудитом страхування->

повідомляєш ДСНС про наявність страхування->

на період дії договору про страхування звільняєшься від планових пожежних перевірок.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

головний редактор інтернет-порталу редакції «Дебет-Кредит».

Закінчила Південний філіал Національного університету біоресурсів і природокористування України «Кримський агротехнологічний університет» за спеціальністю «Бухгалтерський облік та аудит». Має понад 16 років досвіду написання авторських статей та новин на різні теми, які стосуються бухгалтерського обліку та адміністрування податків.

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Для фізичних осіб податковою адресою є місце проживання, за яким особа перебуває на обліку в податковому органі. Тому у разі зміни адреси необхідно своєчасно повідомити про це ДПС

Чим більше ризикових індикаторів має суб’єкт господарювання, тим вища ймовірність потрапити до плану перевірок. Ризик-орієнтована система передбачає, що інтенсивність контрольних заходів залежить не від випадковості, а від оцінки ризиків

Останнім часом ДПС активно будує власну аналітику: система автоматично зіставляє публічні реєстри, звіти податкових агентів, дані ПРРО та подані декларації. Логіка проста – якщо два числа не збіглися, це сигнал

Передбачено два випадки, коли документи вважаються належним чином врученими: надіслані за адресою платника податків рекомендованим листом з повідомленням про вручення або особисто вручені платнику податків або його законному чи уповноваженому представникові

Предмет камеральної перевірки, порядок її проведення та оскарження результатів після введення воєнного стану зазнали суттєвих змін. У статті нагадаємо, де саме проходить межа повноважень перевіряючих. На цю тему вже сформувалася судова практика

ТОВ – автоперевізник співпрацює з польським експедитором. Для виконання перевезень сторони тимчасово обмінюються власними напівпричепами: один передається завантаженим, інший – порожнім, із подальшим поверненням власникам. Чи потрібно щоразу подавати форму №20-ОПП при отриманні та поверненні таких напівпричепів?

Підприємство уклало договір з компанією на продаж комплексних обідів у форматі шведської лінії. За договором підприємство реалізує сертифікати, за якими фізособи надалі отримують харчування. Як правильно виписати ПН та чи потрібно складати РК?

Не включення ФО – волонтером до складу оподатковуваного доходу допомоги, яка не підлягає оподаткуванню ПДФО, не позбавляє його статусу платника цього податку, тому платник податку на прибуток, що надає безоплатну допомогу волонтеру, не коригує фінрезультат