Коли виникає право податкової застави: розʼяснення від ДПС

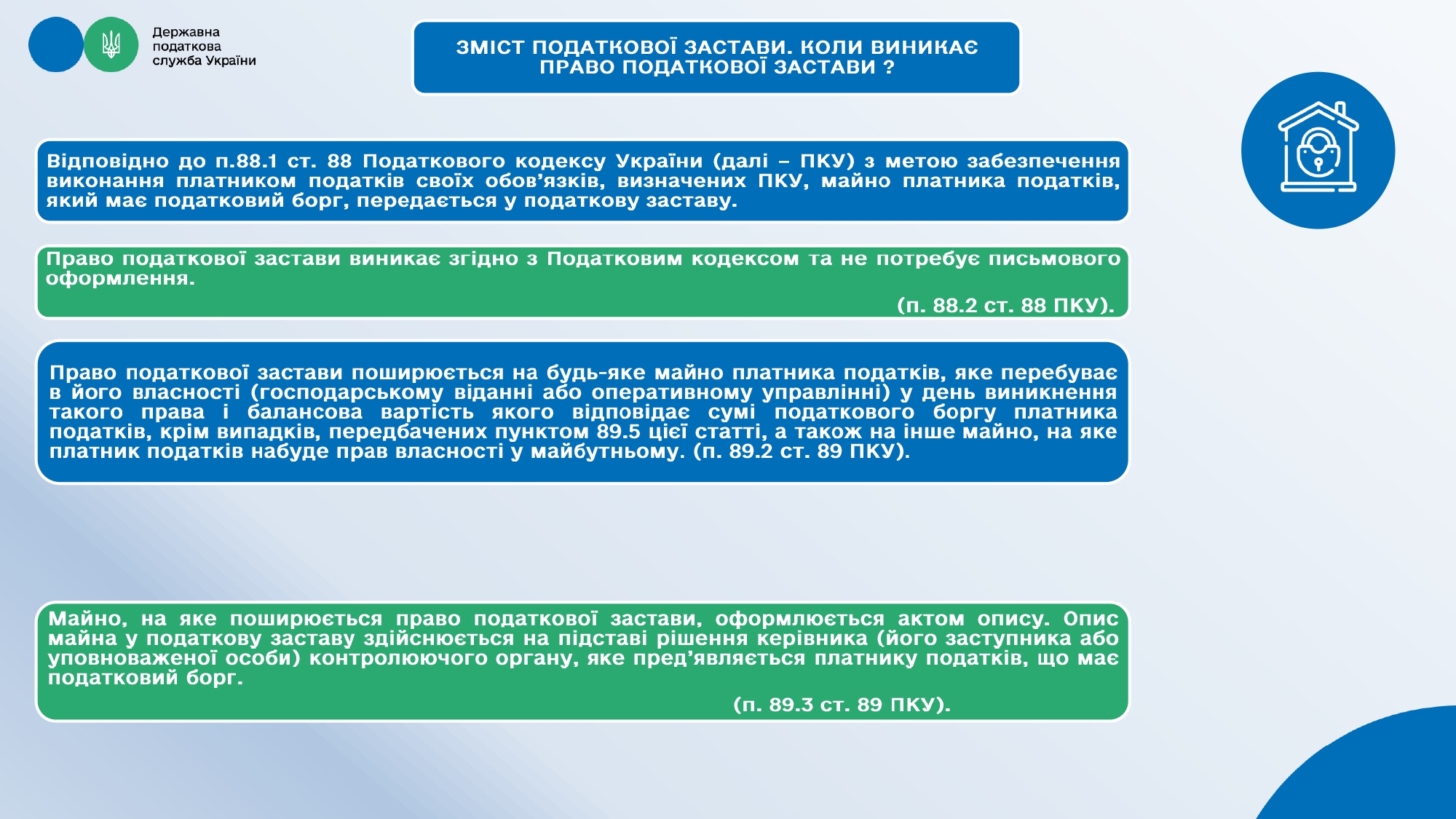

Право податкової застави виникає у разі несплати у встановлені строки суми грошового зобов’язання, самостійно визначеної у декларації, – з дня, що настає за останнім днем зазначеного строку

ДПСУ нагадує, що право податкової застави виникає:

- у разі несплати у строки, встановлені Податковим кодексом України (далі – ПКУ), суми грошового зобов’язання, самостійно визначеної платником податків у податковій декларації, – з дня, що настає за останнім днем зазначеного строку;

- у разі несплати у строки, встановлені ПКУ, суми грошового зобов’язання, самостійно визначеної контролюючим органом, – з дня виникнення податкового боргу;

- у випадку, визначеному в п. 100.11 ст. 100 ПКУ, – з дня укладання договору про розстрочення, відстрочення грошових зобов’язань.

Право податкової застави не застосовується, якщо загальна сума податкового боргу платника податків не перевищує ста вісімдесяти неоподатковуваних мінімумів доходів громадян.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.