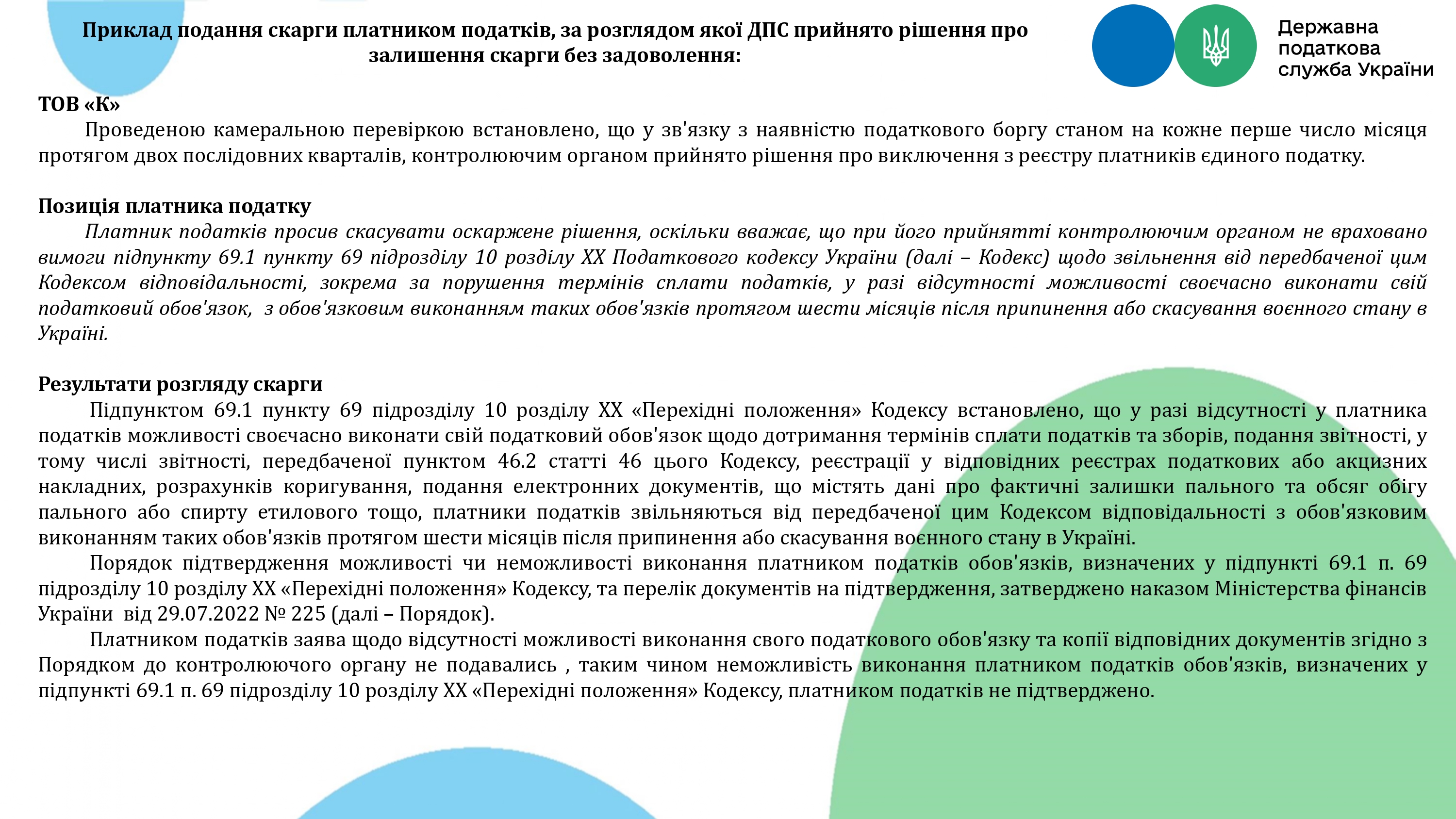

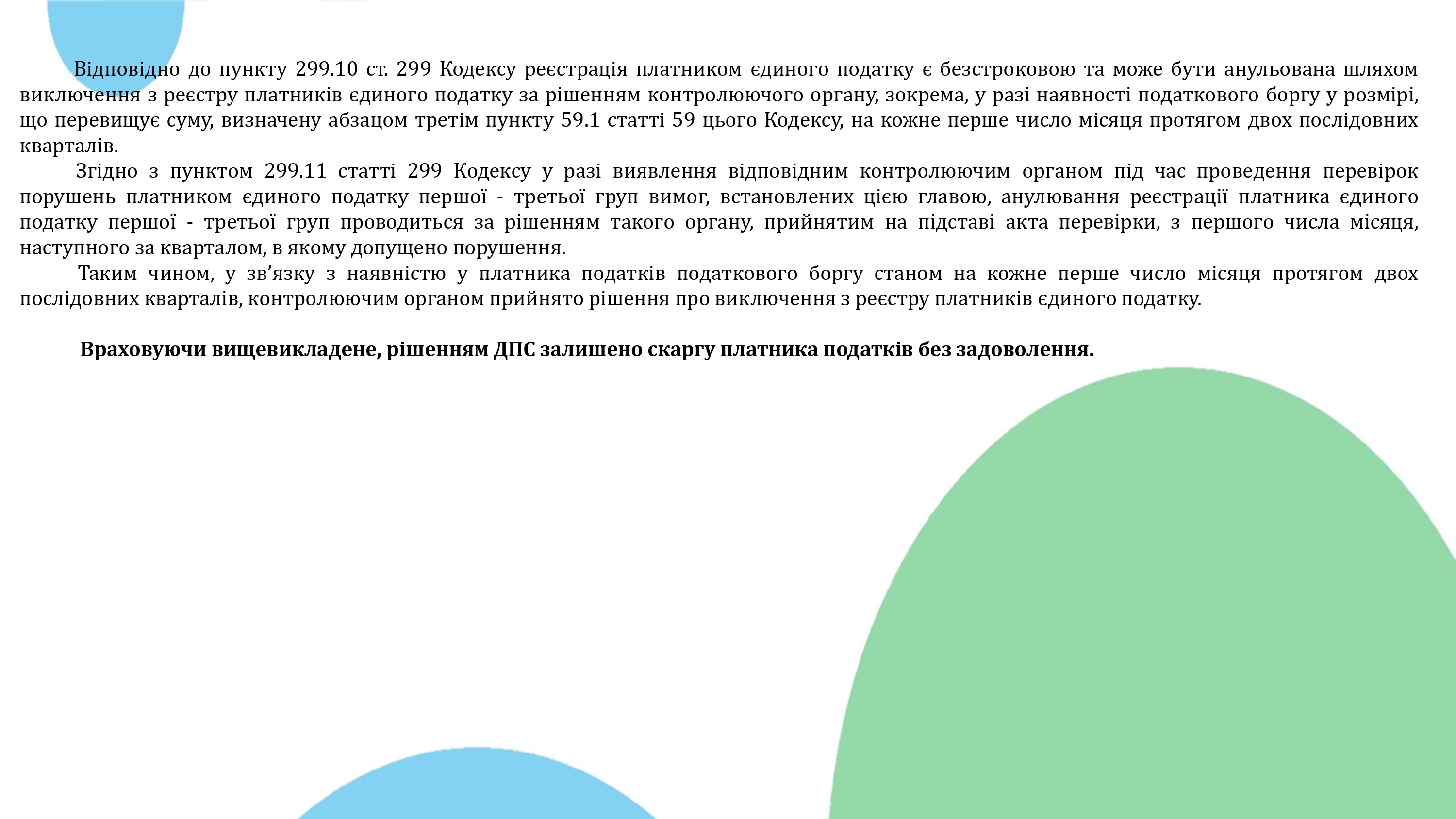

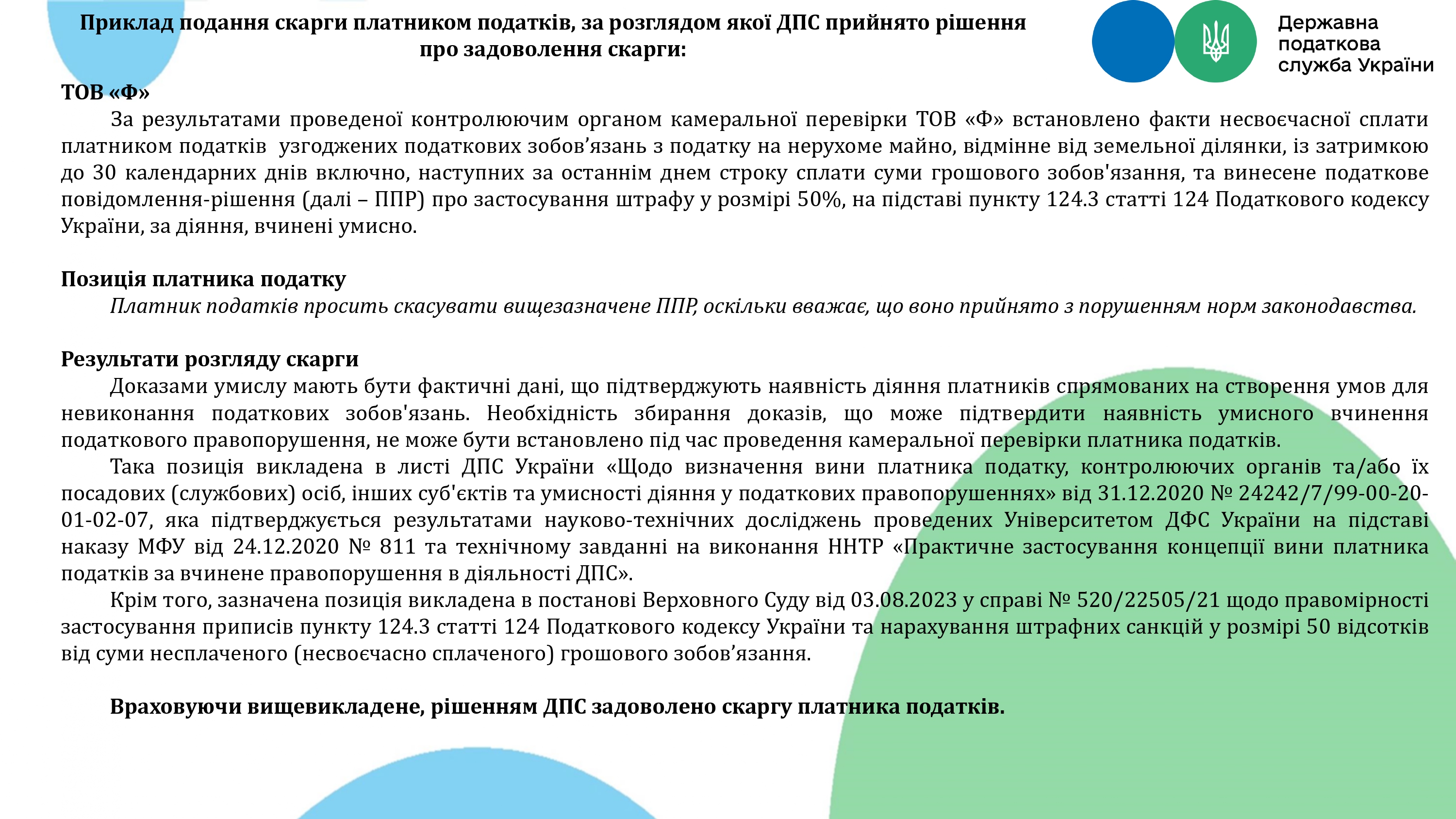

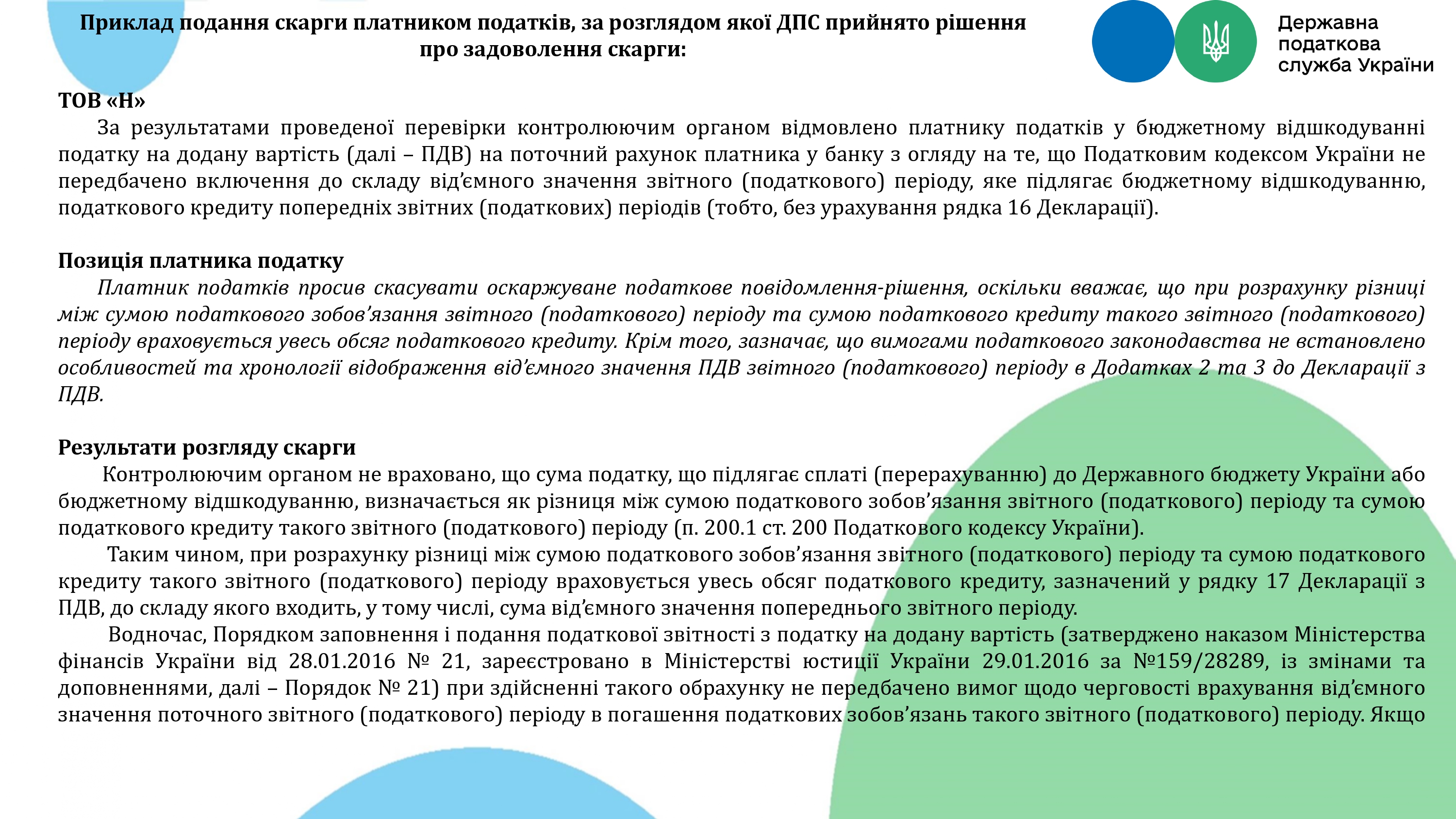

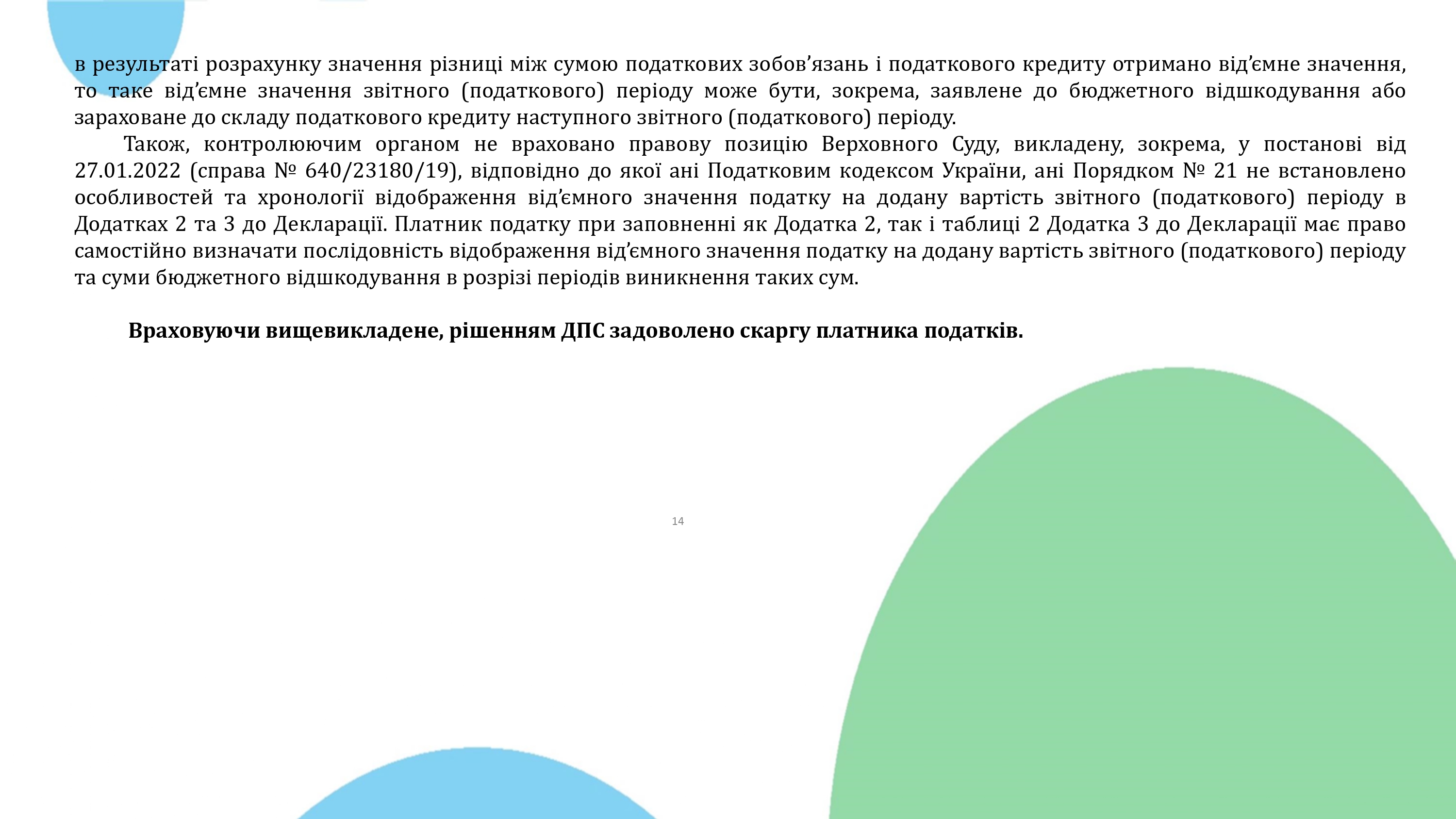

ДПСУ проаналізувала причини, що слугували підставами для задоволення/залишення без задоволення скарг платників податків.

ПКУ не встановлює обов’язок продавця перевіряти відомості щодо декларування контрагентами-покупцями своїх зобов’язань, у тому числі з ПДВ, виконання ними таких зобов’язань перед бюджетом та наявність чи відсутність ознак фіктивності фірм

ДПСУ проаналізувала причини, що слугували підставами для задоволення/залишення без задоволення скарг платників податків.

Джерело: ДПСУ

Рубрика: Право і відповідальність/Контролюючі органи і перевірки

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.