- Відповідальність головного бухгалтера не передається «у спадок»

- Що таке триваючі правопорушення і на що вони впливають?

- Чому такий важливий Акт приймання-передачі справ від старого бухгалтера до нового?

- Які помилки може виявити новий головбух?

- Які обов'язки нового головного бухгалтера при виявленні помилок

- Практичні поради та зразки формулювань

- Висновки та рекомендації для нового головного бухгалтера

Зазвичай новий головний бухгалтер не несе відповідальності за помилки, здійснені його попередником. Відповідальність за порушення ведення обліку є персональною і покладається на ту посадову особу, яка перебувала на посаді в момент вчинення порушення.

Проте якщо новий бухгалтер виявив помилки і не вжив заходів для їх виправлення та інформування керівництва, він також може бути притягнутий до відповідальності за власну бездіяльність.

Відповідальність головного бухгалтера не передається «у спадок»

Законодавство України виходить з принципу персональної (індивідуальної) відповідальності. Це означає, що за помилки у звітності, несвоєчасну сплату податків чи інші порушення, допущені у певному звітному періоді, відповідає та посадова особа, яка підписувала відповідні документи та була відповідальною за їх складання на той час.

Варто пам'ятати, що відповідальність за організацію бухгалтерського обліку на підприємстві несе його власник або керівник (ч. 3 ст. 8 Закону про бухоблік). Головний бухгалтер відповідає за виконання цієї функції, дотримання методології та достовірність звітності.

Після скасування Господарського кодексу статус головного бухгалтера як посадової особи прямо закріплено у ст. 99-1 ЦКУ, що є підставою для притягнення його до відповідних видів відповідальності. Детальніше про це ми писали у статті «Головний бухгалтер на підприємстві після скасування ГКУ: чи змінилось щось у його правах і обов’язках?».

Новий головний бухгалтер несе відповідальність за організацію та ведення обліку в межах його посадової інструкції, а також за звітність, створену та подану з моменту його призначення на посаду. Ту звітність, яку цей головний бухгалтер підписав.

Увага!

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи (ч. 8 ст. 9 Закону про бухоблік).

Таким чином, новий головний бухгалтер не несе відповідальності за порушення, допущені попередником, якщо вони були зроблені до моменту його призначення.

Але існують важливі винятки. Це – триваючі правопорушення.

Що таке триваючі правопорушення і на що вони впливають?

Якщо порушення тривають після вступу нового бухгалтера на посаду і він не вжив заходів для їх усунення, то відповідальність може перейти до нового головбуха.

Наприклад:

- неподана звітність, строк подання якої ще не настав на момент прийняття посади, але вже настав після – і новий головбух не подав її;

- невирішені системні помилки, що впливають на показники звітності, яку підписує новий бухгалтер.

Тому важливо при вступі на посаду або одразу після цього з’ясувати можливі триваючі порушення та або усунути їх, або чітко зафіксувати, що вони виникли до нього (краще, звісно, виявити це та зафіксувати під час передачі справ).

Як розрізнити разові та триваючі порушення – практика Верховного Суду

| Вид порушення | Як тлумачать суди | Чи відповідає новий бухгалтер | Ключова судова практика | Практичний висновок для бухгалтера |

| Разове адмінправопорушення | Одноразова дія або бездіяльність, яка завершена у конкретний момент (подання звітності, відображення операції, порушення строку) | Ні, якщо порушення вчинене до призначення | Одеський апеляційний суд від 11.06.2024 у справі №523/12720/23; Постанова Солонянського райсуду Дніпропетровської обл. від 17.05.2024 у справі №192/982/24 |

Адмінштраф можливий лише щодо того бухгалтера, який обіймав посаду на момент порушення |

| Разові помилки у податковій звітності минулих періодів | Помилка пов’язана з конкретним звітним періодом, який уже минув | Ні | Та сама практика + ст. 38 КУпАП (строки давності) | Новий бухгалтер не несе відповідальності, якщо не підписував цю звітність |

| Триваюче адмінправопорушення | Безперервне невиконання обов’язку, яке триває у часі та припиняється лише після усунення порушення | Можливо, якщо порушення не припинене після призначення | Постанова Верховного Суду від 26.07.2023 у справі №826/8216/18 | Важливо не лише коли виникло, а й чи триває порушення після призначення |

| Облікові помилки, що «тягнуться» з минулих періодів | Якщо помилка впливає на поточні показники бухобліку або фінзвітності | Так, за певних умов | ВС від 26.07.2023 №826/8216/18 (підхід до триваючих порушень) | Такі помилки потрібно виправляти або фіксувати, інакше ризик штрафу |

| Невиправлені помилки, що впливають на звітність, яку підписує новий бухгалтер | Суд може розцінити як неприпинене триваюче порушення | Так | Загальна позиція ВС щодо триваючих правопорушень | Підписання звітності без виправлень = ризик адмінштрафу |

| Порушення без перебування особи на посаді | Особа не може відповідати за дії, вчинені до набуття статусу посадової особи | Ні | Справи №192/982/24; №523/12720/23 (вказані вище) | Перебування на посаді — обов’язкова умова відповідальності |

| Порушення поза строками давності | Навіть за наявності складу правопорушення штраф неможливий | Ні | Ст. 38 КУпАП | Строки — окремий і дуже сильний аргумент захисту |

Узагальнюючий висновок:

разові порушення залишаються відповідальністю попереднього бухгалтера. Новий бухгалтер ризикує лише тоді, коли після призначення не припиняє триваюче порушення, яке впливає на звітність, що ним складається або підписується.

Чому такий важливий Акт приймання-передачі справ від старого бухгалтера до нового?

Щоб чітко розмежувати відповідальність, при зміні головного бухгалтера критично важливо оформити акт приймання-передачі справ. У цьому документі фіксується стан бухгалтерського та податкового обліку на момент передачі повноважень, наявність первинних документів, регістрів, поданої звітності тощо.

Судова практика свідчить, що відсутність такого акта може бути розцінена як доказ провини нового головного бухгалтера, якщо він своєчасно не виявив і не виправив помилки попередника, що призвело до збитків для підприємства.

Щоб законно уникнути відповідальності за помилки попередника та захистити себе юридично, головбух має:

- Провести ретельну перевірку стану бухобліку та звітності

- Скласти «Акт приймання-передачі бухгалтерських справ» і підписати його разом з попередником

- За потреби – замовити незалежний аудит (якщо ми говоримо про значний обсяг госпоперацій – на розсуд керівника та головбуха)

- Виправити помилки, що впливають на майбутні звіти (хоча цілком зрозуміло, що виявити всі помилки неможливо, деякі з них можуть бути знайдені пізніше).

Які помилки може виявити новий головбух?

1. Помилки у податковій звітності та несвоєчасна сплата податків

- Відповідальність попередника: За подання декларацій з недостовірними даними або за несвоєчасну сплату податків, що сталися до звільнення, несе відповідальність попередній головний бухгалтер. Це може бути адміністративна відповідальність (ст. 163-1, 163-2 КУпАП) або, у разі умисного ухилення від сплати податків у значних розмірах, кримінальна (ст. 212 ККУ).

- Відповідальність нового бухгалтера: Настає, якщо він знав про порушення, але не подав уточнюючі розрахунки до декларацій з помилками (в межах строку давності 1095/2555 днів) або не забезпечив своєчасну сплату поточних податкових зобов'язань.

2. Неналежне ведення бухобліку та помилки у фінансовій звітності (балансі)

- Відповідальність попередника: За внесення неправдивих даних до фінансової звітності або ведення обліку з порушенням встановленого порядку відповідає особа, яка складала та підписувала цю звітність. За це передбачена адміністративна відповідальність (ст. 164-2 КУпАП).

- Відповідальність нового бухгалтера: Виникає, якщо він підписав нову фінансову звітність, яка містить не виправлені помилки минулих періодів, або якщо він продовжує вести облік з порушеннями, про які знає.

Таблиця 1

За що відповідає головний бухгалтер?

| Порушення | Чи відповідає головний бухгалтер | Ключова умова |

| Помилки у податковій звітності | Так | Якщо саме він складав/подавав |

| Несвоєчасна сплата податків | Так | Лише це сталося з його вини |

| Порушення бухобліку | Так | Якщо порушення в його період |

| Помилки у фінзвітності | Так | Якщо він підписав фінзвітність |

| Старі помилки попередника | Ні | Якщо вони були виправлені одразу після виявлення |

<

Які обов'язки нового головного бухгалтера при виявленні помилок

Якщо новий головний бухгалтер під час виконання своїх обов'язків виявляє помилки, допущені попередником, його відповідальність полягає у тому, щоб:

1. Задокументувати факт виявлення помилки. Зазвичай це робиться у формі бухгалтерської довідки (якщо порушення типове і в обліковій політиці прописаний порядок виправлення) або службової записки на ім'я керівника (якщо виправлення помилки вимагає рішення керівника).

2. Повідомити керівника про виявлені невідповідності та можливі наслідки (штрафи, пеня). Тут слід враховувати суттєвість помилок. Про дрібні помилки, які швидко можна виправити за встановленим на підприємстві порядком, керівника можна і не повідомляти (якщо він не буде задіяний у виправленні таких помилок). Про суттєві помилки, про помилки, для виправлення яких знадобиться допомога керівника, про помилки, щодо яких потрібне його рішення (як правило, в разі відсутності наказу про облікову політику на підприємстві) – складається службова записка.

3. Ініціювати виправлення помилок. Це включає коригування даних у бухгалтерському обліку відповідно до НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» та подання уточнених податкових декларацій, якщо помилка вплинула на податкові зобов'язання та/або інші показники, які слід декларувати.

Якщо новий бухгалтер проігнорує виявлені помилки, його бездіяльність може бути кваліфікована як службова недбалість, що вже створює підстави для його власної відповідальності.

Практичні поради та зразки формулювань

Надамо зразки формулювань, які бухгалтери використовують на практиці і які добре допомагають при перевірках і спорах, які можна включити до:

- Акта приймання-передачі бухгалтерської документацій,

- бухгалтерської довідки,

- або службової записки.

1. Формулювання про обсяг переданих документів (прийнятно як для акта приймання-передачі, так і у разі спору)

«Попереднім бухгалтером передано, а новим бухгалтером прийнято бухгалтерські та податкові документи підприємства в обсязі, фактично наявному на дату передачі, а саме:

– первинні документи;

– регістри бухгалтерського обліку;

– податкову та фінансову звітність;

– електронні бази бухгалтерського обліку;

– інші документи згідно з переліком, що додається до цього Акта».

Увага! Ключове слово: «фактично наявному» – воно знімає відповідальність за відсутні документи.

2. Формулювання про виявлені проблеми (ДУЖЕ важливо)

«У ході приймання бухгалтерських справ або після вступу на посаду виявлено наступні обставини, що мали місце до дати призначення нового бухгалтера:

– наявність помилок у податковій та/або фінансовій звітності за періоди до «» ________ 20 року;

– відсутність окремих первинних документів за попередні звітні періоди;

– невиправлені розбіжності між даними бухгалтерського та податкового обліку;

– інші порушення (за наявності)».

Увага! Фраза «до дати призначення» – критично важлива.

3. Формулювання про межі відповідальності (як пояснення)

«(ПІБ) не брав участі у формуванні, підписанні та поданні звітності за періоди до дати його призначення та не несе відповідальності за помилки і порушення, допущені у таких періодах...».

Увага! Як форма захисних формулювань допоможе у разі виникнення спору з керівництвом або контролюючими органами, а також для захисту в суді у разі притягнення до адмінвідповідальності за результатами податкової перевірки.

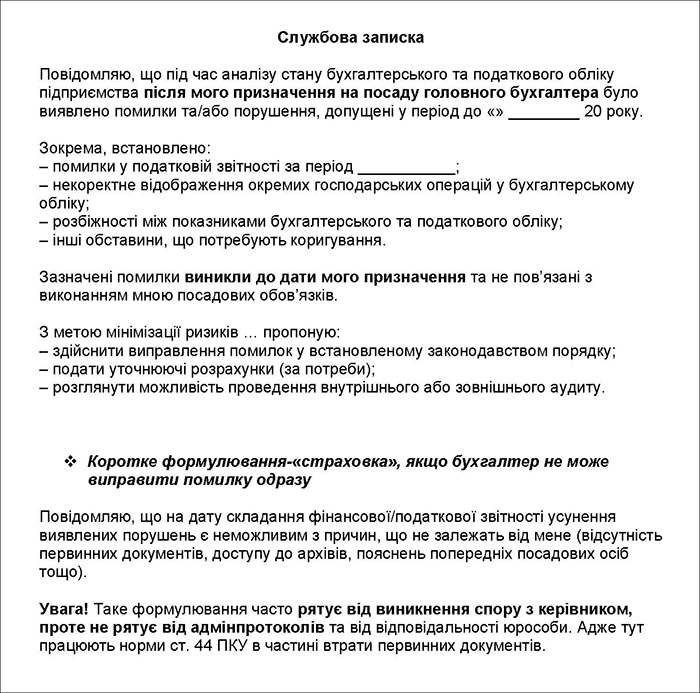

Зразок службової записки керівнику, якщо виявлені помилки попередника

Висновки та рекомендації для нового головного бухгалтера

- Наполягайте на передачі справ та складанні детального акта приймання-передачі справ. Це ваш головний захист.

- Проведіть внутрішній аудит ключових ділянок обліку за попередні періоди одразу після вступу на посаду. Якщо виникає спір з попередником або є інша необхідність, наполягайте на проведенні незалежного аудиту.

- Письмово інформуйте керівника про всі виявлені помилки та ризики одразу після їх виявлення.

- Своєчасно (якомога скоріше) виправляйте помилки в обліку та податковій звітності.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити