Податковий експерт, Вікторія Величко, зауважила, що робота «разом» може бути не про командність, а про ризик «дроблення» бізнесу – ситуацію, коли декілька ФОПів працюють як один суб'єкт господарювання.

Що викликає підозру:

- одна вітрина або спільний сайт для всіх ФОПів;

- єдиний прайс-лист на товари чи послуги;

- синхронні перекази між власними суб'єктами;

- «гойдалки» з коштами між рахунками.

Система фінансового моніторингу та ДПС зчитують таку картину як один центр прибутку, штучно розділений для зменшення податкового навантаження.

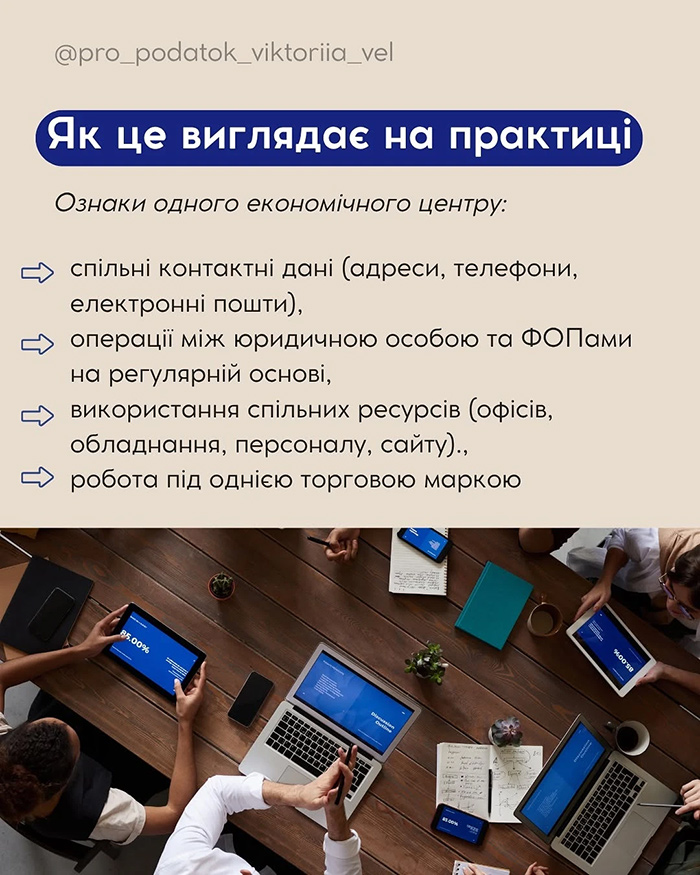

Як це виглядає на практиці?

Ознаки одного економічного центру:

- спільні контактні дані (адреси, телефони, електронні пошти);

- операції між юридичною особою та ФОПами на регулярній основі;

- використання спільних ресурсів (офісів, обладнання, персоналу, сайту тощо);

- робота під однією торговою маркою.

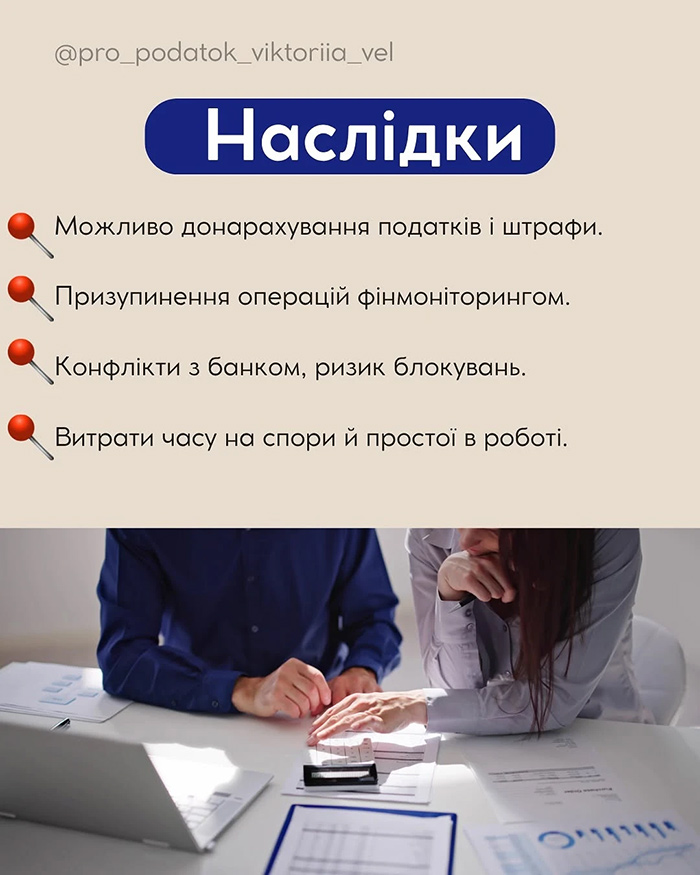

Які наслідки командної роботи?

Можливо донарахування податків і штрафи.

Призупинення операцій фінмоніторингом.

Конфлікти з банком, ризик блокувань.

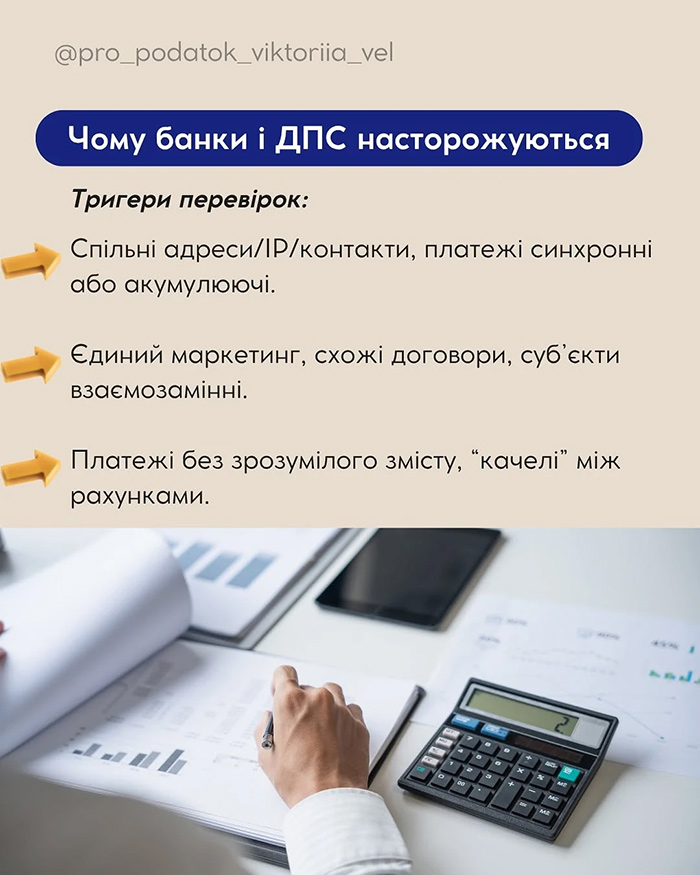

Тригери перевірок ДПС та Держфінмоніторингу

Спільні адреси/ІР/контакти, платежі синхронні або акумулюючі. Єдиний маркетинг, схожі договори, субʼєкти взаємозамінні.

Платежі без зрозумілого змісту, «качелі» між рахунками.

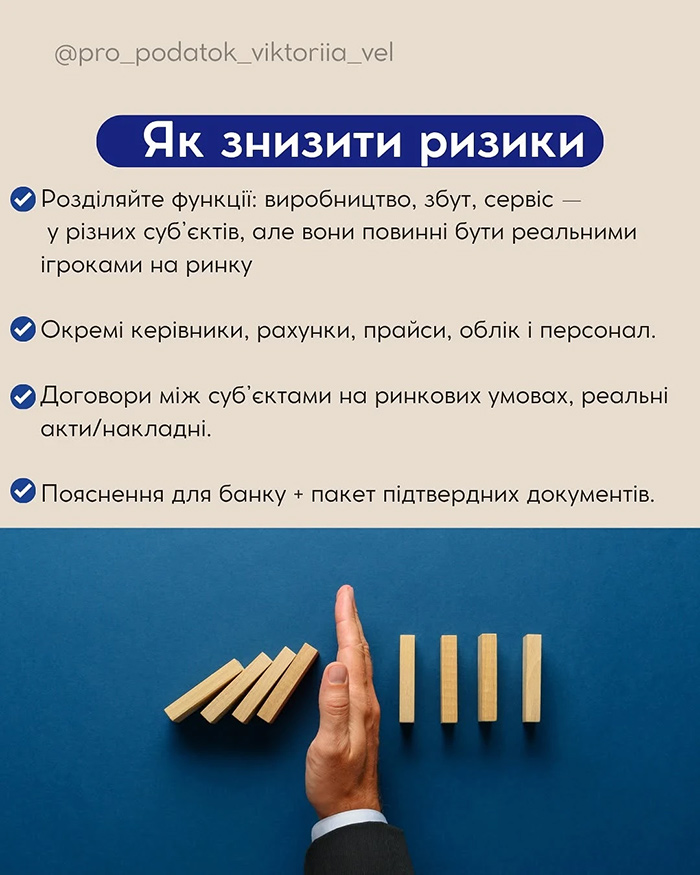

Як знизити ризики?

Розділяйте функції: виробництво, збут, сервіс – у різних субʼєктів, але вони повинні бути реальними ігроками на ринку.

Окремі керівники, рахунки, прайси, облік і персонал.

Договори між субʼєктами на ринкових умовах, реальні акти/накладні.

Пояснення для банку + пакет підтвердних документів.