Міністерство фінансів України розглянуло лист Комітету Верховної Ради України з питань фінансів, податкової та митної політики від 06.03.2026 №04-32/10-2026/48865 щодо питання перебування на спрощеній системі оподаткування платника єдиного податку третьої групи, яким здійснюється комісійна торгівля товарами через маркетплейс Etsy з автоматичним утриманням комісій.

Чому виникло це питання?

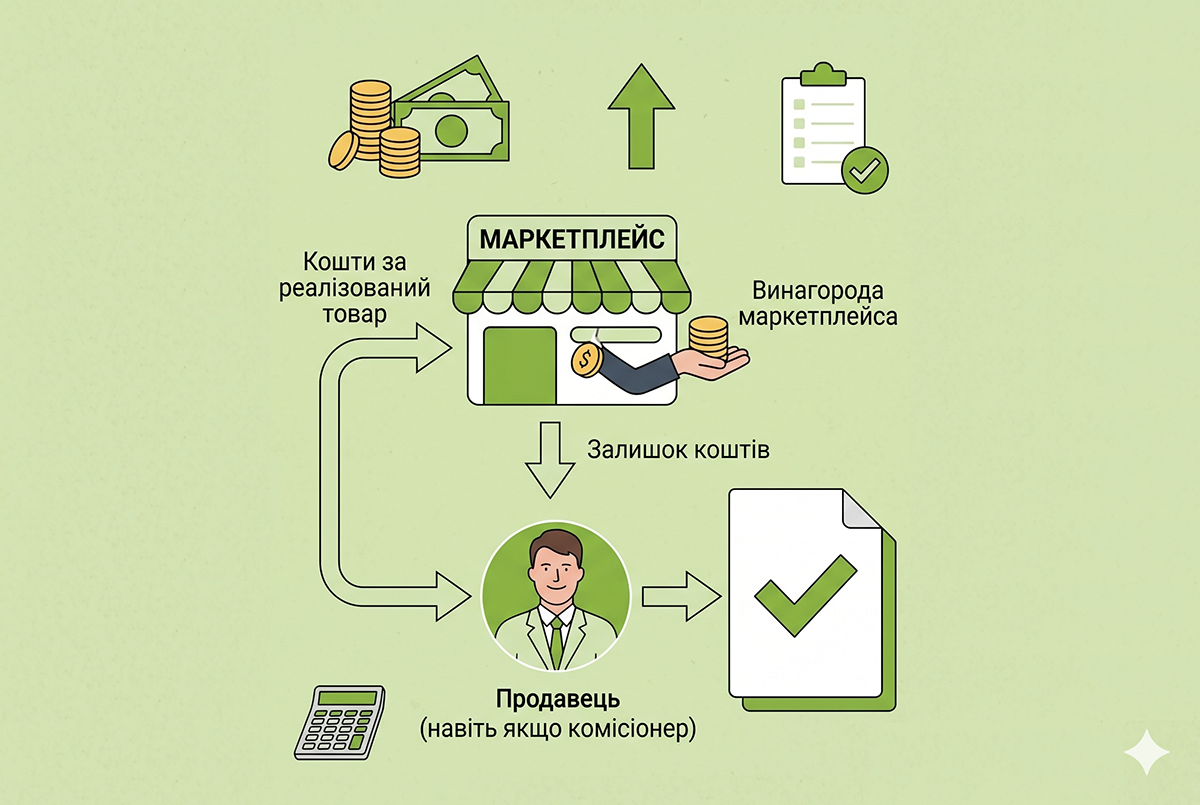

В листі Комітету (який було складено за зверненням бізнесу) зазначається, що при проведенні розрахунків за товар маркетплейсом Etsy здійснюється автоматичне утримання комісії з суми виручки.

А таке утримання може розглядатись податківцями як негрошова форма розрахунків, що є порушенням п. 291.6 ПКУ для перебування суб'єкта господарювання на спрощеній системі оподаткування.

Що відповів Мінфін

На підставі наступних нормативних актів:

- п. 291.6 Податкового кодексу України (далі – ПКУ);

- пп. 2 ст. 3 та ст. 10 Закону України від 03.09.2015 №675-VIII (далі – Закон №675) «Про електронну комерцію»;

- ст. 1011, 1015 та 1012 Цивільного кодексу України (далі – ЦКУ).

Мінфіном було встановлено, що суб'єкт господарювання, який має намір здійснювати торгівлю через маркетплейс, зобов'язаний прийняти умови (оферту) від маркетплейсу.

В свою чергу, комісіонер має право на відраховування належних йому за договором сум з усіх грошових коштів, що надійшли до нього для комітента. Маркетплейс фактично виступає субкомісіонером товарів, які реалізуються через таку платформу. Тобто, теж має право на утримання винагороди з виручки, яка через нього проходить.

Тому Мінфін вирішив:

У разі здійснення господарських операцій за договором комісії, винагорода є складовою частиною єдиного механізму розрахунків, тому утримання маркетплейсом винагороди за надані послуги комісіонеру під час виплати комісіонеру коштів за реалізований товар, не може призводити до порушення умов перебування на спрощеній системі оподаткування комісіонером.

Зверніть увагу!

Маркетплейс в даному випадку не є «єдинником», тобто, йому винагороду з виручки утримувати не заборонено. Це роз'яснення лише знімає (і те частково, адже воно не є нормативним актом) ризики у українського продавця-комісіонера, який отримує від маркетплейсу виручку вже за винятком утриманої маркетплейсом винагороди.

Що ж до самого комісіонера-«єдинника», то йому проводити утримання своєї винагороди з виручки ми не радимо. Податківці не завжди вважають це порушенням умов перебування на спрощеній системі оподаткування, але такі випадки все ще трапляються. Про це ми докладно розповіли в статті «Оподаткування транзитних кошти у «єдинників» за посередницькими договорами: особливості та поради від редакції».