Нагадаємо, що зараз згідно з пп. 1.2 – 1.3 п. 16-1 підрозділу 10 розділу XX ПКУ платниками ВЗ є, зокрема, фізособи-«єдинники» першої, другої і четвертої груп та платники єдиного податку третьої групи.

Тобто з січня 2025 року з’явився новий обов’язок щодо сплати ВЗ «єдинниками». І діятиме він з 1 січня 2025 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан.

Навіть якщо воєнний стан припинять у 2025 році, за весь цей рік треба буде сплачувати ВЗ!

Скільки ВЗ треба буде заплатити?

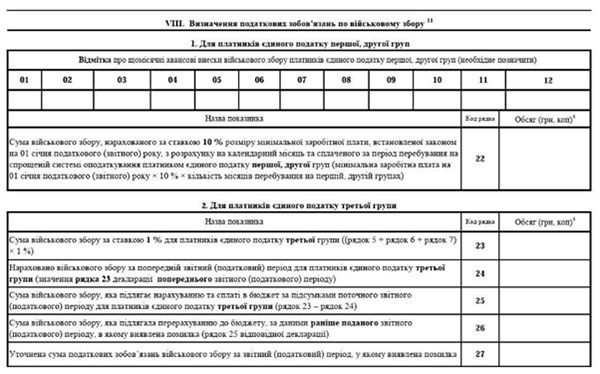

Ставка ВЗ для ІІІ групи – 1% від доходу, визначеного згідно зі ст. 292 ПКУ. При цьому мінімальної обов’язкової суми немає.

Якщо є дохід, – сплачуємо 1% ВЗ, якщо немає, – ВЗ не сплачуємо!

Коли вперше потрібно сплатити ВЗ «єдинникам» ІІІ групи?

«Єдинники» ІІІ групи сплачуватимуть ВЗ вперше за І квартал 2025 року за результатами декларування доходів.

Граничним терміном для сплати ВЗ за І квартал буде 20 травня. Про це ми писали тут.

За І квартал потрібно було подавати нову форму декларації з ЄП у редакції Наказу №57. У ній вже передбачено окремий розділ для звітування з нарахованого ВЗ. Про це ми писали тут.

Як обрати правильно рахунки для сплати ВЗ?

Рахунки потрібно обирати правильні, бо інакше формуватиметься податковий борг за податками.

Нагадуємо, що:

- ФОПи на ЄП незалежно від групи повинні обирати рахунок для сплати військового збору з такою назвою: ВIЙСЬКОВИЙ ЗБIР, ЩО ПIДЛЯГАЄ СПЛАТI ФIЗОСОБАМИ-ПIДПРИЄМЦЯМИ, ЯКI ПЕРЕБУВАЮТЬ НА СПРОЩЕНIЙ СИСТЕМI ОПОДАТКУВАННЯ (код 11011700).

- Юрособи-«єдинники» ІІІ групи в реєстрі рахунків повинні обирати таку назву рахунку: ВІЙСЬКОВИЙ ЗБІР, ЩО ПІДЛЯГАЄ СПЛАТІ ЮРИДИЧНИМИ ОСОБАМИ, ЯКІ ПЕРЕБУВАЮТЬ НА СПРОЩЕНІЙ СИСТЕМІ ОПОДАТКУВАННЯ (ІІІ ГРУПА) (код 11011800).

Про це ми зазначали тут.

Також в Е-кабінеті в розділі «Стан розрахунків з бюджетом» вже є дані про цей рахунок. Тож аби правильно сплачувати, його можна скопіювати у свою платіжку.

А після сплати, через 1-2 дні, можна перевірити, чи зарахувалися кошти та на який саме рахунок це було зроблено.

Рахунки також можна переглянути на сайті ДПС та в нашому довіднику для звірки з даними Е-кабінету.

Наприклад, для Житомирської області рахунки для сплати ВЗ будуть такими:

| Хто сплачує | Населений пункт | Отримувач | Код отримувача (ЄДРПОУ) |

Банк отримувача | Номер рахунку (IBAN) | Код класифікації доходів бюджету | Найменування коду класифікації доходів бюджету |

| Фізособи-«єдинники» | ЖИТОМИРСЬКА ОБЛАСТЬ/М.ЖИТОМИР | ГУК у Жит.обл/Житомир обл/11011700 | 37976485 | Казначейство України (ел. адм. подат.) |

UA968999980313040198000006001 | 11011700 | Військовий збір, що підлягає сплаті ФОП, які перебувають на спрощеній системі оподаткування |

| Юрособи-«єдинники» | ЖИТОМИРСЬКА ОБЛАСТЬ/М.ЖИТОМИР | ГУК у Жит.обл/Житомир обл/11011800 | 37976485 | Казначейство України (ел. адм. подат.) |

UA048999980313030153000006001 | 11011800 | Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група) |

Як заповнити платіжку?

Нагадаємо, як заповнювати призначення платежу:

Фізособа-підприємець у реквізиті «Призначення платежу» зазначає:

- 101 сплата військового збору фізособи-«єдинника» 3 групи за І квартал 2025 року;

Юрособа у реквізиті «Призначення платежу» зазначає:

- 101 сплата військового збору юрособи-«єдинника» 3 групи за І квартал 2025 року.

Але підкреслимо: ця інформація є довідковою, вона не впливає на рознесення сум ВЗ податківцями. Головне – правильно обрати рахунок для сплати!

Яким буде штраф за несвоєчасну сплату ВЗ «єдинниками» ІІІ групи?

Якщо «єдинники» ІІІ групи після звітування за І квартал несвоєчасно сплатять ВЗ, на них чекатиме фінштраф у таких розмірах:

- при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 5% погашеної суми податкового боргу;

- при затримці більше ніж 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 10% погашеної суми податкового боргу.

Про це ми писали тут.

- Актуальний податковий календар на травень 2025 року, а також база бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) – на нашому сайті у розділі бланків.

- Корисні інструкції із заповнення та подання бланків податкової та статистичної звітності від редакції «Дебет-Кредит» – у добірці аналітики.