Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

Нагадаємо, що ще з 3 червня 2020 р. у сплячих ФОПів з’явилася можливість списати борг з ЄСВ, який виник з 2017 року. Проте така можливість стосується тільки загальносистемників і лише тих, які не отримували доходів з 2017 року (тобто, дійсно, «сплячих»). Строк подання заяви та документів закінчився 31 серпня.

Про це та про те, коли податковий орган міг відмовитися списувати суми недоїмки, штрафних санкцій і пені, ми розповідали тут та тут.

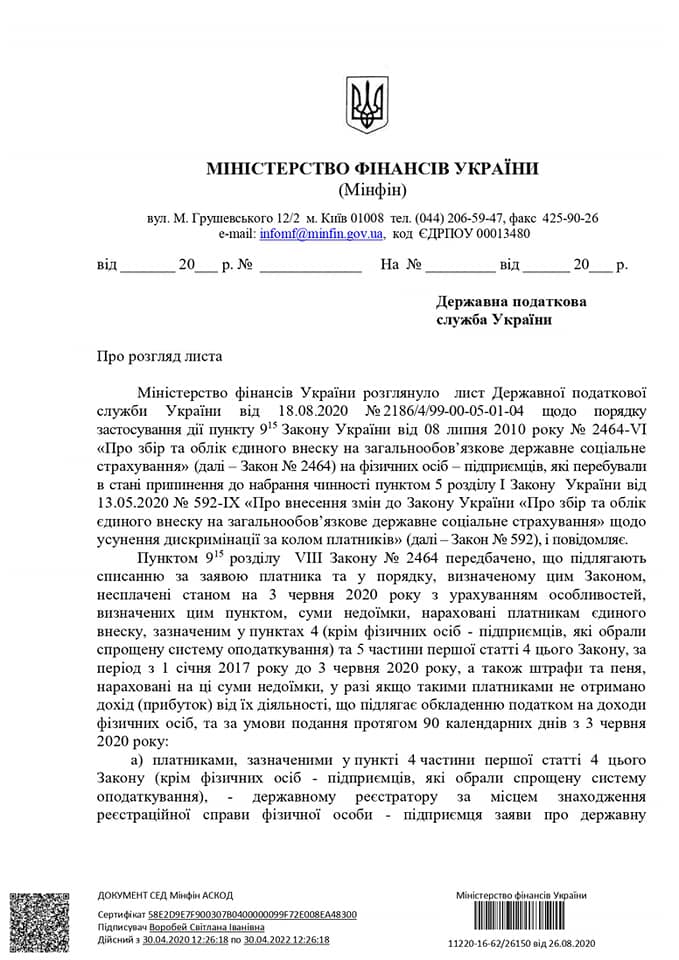

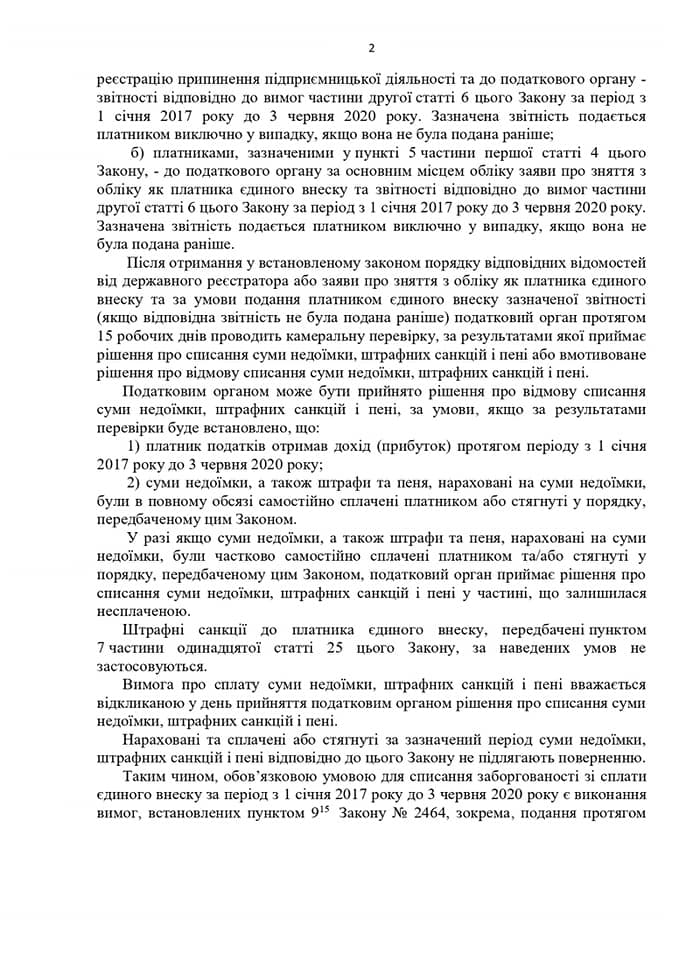

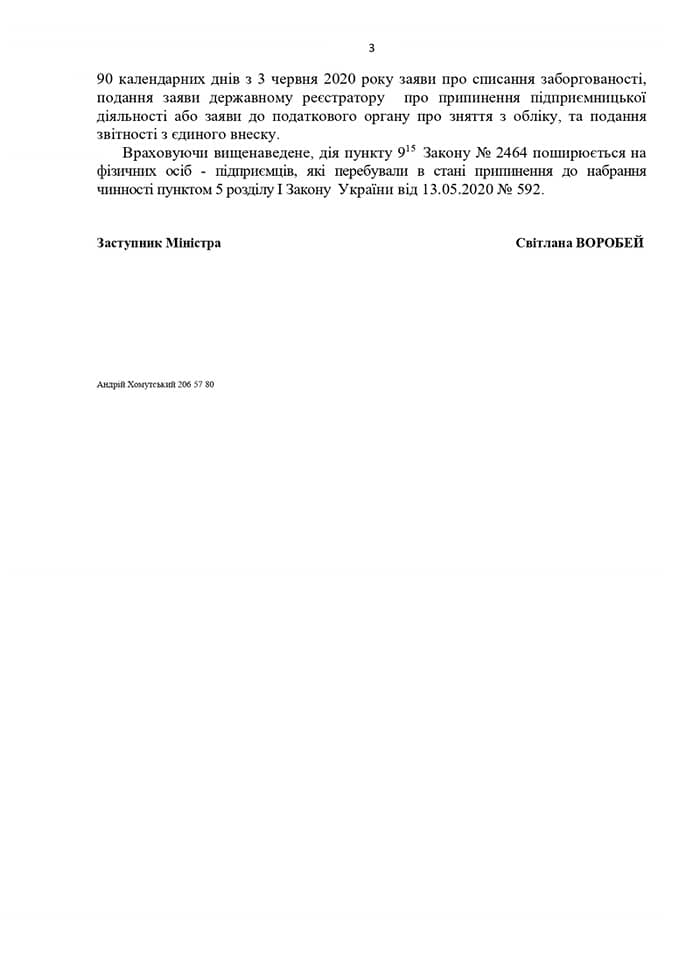

А от фахівці Мінфіну у своєму роз'ясненні від 26.08.2020 року №11220 надали відповідь ДПС щодо правомірності списання боргів з ЄСВ у сплячих ФОПів, які перебували в стадії припинення до набрання чинності Закону №592.

Так от у відповіді податківцям Мінфін навів норми п. 9-15 Закону №2464 та на його підставі зробили висновок:

- Для списання боргу ФОПу слід дотримуватися вимог п. 9-15 Закону №2464 та строків подання відповідних заяв та документів (протягом 90 к.дн. з 3 червня 2020 року).

- При цьому ФОПи, які знаходилися у стадії припинення до набрання чинності Закону №592 мають право на списання боргу з ЄСВ.

Від себе зауважимо, якщо комусь з таких ФОП було відмовлено у списанні наразі вже не має практичної можливості подати заяву знову, оскільки вже пройшли всі строки. Останнім днем для подання було 31 серпня. Але може й сам податковий орган прислухається до висновку Мінфіну та змінить свою думку.

В іншому разі ФОПу можна вирішити цю проблему тільки звернувшись до суду.