ДПС відповідає на популярні запитання до Контакт-центру. Платники часто цікавляться порядком перебування фізичних осіб – підприємців (ФОП), крім е-резидентів, на спрощеній системі оподаткування.

Відповідь:

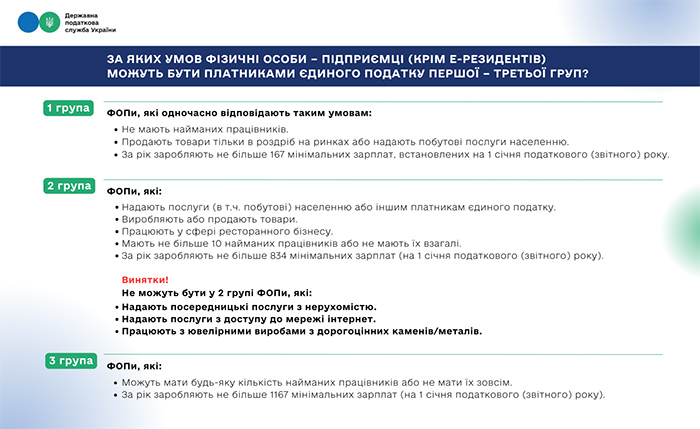

На які групи поділяються платники єдиного податку?

Перша група:

- ФОПи без найманих працівників;

- здійснюють роздрібний продаж товарів на ринках та/або надають побутові послуги населенню;

- річний обсяг доходу – не більше 167 мінімальних зарплат (на 1 січня звітного року).

Друга група:

ФОПи, які надають послуги (у тому числі побутові) населенню або платникам єдиного податку, займаються виробництвом чи продажем товарів, працюють у сфері ресторанного господарства:

- кількість найманих працівників – не більше 10 осіб одночасно або взагалі без найманих працівників;

- річний обсяг доходу – не більше 834 мінімальних зарплат (на 1 січня звітного року).

Винятки: ФОПи, які надають посередницькі послуги з нерухомістю, надають доступ до Інтернету; займаються виробництвом, постачанням і продажем ювелірних та побутових виробів з дорогоцінних металів/каміння.

Третя група:

- ФОПи без обмеження щодо кількості найманих працівників;

- річний обсяг доходу – не перевищує 1 167 мінімальних зарплат (на 1 січня звітного року).

Хто не може бути платником єдиного податку?

Заборонена спрощена система для ФОПів, які здійснюють:

- діяльність у сфері організації та проведення азартних ігор;

- обмін валют;

- виробництво та торгівлю підакцизними товарами (крім деяких винятків);

- видобуток корисних копалин, дорогоцінних металів і каміння;

- фінансове посередництво (за винятком страхових агентів та окремих спеціалістів, визначених законом);

- надання поштових і телекомунікаційних послуг (окрім кур’єрських);

- продаж предметів мистецтва, антикваріату, організацію аукціонів;

- організацію гастрольних заходів;

- технічні випробування, дослідження, аудит;

- надання в оренду земельних ділянок понад 0,2 га, житлових приміщень понад 400 кв. м, нежитлових – понад 900 кв. м.

Також не можуть бути платником єдиного податку: банки, страхові компанії, ломбарди, кредитні спілки, інші фінансові установи, реєстратори цінних паперів, фізичні особи – нерезиденти, а також платники із податковим боргом (крім безнадійного податкового боргу, що виник внаслідок дії обставин непереборної сили).

Довідково: Порядок перебування ФОПів на спрощеній системі визначено ст. 291 ПКУ.