Податківці навели умови перебування ФОП на спрощеній системі

24.02.20203 441

Посилання скопійовано

Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

ДПС у Чернівецькій області нагадує про умови, за яких фізичні особи – підприємці можуть бути платниками єдиного податку першої, другої та третьої груп.

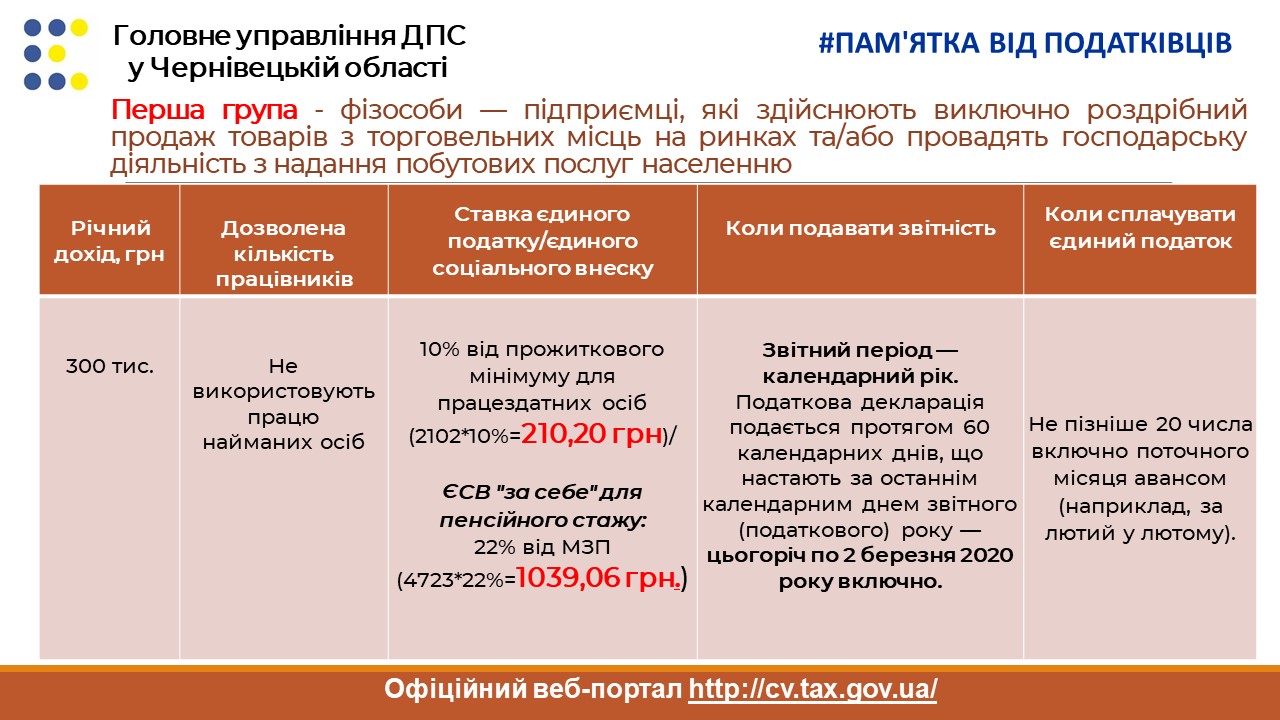

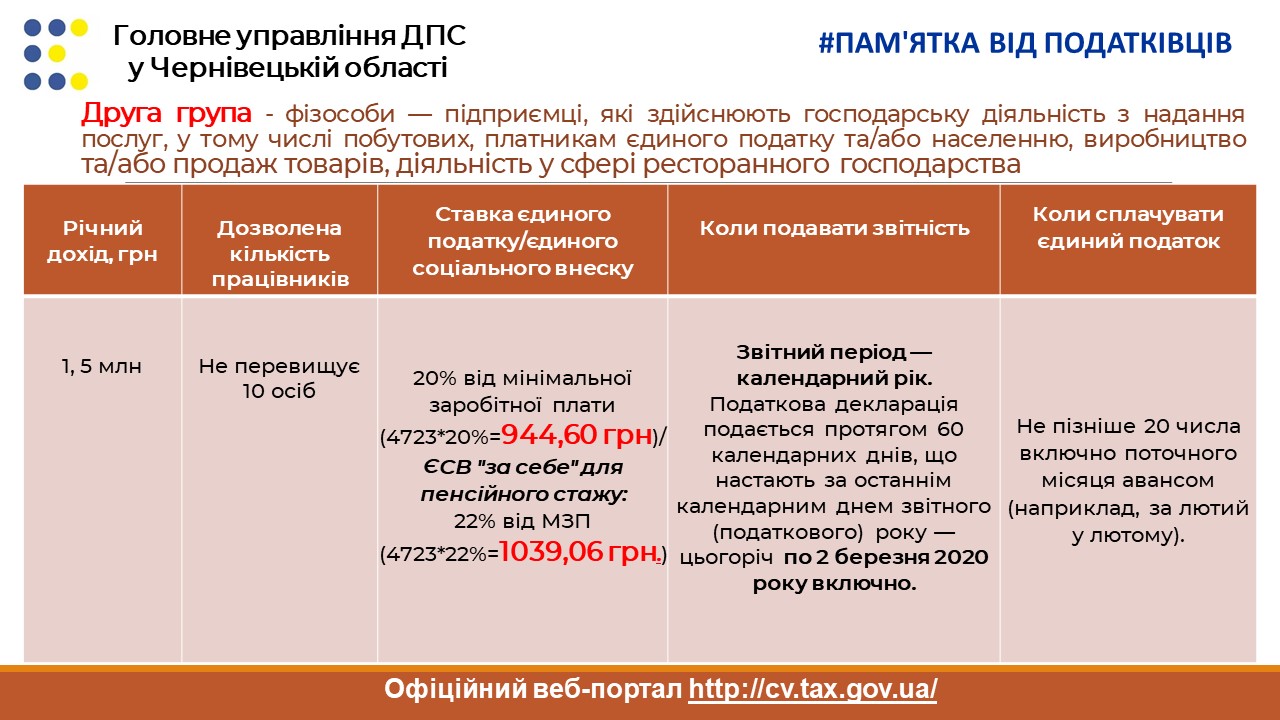

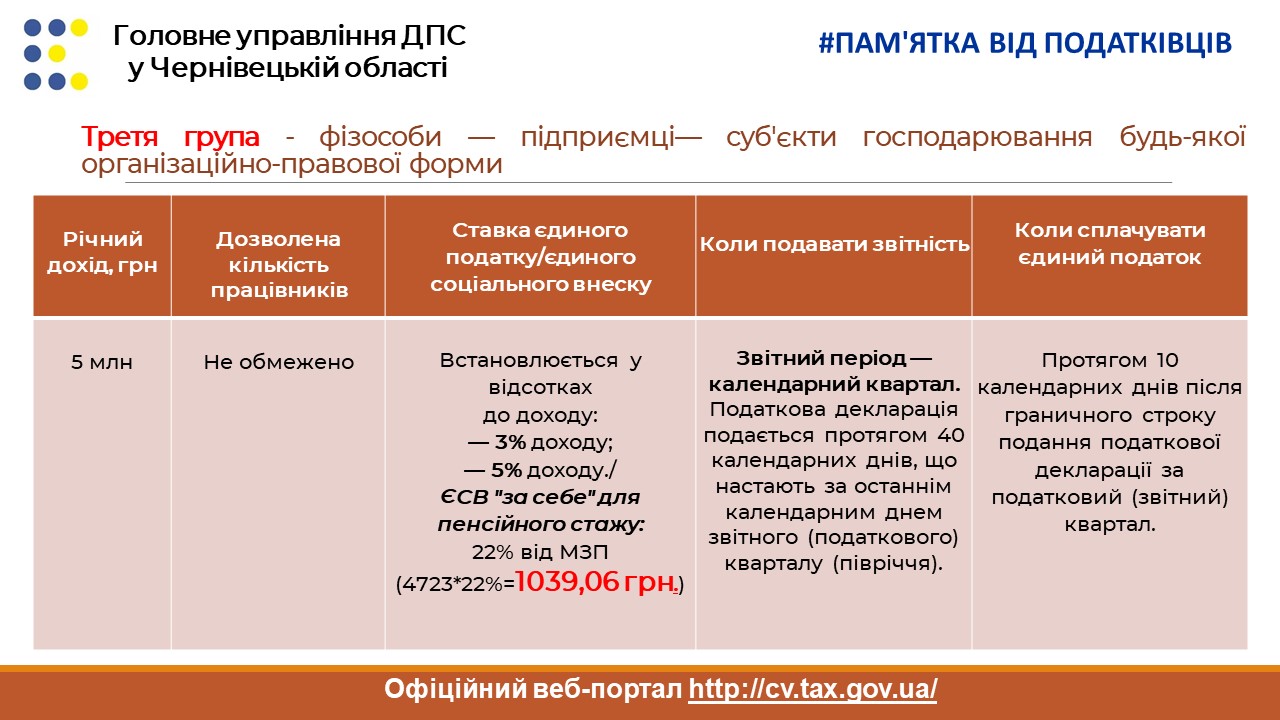

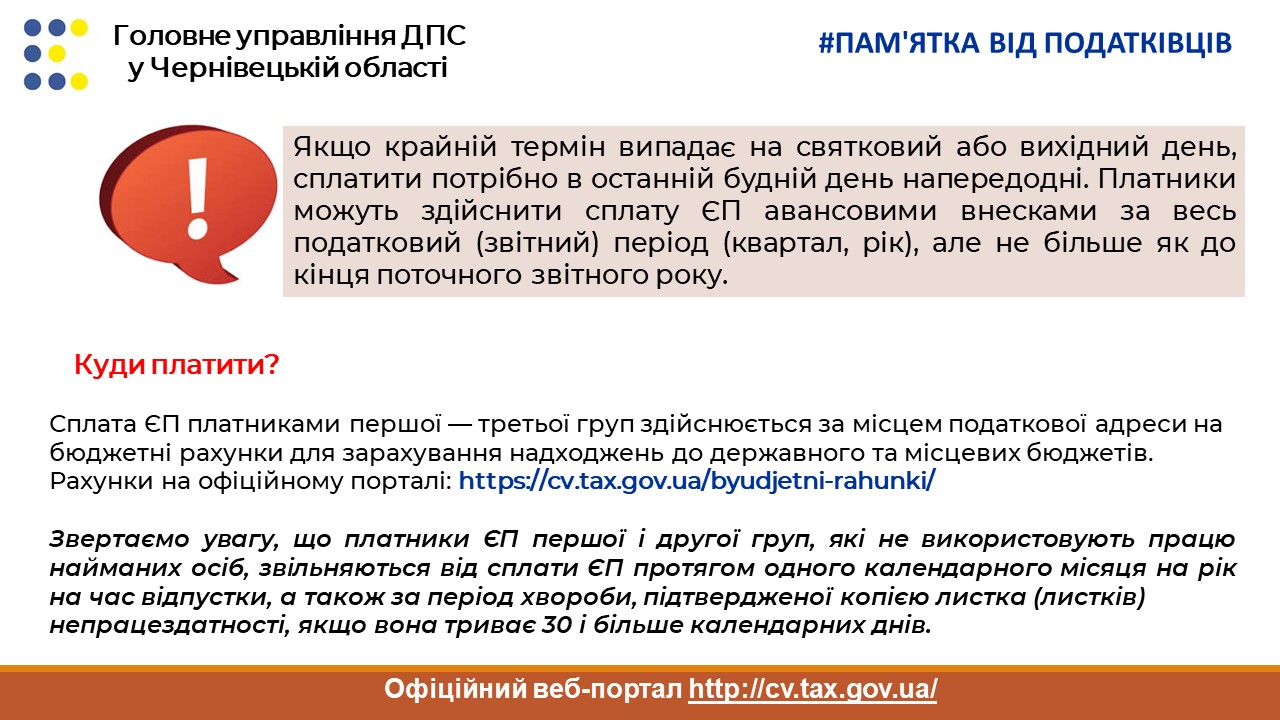

Відтак, платниками єдиного податку І-ІІІ груп можуть бути платники, які відповідають вимогам ст. 291 ПКУ.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Зверніть увагу! Матеріали в розділі «Новини», а також коментарі до них можуть містити аналітичні погляди сторонніх експертів та представників державних органів. Редакція докладає зусиль для перевірки достовірності даних, проте думка авторів може не збігатися з позицією редакції.

Оскільки податкове та бухгалтерське законодавство постійно змінюється, ми рекомендуємо використовувати наведену інформацію як довідкову та звертатися за індивідуальною консультацією перед прийняттям фінансових рішень. Редакція здійснює модерацію коментарів відповідно до Редакційної політики сайту.

Підприємці на спрощеній системі мають право продовжити граничні строки звітування та сплати податків у разі виникнення форс-мажорних обставин. Для цього необхідно подати відповідну заяву з підтвердними документами протягом 30 днів після їх завершення

Змінили податкову адресу з ТОТ на іншу територію України? У новій ІПК ДПС пояснила, куди платити ПДФО, ВЗ та ЄСВ. Окрему увагу в роз’ясненні присвячено місцю звітування. Аналіз норм ПКУ, Бюджетного Кодексу та зручна таблиця – у нашому коментарі до нової ІПК

Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатності

Коли ТОВ-платнику ЄП визнавати дохід в разі оплати за користування його онлайн–платформою через Apple Pay/Google Pay, Liqpay, Wayforpay тощо? Тоді, коли покупець здійснив оплату чи тоді, коли кошти надійшли на рахунок ТОВ? Розбираємо свіже роз'яснення ДПС

Якщо підприємець починає здійснювати продаж через інтернет-магазини, соціальні мережі, маркетплейси, месенджери або організовує доставку товарів покупцям, виникає ризик виходу за межі діяльності, дозволеної для першої групи

Яку саме масу (загальну вагу/масу з вантажем чи масу брутто в тоннах) необхідно вказувати в відповідній клітинці товарно-транспортної накладної (ТТН) відповідно до чинних вимог законодавства у 2026 році?

Як правильно розраховувати лікарняний працівниці, прийнятий 16.02.2026 р., яка захворіла в липні 2026 року і має за останні 12 місяців 5 місяців страхового стажу (з урахуванням повної сплати ЄСВ за лютий): з фактичної зарплати чи з мінімальної? При заповненні заяви-розрахунку в кабінеті ПФУ, згідно з даними, стаж 5 місяців і розрахунок з мінімальної зарплати

Працівниця перебувала у відпустці у зв’язку з вагітністю та пологами до 28.06.2026 р. включно, а з 29.06.2026 р. — у відпустці для догляду за дитиною до трьох років і отримує відповідну допомогу. ФОП ІІ групи зареєстровано 28.06.2026 р. Чи виникає обов’язок зі сплати ЄСВ за червень та наступні місяці за умови сплати мінімального ЄСВ за неї як за найману працівницю?

У кого повинна зберігатися товаро-транспортна накладна — у продавця, покупця чи перевізника? Які строки та вимоги до зберігання встановлено законодавством?