Цій статті більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

У минулій статті ми докладно розглянули питання, чи потрібно застосовувати РРО, якщо суб’єкт господарювання приймає еквайрингові платежі.

Ми дійшли висновку, що еквайрингові операції є розрахунковими операціями, і тому вони потребують реєстрації через РРО. Безготівкові платежі з рахунку платника на рахунок отримувача не є розрахунковими операціями і тому не реєструються через РРО.

Проте податківці знову видали ІПК щодо застосування РРО у сфері інтернет-торгівлі – від 22.10.2020 р. №4370/ІПК/99-00-07-05-01-06. Основні тези цієї ІПК такі:

- Приват24, Monobank , Liqpay, Portmone тощо податківці називають платіжними системами (питання 1);

- платіжна система має оператора, який повинен видавати документ про отримання коштів (питання 1);

- операції з оплати товару через платіжні системи є розрахунковими операціями (висновок до питання 1);

- одночасно з цим податківці називають Приват24 та Monobank інтернет-банкінгом та допускають можливість проводити розрахунки платіжними картками через інтернет-банкінг (висновок до питань 2 та 3);

- якщо оплата здійснена платіжною карткою через інтернет-банкінг, її потрібно реєструвати через РРО. Адже вона здійснена платіжною карткою, а отже є розрахунковою операцією (висновок до питань 2 та 3);

- операції, здійснені шляхом переказу коштів з рахунку платника на рахунок отримувача, не належать до розрахункових операцій (питання 4);

- оплати, здійснені за допомогою платіжних карток (ЕПЗ), є розрахунковими операціями і реєструються через РРО (питання 4).

- і головний висновок, який можна зробити з ІПК в цілому – оплата через платіжні системи Приват24 та Monobank, а також платіжними картками через інтернет-банкінг Приват24 та Monobank є розрахунковими операціями, а отже реєструються через РРО.

А ось в ІПК від 22.10.2020 р. №4369/ІПК/99-00-07-05-01-06 податківці пишуть: «При безпосередньому отриманні споживачем товарів чи послуг, зокрема, замовлених та сплачених через мережу Інтернет, фізична особа – підприємець платник єдиного податку другої групи з 01.01.2021 р. зобов’язаний застосовувати РРО на загальних підставах та забезпечити видачу чеку РРО в місці отримання споживачем товарів (послуг)». Але ж для визначення, чи є операція розрахунковою, тільки самого факту сплати «через мережу Інтернет» недостатньо.

Досі не зрозуміло, яким чином Приват24 та Monobank (а водночас і всі інші аналогічні застосунки інших банків України) можуть бути одночасно і платіжними системами, і інтернет-банкінгом? А також як можна здійснювати оплату платіжними картками через інтернет-банкінг? Давайте розбиратися.

Що таке платіжні системи та хто такі «оператори платіжних систем»?

Функціонування платіжних систем і систем розрахунків (далі – платіжні системи) в Україні регламентоване розділом ІІ Закону №2346.

У ст. 1 Закону №2346 платіжна система визначена так: це платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу коштів. Проведення переказу коштів є обов'язковою функцією, що має виконувати платіжна система. Платіжні системи можуть бути внутрішньодержавними та міжнародними.

Нацбанк веде Реєстр платіжних систем, систем розрахунків, учасників цих систем та операторів послуг платіжної інфраструктури (далі – Реєстр). Платіжні організації платіжних систем, учасники платіжних систем та оператори послуг платіжної інфраструктури мають право здійснювати діяльність в Україні виключно після їх реєстрації шляхом внесення відомостей про них до Реєстру (п. 9.3 ст. 9 Закону №2346). Банки та/або небанківські установи-резиденти мають право створювати та бути учасниками внутрішньодержавних та/або міжнародних платіжних систем (п. 10.1 Закону №2346).

Переглянути цей Реєстр можна за посиланням. Як бачимо, ні Приват24, ні Monobank не зазначені в цьому реєстрі як платіжні системи. А отже, вони не є платіжними системами в розумінні Закону №2346. Також не містяться в Реєстрі LiqPay та Portmone, тож вони теж не є платіжними системами (наприклад, ми спробували знайти LiqPay в реєстрі платіжних систем).

Поняття «оператор платіжної системи» в Законі №2346 взагалі немає. Натомість там є поняття «оператор послуг платіжної інфраструктури» – це клірингова, процесингова установа та інші особи, уповноважені надавати окремі види послуг в платіжній системі або здійснювати операційні, інформаційні та інші технологічні функції щодо переказу коштів (п. 1.20 ст. 1 Закону №2346).

Зокрема, під це визначення підпадають еквайри, які здійснюють еквайринг – надають послуги технологічного, інформаційного обслуговування розрахунків за операціями, що здійснюються з використанням електронних платіжних засобів у платіжній системі (п. 1.8, п. 1.9 ст. 1 Закону №2346). Еквайр забезпечує роботу POS-терміналу або платіжного застосунку, а вже торговець – користувач POS-терміналу або платіжного застосунку видає покупцеві (замовнику, споживачу) електронний документ, квитанцію, товарний чи касовий чек, квиток, талон або інший документ, що підтверджує факт отримання коштів, зі зазначенням дати розрахунку (п. 3 ст. 13 Закону №675).

Отже, з висновком податківців про те, що «операції з оплати товару через платіжні системи є розрахунковими операціями, при проведенні яких підприємству необхідно застосовувати РРО та/або програмні РРО з оформленням відповідних розрахункових документів встановленої форми та змісту, на повну суму проведеної операції», погодитися не можна, тому що така процедура, як «оплата товару через платіжні системи» не є визначеною законодавством.

Що таке інтернет-банкінг і як він працює?

Попри те, що майже кожен з нас чув слова «інтернет-банкінг», а також стикався з інтернет-банкінгом на практиці, це питання офіційно в законодавстві теж не визначене.

Термінологічний словник з питань запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму, фінансуванню розповсюдження зброї масового знищення та корупції1 визначає таке поняття, як дистанційне банківське обслуговування. Це сукупність техніко-технологічних і організаційно-правових методів і прийомів надання банками послуг своїм клієнтам на основі розпоряджень, які клієнт передає на відстані (віддаленим способом), тобто без відвідання банку. Для характеристики такої технології використовують різні терміни: Інтернет-банкінг, Інтернет-банк, електронний банк, on-line banking, home banking, internet banking, PC banking, phone banking, mobile-banking, SMS-banking та ін.

1 А. Г. Чубенко, М. В. Лошицький, Д. М. Павлов, С. С. Бичкова, О. С. Юнін. – Київ : Ваіте, 2018. – С. 217; 314. – ISBN 978-617-7627-10-3.

Суттєвим моментом є те, що клієнт самостійно передає розпорядження банку на здійснення певної дії, зокрема, на списання коштів з рахунків клієнта для їх подальшого зарахування на рахунки отримувачів. Для цього клієнт в інтерфейсі Інтернет-банкінгу повинен обрати свій рахунок, з якого він бажає сплатити кошти, та рахунок отримувача, на який слід зарахувати ці кошти. Дізнатися платіжні реквізити отримувача клієнт може тільки від самого отримувача, який може надавати цю інформацію в електронних та паперових рахунках на оплату, на своєму сайті або в інших відкритих джерелах. Основним моментом є те, що клієнт повинен знати номер рахунку та код отримувача, щоб надати розпорядження своєму банку про сплату коштів.

Як правило, послуги Інтернет-банкінгу включають:

- блокування картки клієнтом, наприклад, у разі викрадення або втрати;

- виписки за рахунками;

- інформацію про інші відкриті банківські продукти (платіжні картки, депозити, кредити, інше);

- платежі в межах банку;

- платежі в національній валюті в межах країни;

- оформлення заяв на підключення до інших послуг (sms-банкінг, картки, депозити, кредити, інше).

Не можна говорити про те, що Інтернет-банкінг дає можливість клієнту проводити розрахунки платіжними картками, тому що для роботи з картками потрібне інше програмне забезпечення, а саме – платіжний застосунок, про який ми говорили у минулій публікації. Платіжний застосунок використовує реквізити картки платника – її номер, строк дії та CVV-код, і зараховує платіж не на рахунок отримувача, а на рахунок банка-еквайра для подальшого зарахування на рахунок отримувача.

Інтернет-банкінг, на відміну від платіжного застосунку, робить тільки пряме перерахування коштів з рахунку платника на рахунок отримувача, і для цього клієнт самостійно повинен обрати в інтерфейсі Інтернет-банкінгу свій рахунок, з якого він бажає сплатити, та вказати платіжні реквізити отримувача – код отримувача та його IBAN.

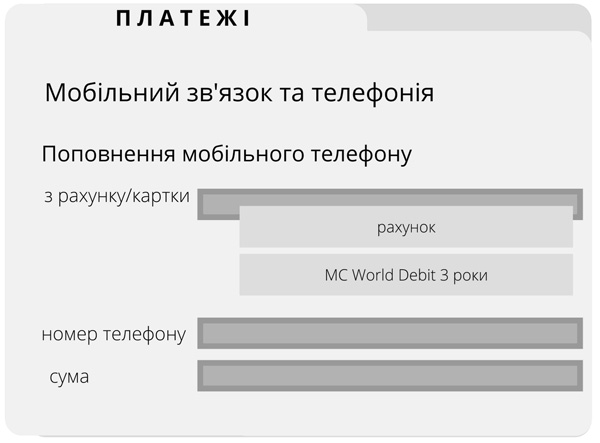

Навіть, якщо інтерфейс Інтернет-банкінгу містить зображення платіжних карток, що відкриті до рахунків клієнта, це зовсім не означає, що для ініціювання платежу будуть задіяні саме платіжні картки. У даному випадку зображення карток виконують естетичну функцію ярликів до рахунків, до яких емітовано ці картки. Наприклад, Інтернет-банкінг одного з українських банків пропонує таке меню вибору під час здійснення платежу – рахунок або картка «MC World Debit 3 роки» (рисунок 1).

Рис.1 Вибір рахунку для оплати в Інтернет-банкінгу

Вибір пункта меню «MC World Debit 3 роки» призведе до того, що платіж буде списаний з рахунку, до якого емітовано цю картку. Реквізити картки (її номер, строк дії, CVV-код) при цьому не застосовуються для ініціювання платежу, бо Інтернет-банкінг і так «знає», з якого рахунку слід списати кошти. Тобто це буде не розрахунок платіжною карткою, а звичайне списання коштів з рахунку платника за його розпорядженням.

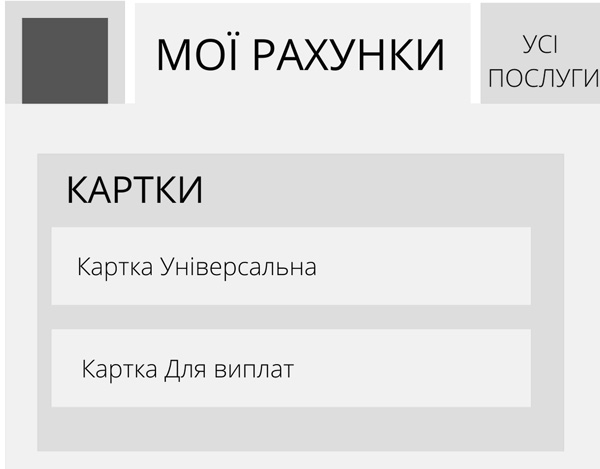

В Інтернет-банкінгу Приват24 список рахунків, що відкриті клієнту, виглядає як список карток (рисунок 2).

Рис. 2. Список рахунків в Інтернет-банкінгу Приват24

Насправді за кожною карткою «ховається» рахунок, реквізити якого можна дізнатися через меню «Усі послуги» – «ІНФО» – «Мої реквізити». При запиті реквізитів картки з опцією «поповнення картки з українського банку» клієнт отримує звичайні платіжні реквізити рахунку, до якого емітовано цю картку: код отримувача, МФО банку, IBAN.

При здійсненні платежів в Інтернет-банкінгу Приват24 клієнт надає розпорядження банку про списання коштів «з картки», яку він обирає з меню, але насправді банк списує кошти не «з картки», а з рахунку, до якого емітовано картку. Зокрема, Приват24 пропонує два способи заповнення реквізитів залежно від того, на який рахунок платимо кошти – на рахунок в межах ПриватБанку чи на рахунок іншого банку.

Щоб здійснити платіж в межах ПриватБанку, клієнт повинен обрати меню «Усі послуги», команда «Переказ на картку ПриватБанку». Далі банк запропонує обрати картку/рахунок, з якого слід здійснити платіж, та картку/рахунок, на який потрібно здійснити платіж, а також пропонує ввести призначення платежу. Попри те, що тут банк використовує номери карток, насправді він зробить переказ з рахунку на рахунок, до яких емітовані обрані картки, а також додасть до платежу поле «Призначення платежу».

Такі реквізити картки платника, як строк її дії на лицьовому боці картки, код CVV на зворотньому боці картки банк при цьому не застосовує, бо вони йому не потрібні, щоб перерахувати кошти з рахунку на рахунок. Саме цим і відрізняється внутрішньбанківський платіж «з картки на картку» від справжнього еквайрингового платежу, через платіжні застосунки, які без цих двох реквізитів не зможуть виконати платіж. До речі, платіжні застосунки не пропонують заповнити поле «Призначення платежу».

Щоб виконати платіж в Приват24 на рахунок іншого банку, потрібно обрати пункт «По Україні (платіж за реквізитами)» у тому ж меню «Усі послуги». Банк запропонує ввести стандартні платіжні реквізити отримувача: код, найменування, рахунок IBAN, призначення платежу.

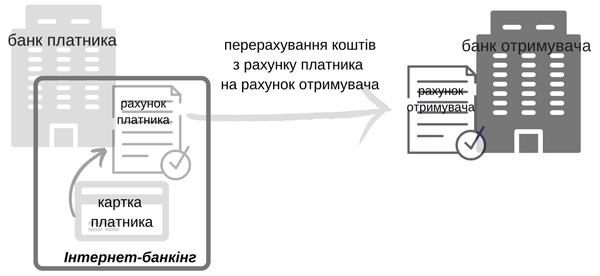

Отже, робимо висновок: обидва меню «Переказ на картку ПриватБанку» та «По Україні (платіж за реквізитами)» – це не що інше, як переказ коштів з рахунку платника на рахунок отримувача без застосування платіжних карток. Оскільки еквайринг тут не працює, то такий переказ не є розрахунковою операцією. Отже, коли торговець надає клієнту номер своєї картки Приват Банку або номер свого рахунку (в Приваті або в іншому банку), і клієнт здійснює внутрішньобанківський або міжбанківський переказ коштів за допомогою Інтернет-банкінгу Приват24, то платіжні картки при цьому не застосовуються і розрахункової операції немає. Принцип роботи Інтернет-банкінгу показаний на рисунку 3.

Рис. 3. Схема роботи Інтернет-банкінгу

Більше того, Інтернет-банкінг Приват24 для фізичних осіб не передбачає еквайрингові платежі зі застосуванням платіжних карток – ми не знайдемо там пункта «LiqPay» на сторінці «Усі послуги». Отже, клієнт торговця як фізична особа не зможе зробити платіж торговцю через LiqPay, якщо цей торговець сам не укладе договір з ПриватБанком про отримання платежів через LiqPay (див. тут ми про це докладно писали у минулій публікації)

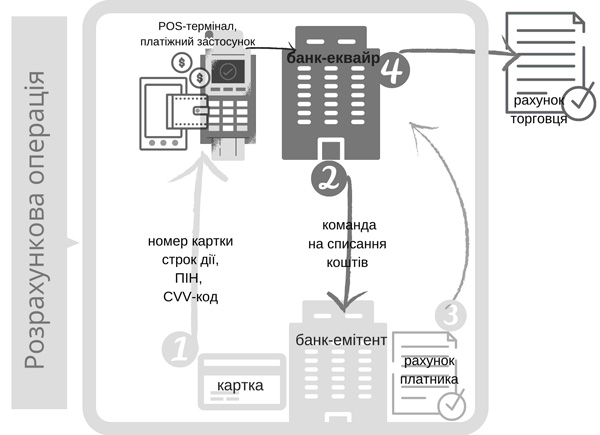

На рисунку 4 показана схема роботи еквайрингу, де задіяні два банка та кілька рахунків, і де виникає розрахункова операція:

- Щоб почати оплату карткою, покупець користується POS-терміналом або платіжним застосунком, що був наданий торговцю банком-еквайром. POS-термінал зчитує з картки її номер, строк дії, за необхідності вводиться ПІН. Платіжний застосунок використовує номер, строк дії та CVV-код картки. Ця інформація передається до банка-еквайра, з яким у торговця укладений договір еквайрингу.

- Банк-еквайр отримує інформацію про те, який банк є емітентом картки, та надсилає до цього банка-емітента команду на списання коштів з рахунку, до якого емітовано картку, на певний рахунок, що належить банку-еквайру.

- Банк-емітент ідентифікує рахунок, до якого він емітував картку, за даними цієї картки, які він отримав від банка-еквайра, і виконує переказ коштів з рахунку картки на рахунок, що наданий банком-еквайром.

- Банк-еквайр за певний період збирає всі платежі на адресу торговця та надсилає їх на рахунок торговця.

Кроки 1 – 3 і є «розрахунком платіжною карткою», коли два банки обмінюються між собою інформацією, використовуючи для цього реквізити саме платіжної картки, що емітована одним з них.

Рис. 4. Схема роботи еквайрингу

Все вищесказане стосується не тільки Приват24 та платіжного застосунку LiqPay, а й всіх інших Інтернет-банкінгів та платіжних застосунків. Приват24, як і всі інші Інтернет-банкінги, не є платіжною системою та не є інтернет-еквайрингом.

Отже, з висновком податківців до питань 2 та 3 в ІПК від 22.10.2020 р. №4370/ІПК/99-00-07-05-01-06 погодитися не можна – Інтернет-банкінг не дає можливості клієнту-фізособі проводити розрахунки платіжними картками, натомість він виконує переказ коштів з рахунку на рахунок на основі розпоряджень, які клієнт передає банку на відстані. Це стосується будь-якого Інтернет-банкінгу, а не тільки Приват24 або Monobank.

До речі, і податківці в ІПК від 22.10.2020 р. №4370/ІПК/99-00-07-05-01-06 погодилися з тим, що операції, здійснені шляхом переказу коштів з рахунку платника, без використання електронного платіжного засобу, на рахунок отримувача, не належать до розрахункових операцій у розумінні Закону №265, посилаючись на лист Нацбанку від 24.04.2020 р. №57-0009/20338.

А от на питання 4 в ІПК від 22.10.2020 р. №4370/ІПК/99-00-07-05-01-06 податківці відповіли правильно: розрахунки за товар через сайт еквайра, коли гроші зараховуються спочатку на рахунок еквайра, а з нього – на рахунок продавця, – це розрахункові операції і потребують реєстрації через РРО. Саме цьому питанню ми присвятили нашу минулу публікацію, тому тут уже не будемо повторюватися.

Висновки:

1. Будь-який Інтернет-банкінг не є платіжною системою у розумінні законодавства, тож називати його так – помилка;

2. Інтернет-банкінг виконує тільки перекази коштів з рахунку платника на рахунок отримувача, які не відповідають ознакам розрахункової операції;

3. Інтернет-банкінг не дає можливості клієнту-фізособі проводити розрахунки платіжними картками. Платіжні картки в Інтернет-банкінгу (зокрема, їх візуальне збраження, назва чи номер) використовуються виключно як ідентифікатори рахунків та не застосовуються для проведення платежів.

Чи можна визначити статус операції за номером рахунку, з якого надійшли кошти?

Існує така точка зору, що начебто можна визначати статус платежу лише за номером рахунку, з якого надійшли кошти: наприклад, якщо кошти надійшли з рахунку, номер якого починається на 2620 – то це не розрахункова операція, а якщо, наприклад, кошти надійшли з рахунку 2650 або 2924 – то це розрахункова операція. Чи дійсно це так?

Перш за все відкриваємо Додаток 1 до Інструкції про застосування Плану рахунків бухгалтерського обліку банків України (затверджено постановою НБУ від 11.09.2017 р. №89) та дивимося, для чого призначений той чи інший рахунок (таблиця).

Таблиця

Призначення та ознаки деяких рахунків бухгалтерського обліку банків України

| Перші чотири цифри номеру рахунку, з якого надійшли кошти | Назва рахунку | Призначення рахунку | Від кого можуть надходити кошти з рахунку |

| 2600 | Кошти на вимогу суб’єктів господарювання | За дебетом рахунку проводяться суми перерахувань, виплат за розпорядженням власників рахунків згідно з режимом роботи рахунків | Від покупців – ФОП та юридичних осіб. Як правило, такий платіж ініційовано платіжним дорученням у паперовій формі або в електронній через Інтернет-банкінг |

| 2620 | Кошти на вимогу фізичних осіб | За дебетом рахунку проводяться суми перерахувань, виплат за розпорядженням власників рахунків згідно з режимом роботи рахунків | Від покупців – фізичних осіб. Як правило, такий платіж ініційовано платіжним дорученням у паперовій формі або в електронній через Інтернет-банкінг |

| 2650 | Кошти на вимогу небанківських фінансових установ | Поточні рахунки небанківських фінансових установ та розрахунки за ними. За дебетом рахунку проводяться суми перерахувань, виплат за розпорядженням власників рахунків згідно з режимом роботи рахунків | Від небанківських фінансових установ за договорами про прийняття коштів для подальшого переказу, в тому числі через небанківські ПТКС. В даному випадку це розрахункова операція для фінансової установи. Зокрема, з таких рахунків надходять кошти від ТОВ «Пост Фінанс» або від Укрпошти від клієнтів, що здійснили накладений платіж при отриманні товру на пошті. Це розрахункова операція для фінустанови, яка прийняла кошти для їх подальшого переказу (ст. 3 Закону про РРО). Приклад призначення платежу: «Переказ коштiв по платежам. прийнятим вiд населення за товари згiдно заяви №ХХ про приеднання до умов договору на п.к. вiд ХХ.ХХ.2020. без ПДВ» |

| 2654 | Кошти на вимогу небанківських фінансових установ, що прийняті для подальшого переказу | Облік коштів на вимогу небанківських фінансових установ, що прийняті для подальшого переказу. За дебетом рахунку проводяться суми коштів, що перераховані за призначенням | |

| 2902 | Кредиторська заборгованість за прийняті платежі | Облік сум платежів, які за дорученням клієнтів мають бути перераховані за призначенням отримувачам платежів. За дебетом рахунку проводяться суми, що перераховані за призначенням на відповідні рахунки отримувачів коштів, або суми повернених клієнтам коштів | Надходження платежів, що здійнені покупцями через каси банків. Для продавця-отримувача це не розрахункова операція, оскільки платіж прийняв банк |

| 2920 | Транзитний рахунок за операціями, здійсненими через банкомат | Облік сум за операціями, здійсненими через платіжні пристрої з використанням платіжних карток. | Надходження платежів, що здійнені покупцями через ПТКС, що належать банкам. Для продавця-отримувача – це не розрахункова операція, оскільки платіж прийнято через ПТКС, який повинен бути фіскалізованим та має сформувати розрахунковий документ |

| 2924 | Транзитний рахунок за операціями, здійсненими з використанням платіжних карток | Призначення рахунку: облік коштів за операціями, здійсненими з використанням платіжних карток, у тому числі під час розрахунків за товари та послуги. За дебетом рахунку проводяться суми перерахувань за здійснені розрахунки з використанням платіжних карток. За кредитом рахунку проводяться суми надходжень за здійснені розрахунки з використанням платіжних карток згідно з інформацією, що надається процесинговим центром, інші операції з використанням платіжних карток |

Надходження платежів, що здійнені покупцями через платіжний застосунок або POS-термінал (еквайрингові платежі). Це пункт 4 на рисунку 4. З точки зору продавця-отримувача, це розрахункова операція, яка здійснюється за договором еквайрингу. Приклад призначення платежу при підключенні торговця до LiqPay: «LiqPay ID ХХХХХХХХ, ХХХХХХХ, Buying 1829, сlient order ID ХХХХХ-31553-40028, 974.00 UAH kom.banka 23.38» |

Як бачимо з таблиці, лише надходження з рахунку 2924 потрібно реєструвати через РРО, оскільки це і є надходження коштів від банка-еквайра. Проте постає наступне питання: коли саме продавцю слід формувати чек РРО, якщо покупці мають можливість скористатись платіжним застосунком у будь-який час доби, а банк-еквайр надішле отримані кошти не раніше наступного банківського дня?

Це питання розглянуте під номером 7 в ІПК від 22.10.2020 р. №4369/ІПК/99-00-07-05-01-06. Податківці відповідають, що чек РРО слід формувати, переконавшись у надходженні передоплати на підставі виписки фінансової установи. Звідси робимо висновок, що це слід робити на дату отримання коштів від банка-еквайра. Зважаючи на те, що банк-еквайр надсилає отримані кошти від покупців за день однією сумою, для формування чеків РРО на кожну окрему оплату слід використовувати інформацію не з банківської виписки по рахунку торговця, а зі звіту банка-еквайра про прийняті платежі.

В ІПК від 22.10.2020 р. №4369/ІПК/99-00-07-05-01-06 податківці відповідають на питання 5: «Чи вважає ДПС розрахунком у готівковій формі операції з оплати товарів, коли покупець здійснює оплату на поточний банківський рахунок фізичної особи – підприємця у банку, системою Приват24 або терміналом для поповнення?».

По-перше, саме питання задане некоректно, адже готівкові розрахунки – це лише розрахунки готівкою (банкнотами та монетами). Будь-які інші розрахунки «вважати» готівковими не можна. Насправді операції з оплати товарів, коли покупець здійснює оплату на поточний банківський рахунок фізичної особи – підприємця у банку, системою Приват24 або терміналом для поповнення є безготівковими, якщо в них не застосовується готівка (адже поповнення рахунку торговця через термінал можна зробити як готівкою, що вноситься в термінал, так і «з картки» платника). Саме це податківці і відповіли запитувачу.

Очевидно, запитувач хотів визначитися, чи слід йому реєструвати такі надходження через РРО, але для цього потрібно було задати питання так: «Чи є розрахунковими операції з оплати товарів, коли покупець здійснює оплату на поточний банківський рахунок фізичної особи – підприємця у банку, системою Приват24 або терміналом для поповнення?». Відповідь на це питання ми вже надали вище – ні, такі операції для отримувача коштів не є розрахунковими. Зокрема, це надходження з рахунків 2600, 2620, 2650, 2654, 2902, 2920.