У Головному управлінні ДПС у Чернівецькій області звертають увагу платників податків – користувачів РРО/ПРРО на те, що згідно з наказом від 22.11.2024 №601 Міністерства фінансів України внесено зміни до наказу від 21.01.2016 №13. Зокрема, до Положення про форму та зміст розрахункових документів/електронних документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок) та Інструкції щодо заповнення Звіту про використання книг обліку розрахункових операцій (розрахункових книжок) за формою №ЗВР-1.

Цими змінами, зокрема, передбачено:

- можливість зазначення у фіскальному касовому чеку спрощеної назви товару та використання для визначення групи товарів чи послуг Державного класифікатора продукції та послуг (ДК 016:2010);

- визначення ідентифікатора електронної марки акцизного податку/серійного номера електронної марки акцизного податку обов’язковим реквізитом розрахункового документа при роздрібній торгівлі алкогольними напоями, тютюновими виробами та рідинами, що використовуються в електронних сигаретах;

- доповнення форм розрахункових документів реквізитами паспортного документа та інформацією, необхідною для контролю обсягів проданих тютюнових виробів та алкогольних напоїв (для магазинів безмитної торгівлі);

- визначення понять «платіжний термінал, з’єднаний з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій» та «платіжний термінал, поєднаний з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій»;

- низку виправлень з метою термінологічної узгодженості наказу Мінфіну від 21.01.2016 №13 з нормами іншого законодавства, зокрема законодавства у сфері платіжних послуг.

Цей наказ опубліковано в «Офіційному віснику» 10 січня 2025 року, тож він набрав чинності з дня, наступного за днем його офіційного опублікування. Отже, перелічені вище зміни діють з 11 січня 2025 року.

Водночас оновленою редакцією Наказу №601 наказом Мінфіну від 30.12.2024 №674 «Про внесення зміни до пункту 4 наказу Міністерства фінансів України від 22 листопада 2024 року №601» відтерміновано запровадження нових вимог до форми та змісту розрахункових документів.

Так, вказаними змінами продовжено до 1 березня 2025 року перехідний період для запровадження нових вимог до форми та змісту розрахункових документів, затверджених наказом №601 «Про внесення змін до наказу Міністерства фінансів України від 21 січня 2016 року №13», зареєстрованим у Міністерстві юстиції України 06.12.2024 за №1873/43218.

Отже, оновлені форми та зміст розрахункових документів діятимуть з 1 березня 2025 року.

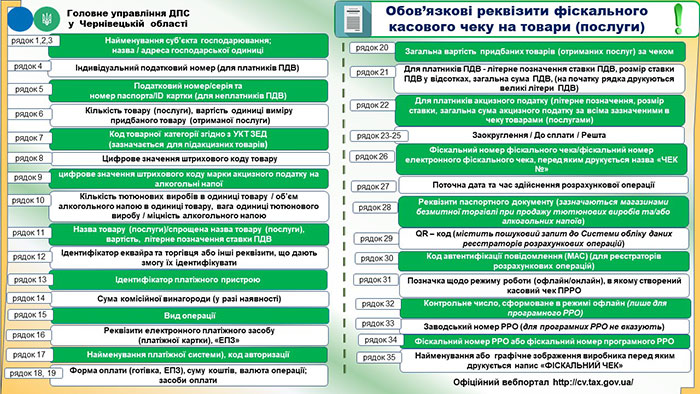

Реквізити фіскального касового чека

| Рядок | Опис |

| 1 | Найменування суб'єкта господарювання (СГ) |

| 2 | Назва господарської одиниці – найменування, яке зазначене в документі на право власності або користування господарською одиницею і відповідає довіднику «Типи об'єктів оподаткування» та повідомлене ДПС у повідомлені про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням або через які провадиться діяльність за формою №20-ОПП |

| 3 | Адреса господарської одиниці – адреса, яка зазначена в документі на право власності чи користування господарською одиницею (назва населеного пункту, назва вулиці, номер будинку/офісу/квартири) та повідомлена ДПС у Повідомленні за формою №20-ОПП |

| 4 | Для СГ, що зареєстровані як платники ПДВ, – індивідуальний податковий номер платника ПДВ, який надається згідно з Податковим кодексом України від 02 грудня 2010 року №2755-VІ із змінами та доповненнями. Перед номером друкуються великі літери «ПН» |

| 5 | Для СГ, що не є платниками ПДВ – податковий номер або серія та номер паспорта/номер ID картки (для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), перед яким друкуються великі літери «ІД» |

| 6 | Кількість, вартість одиниці виміру придбаного товару (отриманої послуги) – якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру |

| 7 | Код товарної підкатегорії згідно з УКТ ЗЕД Зазначається у випадках, передбачених чинним законодавством |

| 8 | Цифрове значення штрихового коду товару Зазначається у випадках, передбачених чинним законодавством, а у разі непередбачення – за бажанням платника |

| 9 | Цифрове значення штрихового коду марки акцизного податку (серія та номер) на алкогольні напої або унікальний ідентифікатор електронної марки акцизного податку, або серійний номер електронної марки акцизного податку. Зазначаються у випадках, передбачених чинним законодавством |

| 10 | Кількість тютюнових виробів в одиниці товару (пачці), міцність алкогольних напоїв та об’єм (у літрах) одиниці товару (пляшки) (для алкогольних напоїв) – зазначаються магазинами безмитної торгівлі при продажу тютюнових виробів та/або алкогольних напоїв та вага одиниці тютюнового виробу – зазначається для сигарил, тютюну та тютюнових виробів, що реалізуються в наборі |

| 11 | Назва товару (послуги), вартість, літерне позначення ставки ПДВ |

| 12 | Ідентифікатор еквайра та торгівця або інші реквізити, що дають змогу їх ідентифікувати |

| 13 | Ідентифікатор платіжного пристрою |

| 14 | Сума комісійної винагороди (у разі наявності) |

| 15 | Вид операції |

| 16 | ЕПЗ – реквізити електронного платіжного засобу (платіжної картки) у форматі, що дозволений правилами безпеки емітента або платіжної системи (для електронних платіжних засобів, що використовуються для здійснення операцій у платіжній системі), перед якими друкуються великі літери «ЕПЗ» |

| 17 | ПЛАТІЖНА СИСТЕМА – найменування платіжної системи, платіжний інструмент якої використовується Код авторизації або інший код, що ідентифікує операцію у платіжній системі, крім випадків, коли правила розрахунків платіжної системи передбачають складання розрахункових документів із застосуванням електронних платіжних засобів (платіжних карток) без виконання процедур авторизації |

| 18 | Форма оплати (обов'язкове виведення в чек) – позначення форми оплати («ГОТІВКА», «БЕЗГОТІВКОВА», «ІНШЕ»), суми коштів за цією формою оплати та валюти операції. Визначені дві основні форми оплати – готівка та безготівка. Тобто усі варіанти безготівкових розрахунків: оплати за реквізитами рахунку, оплати карткою через термінал, оплати через сервіси переказу коштів – можна зазначати як форму оплати «БЕЗГОТІВКОВА» |

| 19 | Засоби оплати – вид платіжного інструмента (картка, мобільні платіжні інструменти тощо) |

| 20 | Загальна вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО» |

| 21 | Для СГ, що зареєстровані як платники ПДВ – окремим рядком літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» |

| 22 | Для СГ роздрібної торгівлі, що здійснюють реалізацію підакцизних товарів та зареєстровані платниками акцизного податку (СГ, що зареєстровані платниками іншого податку, крім ПДВ) – окремим рядком літерне позначення, розмір ставки такого податку, загальна сума такого податку за всіма зазначеними в чеку товарами (послугами), на початку рядка друкується назва такого податку. У реквізиті «Акцизний податок» його назва наводиться згідно з Кодексом. За потреби дозволяється використовувати скорочення |

| 23 | Округлення |

| 24 | До сплати |

| 25 | Решта, валюта (зазначається у разі здійснення оплати в готівковій формі) |

| 26 | Фіскальний номер фіскального чека/фіскальний номер електронного фіскального чека, перед яким друкується назва «ЧЕК №» |

| 27 | Поточна дата та час здійснення розрахункової операції |

| 28 | РПД – реквізити паспортного документа покупця: серія (за наявності) та номер, країна видачі паспортного документа, перед якими друкуються великі літери «РПД» (зазначаються магазинами безмитної торгівлі при продажу тютюнових виробів та/або алкогольних напоїв) |

| 29 | Передбачаються правила програмування QR-кода, що зазначається у фіскальному чеку залежно від того, створені вони РРО або ПРРО |

| 30 | Код автентифікації повідомлення (МАС) (для реєстраторів розрахункових операцій) |

| 31 | Позначка щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек ПРРО |

| 32 | Контрольне число, сформоване в режимі офлайн (для програмних реєстраторів розрахункових операцій). Контрольне число формується за допомогою одностороннього алгоритму хешування даних. В один період часу для всіх програмних реєстраторів розрахункових операцій застосовується одна хеш-функція, визначена центральним органом виконавчої влади, який реалізує державну податкову політику, інформація про яку оприлюднюється в Електронному кабінеті |

| 33 | Заводський номер РРО, перед яким друкуються великі літери «ЗН». Заводський номер для ПРРО не зазначається |

| 34 | Фіскальний номер реєстратора розрахункових операцій, перед яким друкуються великі літери «ФН» або фіскальний номер програмного реєстратора розрахункових операцій, перед яким друкуються великі літери «ФН ПРРО» |

| 35 | Найменування або графічне зображення виробника, перед яким друкується напис «ФІСКАЛЬНИЙ ЧЕК» |

Рядки 6 – 11 фіскального касового чека повторюються відповідно до кількості різних назв товарів (послуг), які оплачені за одним касовим чеком.

Якщо кількість придбаного товару (обсяг отриманої послуги) дорівнює одиниці виміру, то відомості про товар (послугу) можна друкувати в одному рядку.

Якщо реєстратор розрахункових операцій/програмний реєстратор розрахункових операцій працює з цінами (тарифами), що включають ПДВ, то в касовому чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, інакше – вартість без урахування ПДВ.

Рядки 12 – 17 заповнюються у разі застосування при проведенні розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного термінала, з’єднаного або поєднаного з реєстратором розрахункових операцій/програмним реєстратором розрахункових операцій.

Рядки 16, 17 повторюються відповідно до кількості електронних платіжних засобів, з використанням яких здійснюється оплата.

Рядок 18 фіскального касового чека повторюється відповідно до кількості різних форм оплати. У разі здійснення оплати тільки в готівковій формі дозволяється не друкувати цей рядок.

Рядки 20, 21 фіскального касового чека повторюються відповідно до кількості податкових груп за різними ставками ПДВ та акцизного податку. Дозволяється не друкувати рядки за податковими групами, якщо сума ПДВ або акцизного податку дорівнює нулю.

***

Читайте також: