- Документальне оформлення недоліку товару

- Бухгалтерський облік та оформлення бухгалтерської довідки

- Які наслідки з податку на прибуток?

- Які наслідки з ПДВ?

- Чи виникнуть у цьому випадку проблеми щодо валютного нагляду?

Документальне оформлення недоліку товару

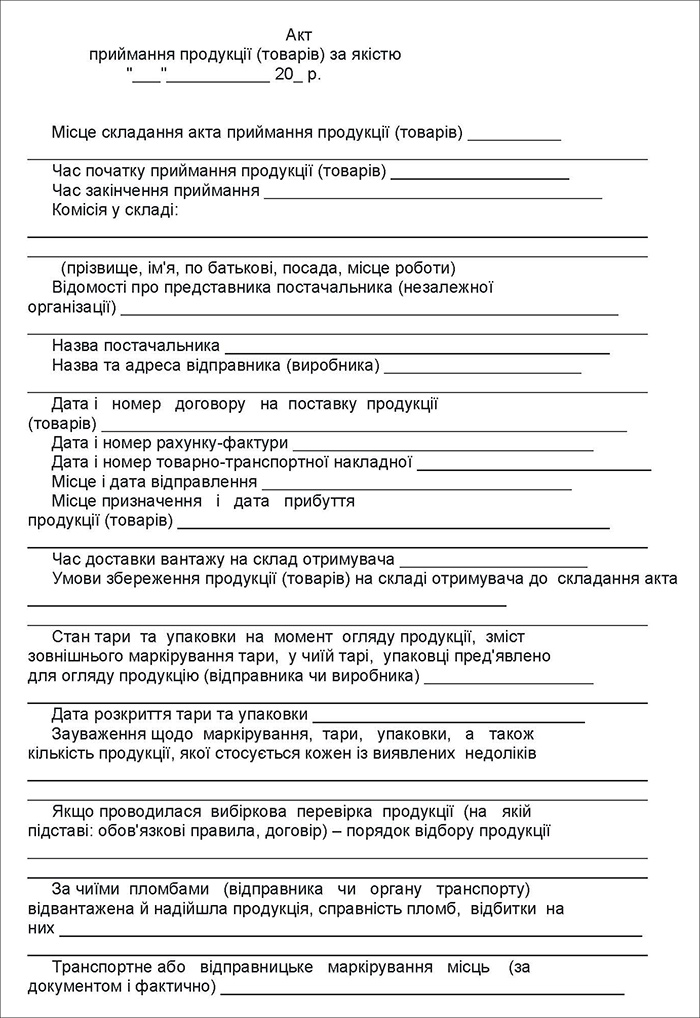

Виявляють недолік товару, як правило, під час його приймання на складі підприємства-покупця. Оформити це можна актом приймання товару, в якому описують особливості недоліку.

Зразок 1. Акт приймання продукції (товарів) за якістю

Товар постачався згідно із зовнішньоекономічним договором між двома юрособами: покупцем – резидентом України та постачальником-нерезидентом. Договором визначалися вимоги до якості товару, встановлювалася ціна.

Але оскільки отриманий підприємством товар виявився з недоліком, то умови договору були порушені. Домовленість сторін договору про знижку – фактично зміна умов договору.

Оформляти такі зміни слід у порядку, встановленому договором:

- якщо в договорі зазначено, що будь-які зміни до нього треба складати у вигляді додатка до договору, сторони мають оформити додаток;

- якщо в договорі визначено, що знижка на товар оформляється продавцем у вигляді кредит-ноти, то він складає кредит-ноту. Докладніше про цей документ ми розповідали в статті "Кредит-нота від нерезидента: коли це бонус, коли знижка, а коли – плата за маркетингові послуги";

- якщо порядку внесення змін до договору в самому договорі не визначено, сторони можуть оформити зміни, приміром, обмінявшись листами. Скажімо, підприємство-імпортер надсилає нерезидентові листа, в якому повідомляє про недолік товару і пропозицію зменшити ціну на 50%. А нерезидент приймає таку пропозицію, надсилаючи листа у відповідь.

А як оформити зміну ціни придбаного товару покупцю?

Ось думка Мінфіну з цього приводу:

Зміна ціни оприбуткованих активів може бути оформлена окремим первинним документом за формою, розробленою підприємством, із додержанням вимог законодавства, зокрема щодо наявності обов’язкових реквізитів.

Таким первинним документом може бути акт про встановлення нової ціни, що на підставі змін до договору (або інших підстав зміни ціни) складається комісією підприємства і затверджується його керівником.

Також підставою для відображення зміни ціни активів у регістрах бухгалтерського обліку може бути розпорядчий акт керівника підприємства, виданий у межах компетенції та відповідно до законодавства.

Але, на нашу думку, оскільки вже було оформлено додаток до договору купівлі-продажу і сторонами було узгоджено нову ціну товару, то необхідності скликати комісію або створювати наказ керівника, щоб встановити таку ціну на такий товар, немає.

Бухгалтерський облік та оформлення бухгалтерської довідки

Відповідно до п. 8 НП(С)БО 9, придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю.

Отже, оприбуткований такий товар має бути за первісною вартістю, яка визначається згідно з п. 9 НП(С)БО 9. І сума, яка фактично буде сплачена постачальнику за такий товар (з урахуванням знижки), – одна із складових такої первісної вартості.

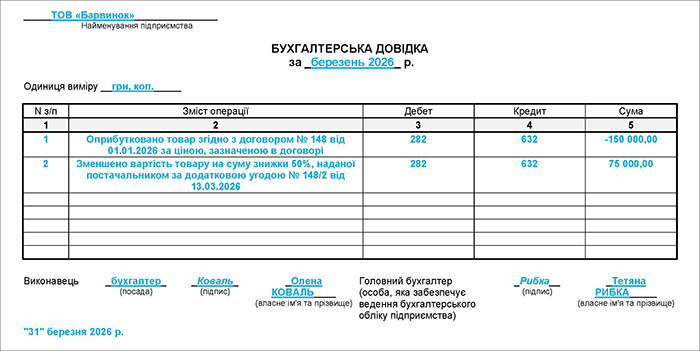

Якщо товар вже було оприбутковано за повною ціною, а недолік було виявлено та про знижку домовилися пізніше, то первісну вартість такого товару треба зменшити на суму знижки. Але оскільки до первинних документів на такий товар коригування не вносяться, то, на нашу думку, в такому випадку доречно буде оформити бухгалтерську довідку.

Про те, як її скласти, читайте в нашій статті «Бухгалтерська довідка: правила оформлення та використання згідно роз’яснень Мінфіну».

Тому якщо підприємство-імпортер оприбуткувало товари згідно з договірною ціною (Д-т 28 К-т 632), а потім (до їх подальшого продажу) ціна придбання зменшилася, потрібно відкоригувати первісне бухгалтерське проведення на суму зменшення. Як можна оформити бухгалтерську довідку в такому випадку, див. у зразку 2.

Зразок 2. Бухгалтерська довідка на зменшення вартості товару за методом сторно

Які наслідки з податку на прибуток?

Об’єктом оподаткування податком на прибуток є фінрезультат до оподаткування за даними фінзвітності, відкоригований на податкові різниці, якщо платник здійснює таке коригування (див. пп. 134.1.1 ПКУ).

Але в ситуації, що розглядається, зменшення ціни ще не проданого товару не впливає на фінрезультат, податкових різниць немає. Тож на об’єкт оподаткування податком на прибуток така ситуація не впливає.

Які наслідки з ПДВ?

Операція з ввезення товарів на митну територію України є об’єктом оподаткування ПДВ (пп. «в» п. 185.1 ПКУ).

Базою оподаткування під час ввезення товару буде його договірна (контрактна) вартість, але не нижче від митної вартості, визначеної згідно з розд. III МКУ, з урахуванням мита й акцизного податку, які підлягають сплаті та включаються до ціни товару (п. 190.1 ПКУ).

Податкові зобов’язання з ПДВ під час ввезення виникають на дату подання митної декларації для митного оформлення (п. 187.8 ПКУ). Сплатити такі податкові зобов’язання з ПДВ потрібно до дня або в день подання митної декларації (п. 206.1 ПКУ).

Для операцій із ввезення на митну територію України товарів датою віднесення сум податку до податкового кредиту є дата сплати податку за податковими зобов’язаннями згідно з п. 187.8 ПКУ (див. п. 198.2 ПКУ).

Чи коригувати ПДВ, якщо ціна імпортованого товару знижена?

На наш погляд, підстав для цього немає.

Як випливає з роз’яснення податківців в ІПК ДПСУ від 15.11.2017 №2618/6/99-99-15-02-02-15/ІПК, податкові зобов’язання з ПДВ, сплачені на митниці, лишаються без змін, і податковий кредит, відображений за митною декларацією, також без коригувань.

Водночас якщо такі імпортні товари продають, то згідно з п. 188.1 ПКУ мінімальна база оподаткування ПДВ – не нижча за ціну придбання, а це договірна вартість, уже зменшена на знижку.

…зважаючи на те, що при ввезенні товарів на митну територію України податкові зобов’язання з ПДВ формуються на дату подання митної декларації для митного оформлення, а підставою для віднесення сум податку до податкового кредиту є належним чином оформлена митна декларація, яка підтверджує сплату податку, у разі якщо внаслідок отримання кредит-ноти митна вартість ввезених товарів не змінюється (зміни до митної декларації не вносяться), податкові наслідки з ПДВ не виникають.

Чи виникнуть у цьому випадку проблеми щодо валютного нагляду?

Ні. На щастя, виявлення недоліку товару і зниження ціни його придбання відбулися до оплати за товар. Тому договірною ціною, яку підприємство-імпортер фактично заплатить за допомогою банку, є ціна зі знижкою, що оформлено основним договором та змінами до нього (див. вище). Таким чином, розбіжності між сумою платежу та вартістю ввезеного товару не виникне.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до повного тексту цієї статті без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату , вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити