ШІ-консультант – справжній експерт з оподаткування нерухомості. Він сам порахує ставку податку за вашими даними та обґрунтує відповідь – спробуйте!

- Податок на нерухомість: за що платять фізособи і які є пільги?

- Як визначається розмір ставки?

- Як та коли надсилається ППР від ДПС?

- Проведення звірки та уточнення

- В який строк слід сплатити податок?

- Де шукати рахунки для сплати?

- Заповнення платіжки для сплати податку

- Які штрафи за несвоєчасну сплату податку?

- Особливі правила щодо податку на нерухомість під час воєнного стану

Податок на нерухомість: за що платять фізособи і які є пільги?

За об’єкти житлової нерухомості податок для фізичних осіб розраховується за площу, що перевищує:

- для квартир – 60 кв. метрів,

- для житлових будинків – 120 кв. метрів,

- для різних типів житлової нерухомості, у тому числі їх часток (у разі одночасного перебування у власності платника податку квартири/квартир та житлового будинку/будинків, у тому числі їх часток) – 180 кв. метрів.

Крім цього, є ще пільги з цього податку.

Загальнодержавні пільги прописані в пп. 266.2.2 ПКУ. Зокрема, податок не сплачується за:

- об’єкти житлової та нежитлової нерухомості (а також їх частки), які розташовані в зонах відчуження та безумовного (обов’язкового) відселення (мається на увазі території, що зазнала радіоактивного забруднення внаслідок Чорнобильської катастрофи);

- гуртожитки;

- житлову нерухомість, непридатну для проживання, у тому числі у зв’язку з аварійним станом, яка визнана такою згідно з рішенням сільської, селищної, міської ради;

- об’єкти житлової нерухомості, в тому числі їх частки, що належать дітям-сиротам, дітям, позбавленим батьківського піклування, та особам з їх числа, визнаним такими відповідно до закону, дітям з інвалідністю, які виховуються одинокими матерями (батьками), але не більше одного такого об’єкта на дитину.

Місцеві пільги можуть встановлювати органи місцевої влади (пп. 266.4.2 ПКУ). Тож про них ви можете дізнатися на сайті відповідного органу тієї територіальної громади, де розташована нерухомість, яка вам належить.

Що є базою оподаткування?

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості. Проте якщо ви є власником лише частки нерухомості, то сплачуватимете податок лише за свою частку.

Як визначається розмір ставки?

Ставка податку на нерухомість встановлюється органами місцевого самоврядування залежно від типу об’єктів та їх місцезнаходження у відсотках до мінімальної заробітної плати, встановленої на 1 січня звітного року, та не може перевищувати 1,5 відсотка за 1 кв. метр.

Оскільки у 2026 році податок нараховується за звітний 2025 рік, то ставка податку розраховується виходячи з мінімальної заробітної плати, встановленої на 01.01.2025, яка становила 8000 гривень.

Максимальна ставка податку на нерухомість встановлюється у відсотках за метр квадратний і не може перевищувати 120 грн (8000 х 1,5 відс.).

Але не всі сплачують податок за максимальною ставкою. Адже фактично ставку податку встановлює місцева рада за місцезнаходженням кожного об’єкта нерухомості.

Де можна знайти ставки податку?

Наразі на сайті ДПС є відповідний сервіс з переліком ставок для місцевих податків. З ним можна ознайомитися на сайті ДПС (таблиця «Зведена інформація про розмір та дату встановлення на відповідних територіях ставок місцевих податків і зборів, а також про встановлені податкові пільги, які будуть діяти у 2025 році»).

Скористайтеся також нашим зручним довідником для пошуку ставки податку на нерухомість на 2025 рік за посиланням.

Кожна особа може порахувати суму податку, належну до сплати, самостійно та порівняти її з надісланим податківцями ППР (або з даними податків до сплати в Е-кабінеті).

Приклад

Фізична особа має у власності квартиру у м. Києві загальною площею 80 метрів квадратних. Сума податку розраховується як добуток загальної площі квартири, зменшеної на 60 кв. м, та ставки податку, яка становить 1,5 відсотка (120 грн за метр квадратний).

Розрахунок суми податку:

(80 - 60) х 120 = 2400 гривень.

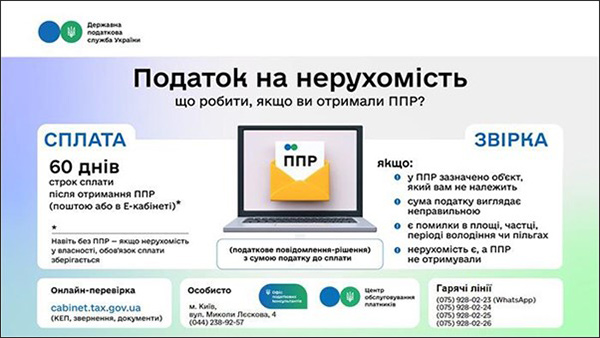

Як та коли надсилається ППР від ДПС?

За нормами ПКУ податкові повідомлення-рішення про сплату сум податку, обчисленого згідно з нормами ПКУ, та відповідні платіжні реквізити, зокрема органів місцевого самоврядування за місцезнаходженням кожного з об'єктів житлової та/або нежитлової нерухомості, надсилаються платнику податку до 1 липня року, що настає за базовим звітним роком.

Зверніть увагу!

ППР за 2025 рік будуть надіслані до фізосіб-власників до 1 липня 2026 року. Але отримання ППР може статися й пізніше.

Користувачам Е-кабінету нагадаємо, що згідно з п. 42.4 ПКУ ППР, надіслане контролюючим органом в електронний кабінет, вважається врученим платнику податків, якщо воно сформоване з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги» та є доступним в електронному кабінеті.

Саме тому важливо, що фізичні особи, які оформили ЕЦП і користуються Е-кабінетом, мають можливість переглянути сформовані податкові повідомлення-рішення щодо нарахованих їм сум податкових зобов’язань з податку на нерухоме майно. Адже це допоможе і виявити зайво нараховані податківцями суми податку, і сплатити податок вчасно!

Переглянути суми податку можна в меню «ЕК для громадян» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: https://cabinet.tax.gov.ua, а також через мобільний застосунок «Моя податкова».

Ми про це писали у новині.

Проведення звірки та уточнення

Платники податку на нерухомість мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

- об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

- розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

- права на користування пільгою зі сплати податку;

- розміру ставки податку;

- нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів і даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема документів на право власності, контролюючий орган за своєю податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

В який строк слід сплатити податок?

Податкове зобов’язання з податку сплачується фізичними особами протягом 60 днів з дня вручення податкового повідомлення-рішення.

Де шукати рахунки для сплати?

Рахунки для сплати податків розміщено на сайті ДПС, а також в Е-кабінеті.

У реєстрі рахунків в розрізі областей є два рахунки для сплати:

- податку на нерухоме майно, відмінне від земельної ділянки, що сплачений фізичними особами, які є власниками об’єктів житлової нерухомості;

- податку на нерухоме майно, відмінне від земельної ділянки, що сплачений фізичними особами, які є власниками об’єктів нежитлової нерухомості.

Зверніть увагу!

Для пошуку рахунку для сплати податку на нерухомість скористайтеся нашим зручним довідником за посиланням.

Заповнення платіжки для сплати податку

Нагадаємо, що Мінфін наказом від 22.03.2023 №148 затвердив Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення.

Про це ми писали тут, докладний аналіз змін наводили ось тут, а про опублікування писали у цій новині.

Завдяки змінам, внесеним цим наказом:

У реквізиті «Призначення платежу» зазначаємо: 101 податок на нерухомість за 2025 рік.

Які штрафи за несвоєчасну сплату податку?

Згідно з п. 124.1 ПКУ у разі якщо платник податків не сплачує узгоджену суму грошового зобов’язання (крім грошового зобов’язання у вигляді штрафних (фінансових) санкцій, застосованих до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи, а також пені, застосованої до нього на підставі ПКУ чи іншого законодавства, контроль за яким покладено на контролюючі органи) протягом строків, визначених ПКУ, такий платник податків притягується до відповідальності у вигляді штрафу в таких розмірах:

- при затримці до 30 к.дн. включно, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 5% погашеної суми податкового боргу;

- при затримці більше 30 к.дн., наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 10% погашеної суми податкового боргу.

Нарахування пені розпочинається після закінчення 90 календарних днів, наступних за останнім днем граничного строку сплати ПЗ (пп. 129.1.3 ПКУ).

Особливі правила щодо податку на нерухомість під час воєнного стану

На період дії воєнного стану на території України по 31 грудня року, в якому припинено або скасовано воєнний стан, у частині об’єктів житлової/нежитлової нерухомості, у тому числі їх часток, які внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України, зазнали незначних пошкоджень, придатні для проживання/використання за цільовим призначенням (відповідно) та підлягають відновленню шляхом поточного ремонту, сільські, селищні, міські ради, військові адміністрації або військово-цивільні адміністрації мають право:

- встановлювати ставки податку на нерухоме майно, відмінне від земельної ділянки, в розмірі, меншому за розмір податку на нерухоме майно, відмінне від земельної ділянки, встановлений рішенням відповідного органу місцевого самоврядування для певного типу об’єктів нерухомого майна, що сплачується на відповідній території;

- звільняти від сплати податку на нерухоме майно, відмінне від земельної ділянки.

Крім того, рішення органів, зазначених у ч. 3 ст. 33 Кодексу цивільного захисту України (крім керівників суб’єктів господарювання), про обов’язкову евакуацію населення є підставою для обов’язкового прийняття відповідним органом місцевої влади в межах територій, щодо яких прийнято рішення про обов’язкову евакуацію населення, рішень про встановлення податкових пільг зі сплати плати за землю (земельного податку та орендної плати за земельні ділянки державної та комунальної власності) та податку на нерухоме майно, відмінне від земельної ділянки, для фізичних та юридичних осіб.

Увага!

Тепер ви можете читати бухгалтерські новини від «Дебету-Кредиту» у Telegram та VIBER, а обговорювати їх – у найбільшій групі бухгалтерів на Facebook

Приєднуйтесь і дізнавайтесь найважливіші новини першими!

Доступ до цієї статті лише для зареєстрованих користувачів. Якщо ви вже зареєстровані на нашому сайті — будь ласка, авторизуйтесь.

Або зареєструйтесь , прямо зараз, це не вимагає ваших персональних даних і займе не більше однієї хвилини.

Зареєструватись